- Halbleiter Aktien, Tech Aktien

- | 18 min. Lesezeit

Startseite » Halbleiter Aktien » AMD Aktie Prognose 2023: Wachstumstreiber Künstliche Intelligenz?

AMD Aktie Prognose 2023: Wachstumstreiber Künstliche Intelligenz?

Wird die AMD Aktie nach Nvidia zum größten Profiteur des KI-Megatrends?

-

Ajder Veliev

Ajder Veliev

- | Letzte Aktualisierung am

Die Erkenntnis, dass die Menschheit im Informationszeitalter angekommen und das Internet keineswegs mehr Neuland ist, hat sich mittlerweile bei Politikern, Otto-Normalbürgern und Investoren gleichermaßen durchgesetzt. Daten werden als „Digitales Gold“ gehandelt und Staaten buhlen um die Gunst der Hersteller von Halbleitern, auch Microchips genannt. Sie stellen quasi das Rückrad jeglicher Digitalisierung dar! Eines der führenden Unternehmen in diesem Bereich ist die Advanced Micro Devices, kurz AMD. Die AMD Aktie (ISIN: US0079031078 WKN: 863186) gilt im Halbleiter-Universum demzufolge auch als sehr bekannt und lässt sich sowohl in den Portfolios vieler professioneller Investoren als auch Kleinanleger finden.

AMD Aktie: Kennziffern und Symbol

AMD WKN: 863186; ISIN: US0079031078, Ticker-Symbol: AMD

AMD Aktienkurs

Zuletzt stand die AMD Aktie nach den präsentierten AMD Quartalszahlen im Mai 2023 kräftig unter Druck, konnte sich jedoch äußerst rasch erholen. Auslöser war der Boom der zahlreichen KI-Werte. Die Nachfrage nach hochleistungsfähigen Computerchips wird laut Schätzungen in den nächsten Jahren massiv zulegen. AMD könnte einer der größten Profiteure dieser Entwicklung sein.

Und tatsächlich belegen Kooperationen wie die jüngst verkündete Partnerschaft mit dem Software-Riesen Microsoft das Potenzial der Advanced Micro Devices Inc. und der AMD Aktienkurs hat sich von den Tiefstständen im Januar 2023 deutlich erholt, sodass die Aktie mittlerweile eine üppige Bewertung aufweist. Wir wagen eine AMD Aktie Prognose für 2023: Wie viel Potenzial bietet der AMD Aktie Kurs und wie sieht die AMD Aktie Prognose führender Analysten aus? Birgt KI tatsächlich die Chance auf einen Superzyklus? Und welche Produkte hat AMD fernab von Anwendungen auf Künstlicher Intelligenz zu bieten? Wir klären auf.

Geschichte

Die Wurzeln der Advanced Micro Devices Inc. reichen bis in das Jahr 1969 zurück. Die Historie des Chipriesen ist demzufolge lang. Zu lang, um an dieser Stelle in aller Ausführlichkeit behandelt zu werden. Anleger, die die AMD Aktie in ihrem Depot übergewichten möchten, sollten sich den Werdegang der Amerikaner inklusive deren Vorstand ausführlicher anschauen. Wir beschränken uns in dieser AMD Aktie Prognose auf das Wesentliche.

Die Gründung im Jahr 1969 erfolgte eher aus Zufall: Der Kopf hinter der späteren Advanced Micro Devices Inc. namens Jerry Sanders wollte zunächst bei der zeitgleich gegründeten Intel Corp. unterkommen, wurde dort jedoch (angeblich) aufgrund seines extrovertierten Verhaltens nicht akzeptiert. In der Ablehnung Sanders bei der Gründung von Intel sehen viele Beobachter den Grund, weshalb AMD und Intel nach wie vor als Erzfeinde auftreten, zumindest als solche wahrgenommen werden.

So oder so: Zunächst war Intel einer der größten Geldgeber und für einige Jahre bestand sogar eine Zusammenarbeit. Auf Basis des sogenannten Cross License Agreements räumten sich die Wettbewerber das Recht ein, gegenseitige Lizenzen zu nutzen. Der Bruch kam mit dem legendären Personal Computer, mit dem der Blue-Chip-Gigant IBM die Computer-Revolution ins Eigenheim brachte. Zunächst weitete man das Abkommen aus und kooperierte mit Unternehmen wie Fujitsu und Mitsubishi. Zwischen den Jahren 1984 und 1991 verfielen Intel und AMD jedoch in einen erbitterten Rechtsstreit, nachdem Intel seinerseits das Cross License Agreement kündigte. Mit einem eigens entwickelten 32-Bit-Prozessor wollte man die Vorherrschaft auf dem Chipmarkt erringen.

Startschuss für die Aufholjagd! AMD konzentrierte sich einerseits auf das sogenannte Reverse Engineering, also dem leichten Abwandeln bestehender Strukturen, und anderseits auf die eigenen Designfähigkeiten. Mitte der 90er Jahre durchlief AMD eine harte Durststrecke und musste sich insbesondere der Intel Pentium Technologie gegenüber geschlagen geben, bis der Durchbruch mit dem K6 um die Jahrtausendwende erfolgte. Doch zu früh gefreut: Die Dotcom-Blase sorgte für einen marktbreiten Aktiencrash. Der AMD Aktienkurs brach nach dem Internet-Hype um 70 Prozent ein, das Wettrennen mit Intel schien zunächst verloren.

Das Team um Jerry Sanders blies jedoch zum Angriff: Mitten in der Krise gelang dem Konzern mit dem Athlon das, woran andere Unternehmen aus der Halbleiterindustrie lange gescheitert waren: Die Taktung der Prozessoren, letzten Ende ausschlaggebend für die Leistung, konnten innerhalb wenige Monate verdoppelt werden. Ein Meilenstein!

In jüngster Vergangenheit traten die Taktraten dann in den Hintergrund und ein Wettrennen bei den Cores, also den Kernen, entbrannte. Die Einführung der Dual-Core-Technologie, bei der nun zwei Prozessorkerne simultan werkelten, galt bald als Standard und Ambitionen bis hin zu 16-Kern-Modellen folgten. Und: AMD positionierte sich im Grafikarten-Bereich. Sogenannte GPU (Central Processing Unit) bündelt mehrere Prozessoren auf einem Sockel und ermöglicht damit auch aufwendige Rechenarbeiten, insbesondere im Bereich grafischer Darstellungen.

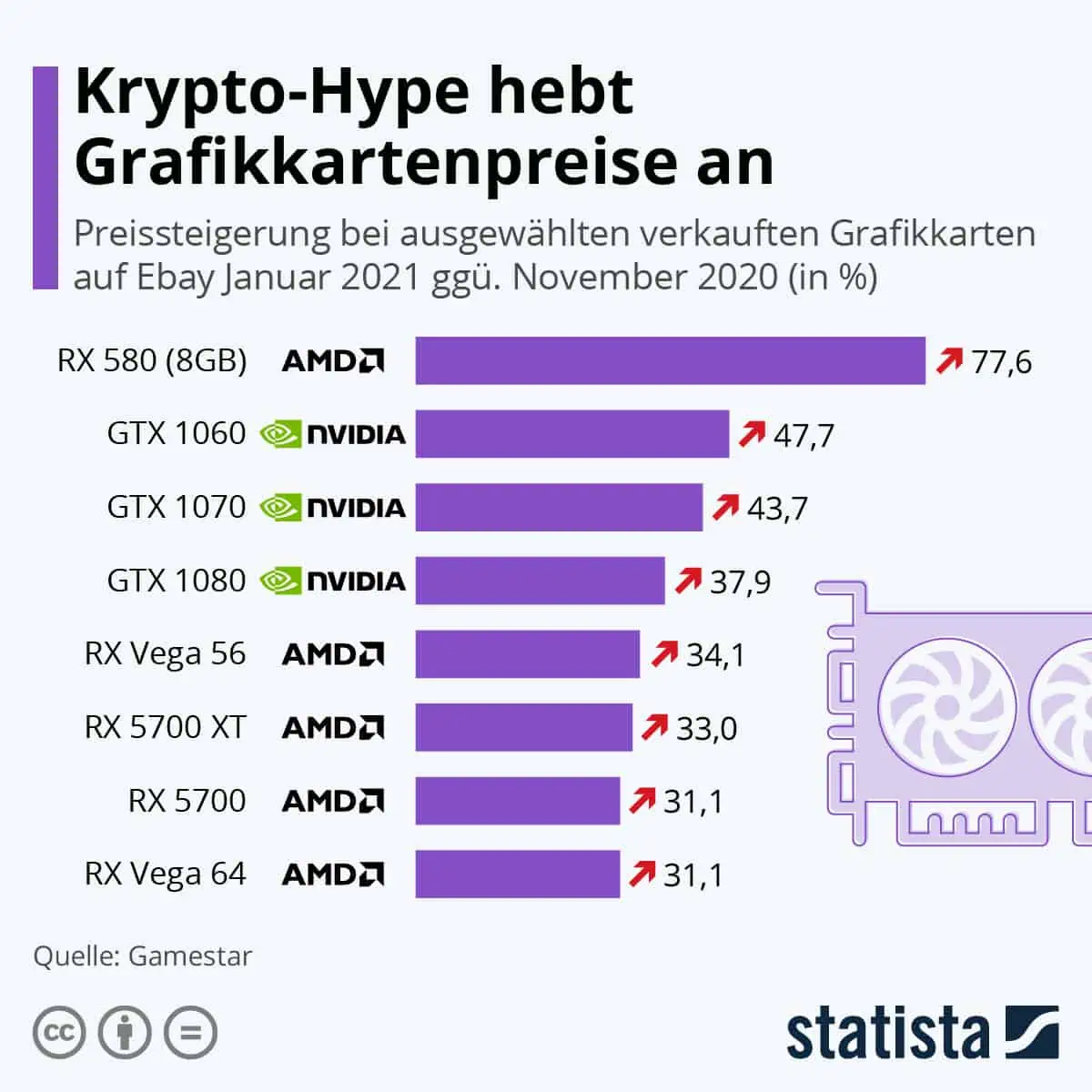

Enorme Wachstumsschübe, die AMD aus der Krise heraus beförderten, bescherten dann der Gaming- und der Mining-Boom. Denn sowohl fürs Zocken als auch für das Minen von Kryptowährungen werden leistungsstarke Grafikkarten benötigt. Exakt in diesen Bereichen hatte AMD über mehrere Jahre hinweg mehr und mehr geforscht und sich somit, quasi über Nacht, an die Spitze der Chiphersteller aufgeschwungen.

Kostenmanagement und Akquisitionen

Doch woher kommt der Erfolg von Advanced Micro Devices? Zwei Punkte sprechen für die Produktpalette von AMD: erstens die Kosten und zweitens die Leistung. So schneiden die Chips beim gerne zitieren Preis-Leistungs-Verhältnis auch deutlich besser ab als beim Erzrivalen Intel. Der Schlüssel zum Erfolg lautet: Fabeless.

Als Fabeless, auf Deutsch „fabriklos“, werden solche Unternehmen bezeichnet, die sich lediglich dem Design von Produkten annehmen, die letztendliche Fertigung jedoch outsourcen. Vorteil: Die Firma kann sich bestmöglich um die Gestaltung der Produkte kümmern und gemäß den Kundenwünschen optimieren. Hinzu kommen Kosteneinsparungen, die wiederum die Marge (Profitabilität) steigern.

Den Sprung zum Fabeless-Hersteller wagte AMD „erst“ 2009, dafür jedoch mit vollem Erfolg. Die hauseigene Produktionsstätte gliederte man als eigenständiges Unternehmen unter dem Namen GlobalFoundries aus. 2021 erfolgte sogar der Börsengang der Tochter. Zwar ist AMD nach wie vor von einem starken Kostendruck geprägt – rund 80 Prozent der Umsätze werden derweil aufgebraucht. Doch sobald Material- und Lohnkosten sinken, worauf die aktuelle Inflationsdynamik hindeutet, sollte die Profitabilität zulegen.

Neben der Ausgliederung der Fertigungssparte fallen zwei weitere Strukturierungsmaßnahmen aus der Vergangenheit auf. AMD hat im Laufe der Zeit regelmäßig Akquisitionen getätigt, um das Wachstum auch anorganisch zu steigern. Anleger sollten demzufolge sowohl die Entwicklung des Ertrags gemäß GAAP als auch Non-GAAP beachten. So oder so, die Übernahmen scheinen sich ausgezahlt zu haben: Durch den Aufkauf von NexGen (1996) gelang dem Unternehmen mit dem K6 ein großer Wurf im Bereich der x86-Prozessoren und die kürzlich getätigte Übernahme von Xilinx (2022) stärkte die Position im Bereich der FPGAs (Field Programmable Gate Arrays).

Fokus der Advanced Micro Devices: Prozessoren und Grafikkarten

Derweil wird AMD für zwei Produktfamilien vom Markt als „führend“ angesehen: Mit der AMD Ryzen Serie konnte sich der Konzern im Prozessorenbereich für Desktop-PCs eine Vormachtstellung aufbauen, wohingegen die AMD Radeon Serie als fortschrittlichste und zugleich leistungsstärkste Grafikkarten-Palette angesehen wird. In beiden Segmenten gewann man dem Rivalen Intel zuletzt deutlich Marktanteile ab, könnte hier in Zukunft jedoch Gegenwind erfahren. Denn die AMD-Lösungen gelten als stromhungrig, was die Bereitschaft von Großkunden, die Systeme in ihre Netzwerke zu integrieren angesichts der gestiegenen Energiepreise mindern könnte.

Produkte und Einnahmequellen

Die Adcance Micro Devices Inc. verfügt über mehrere Einnahmequellen. Bekannt sind die Amerikaner zwar als Chiphersteller, doch die Unternehmensseite verrät die tatsächliche Bandbreite der Produkte, die AMD in aller Welt vertreibt. Sage und schreibe 9 Produktkategorien führt der Konzern auf. Angefangen von Server-Lösungen bis hin zu Handhelds ist die AMD erstaunlich breit aufgestellt.

Relativ neu – und von wachsender Bedeutung – sind die Bereiche Embedded und Data Center. Unter Embedded fallen Hochleistungs-Prozessoren, die unter anderem im Bereich der Künstlichen Intelligenz Verwendung finden. Hiermit könnte sich AMD auch im B2B Bereich gut positionieren, wie es zum Beispiel die AMD Aktie News zur Kooperation mit Microsoft zeigt.

Mit den Lösungen aus der Rubrik Data Center hingegen könnte sich AMD auch auf Seite Institutioneller einen Namen machen. Der Ausbau von Rechenzentren nimmt auch im öffentlichen Raum zu und so müssen angefangen von Finanzämtern über Schulen bis hin zu Krankenhäusern mehr und mehr Gebäude vernetzt, Daten gespeichert und ausgetauscht werden. Apropos Institutionelle: Zu den größten institutionellen Investoren gehört die Vanguard Group, die derweil 8,12 Prozent aller AMD Aktien hält.

Umsatzverteilung der Advanced Micro Devices Inc. (2022)

Gaming 28,8 Prozent

Client 26,3 Prozent

Data Center 25,6 Prozent

Embedded 19,3 Prozent

Kurstreiber Künstliche Intelligenz

Nicht wenige Marktbeobachter attestieren der Microsoft Corp., das Börsenjahr 2023 gerettet zu haben. Grund: Die Vorstellung des Chat-Roboter ChatGPT löste nicht nur unter vielen Tech-Werten enorme Kursrallys aus, sondern konnte auch Konzerne, die in zweiter und dritter Instanz von den Möglichkeiten Künstlicher Intelligenz profitieren könnten, zu steigenden Aktienkursen verhelfen. So geschehen auch bei AMD.

Nachdem der AMD Aktienkurs infolge der Quartalszahlen im Mai deutlich korrigierte, verkündete Microsoft, der KI-Pionier höchstpersönlich also, eine Zusammenarbeit mir der Advanced Micro Devices. Getreu dem Motto „Eine Hand wäscht die andere“ soll Microsoft den Chiphersteller finanziell unterstützen, um eine auf KI-Workloads spezialisierte Prozessorstruktur zu entwickeln. Unter dem Codenamen „Athena“ sollen in Kürze High-Performance-Chips entwickelt und – exklusiv – der Microsoft Corp. zur Verfügung gestellt werden. Hintergrund: Das sogenannte Deep-Learning erfordert besonders leistungsstarke Prozessorplattformen, die im besten Fall in einem komplexen Netzwerk interagieren können.

Der AMD Aktie Kurs reagierte unverzüglich auf die Meldung: Rund 9 Prozent konnte der Chip-Hersteller zulegen. Auch in den Folgetagen stiegen die Anteilsscheine der „Nummer Zwei“ deutlich an. Als unangefochtener Marktführer im Bereich der KI-Chips gilt nämlich die Nvidia Corp., deren Aktienkurs nach Verkündung des Jahresausblicks auf Anhieb 30 Prozent zulegen konnte!

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Schweinezyklus als Gefahr?

Die Bezeichnung Schweinezyklus mag anstößig klingen, rührt jedoch aus vollkommen wissenschaftlichen Studien. Hierbei handelt es sich um empirisch belegte Schwankungen, die häufig in bestimmten Zyklen (Perioden) erfolgen. Einfacher ausgedrückt: Angebot und Nachfrage passen sich immer wieder an, bestimmen letztendlich den Preis und führen demzufolge zu Ausschlägen zur Unter- und Oberseite.

Insbesondere die Halbleiterindustrie war in der Vergangenheit immer von starken Schwankungen geprägt. In wirtschaftlich robusten Zeiten verzeichneten die Chiphersteller eine besonders starke Nachfrage, wohingegen im Falle von Staats- oder Finanz-Krisen beispielsweise die Margen extrem sanken. Die Auswirkungen eines Schweinezyklus sollten Anleger nicht unterschätzen! Zwar sollte sich mit dem Boom von Anwendungen im KI-Bereich sowie dem Schwung zur Elektromobilität die Nachfrage nach Chips nachhaltig festigen, doch der AMD Aktie Kurs könnte temporär durchaus unter Druck geraten, sobald sich die Konjunkturaussichten eintrüben.

Kennzahlen in der Übersicht

Werfen wir einen Blick auf die Bewertung der AMD Aktie. Zunächst fällt auf, dass das Wertpapier mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) für das Geschäftsjahr 2023 von knapp 200 üppig bewertet ist. Im Vergleich zu manch einem Value-Titel wie dem deutschen Automobilriesen Volkswagen (KGV: 4) etwa darf die AMD Aktie durchaus als „teuer“ bezeichnet werden. Doch Microchips und Automodelle sind bekanntlich zwei Paar Schuhe. Aussagekräftiger fällt ein Vergleich mit der Konkurrenz aus: Während der Erz-Rivale Intel aufgrund diverser Umstrukturierungen für 2023 vermutlich gar kein KGV aufweisen wird, rangiert der aktuelle Platzhirsch Nvidia auf einem KGV-Level um die 55.

Unterm Strich ist die Advanced Micro Devices Aktie keineswegs „günstig“. Doch neben dem KGV existieren selbstverständlich viele weitere Kennzahlen, die bei einer AMD Aktie Analyse zu berücksichtigen sind. Etwa die Margen. Mit einer Bruttomarge von zuletzt 28 Prozent darf sich die Advanced Micro Devices Inc. als ein kleiner Margenkönig rühmen. Die Nettomarge hingegen fällt etwas mau aus: Mit lediglich 5,3 Prozent konnte AMD zuletzt zwar eine solide, jedoch nur durchschnittliche Nettomarge aufweisen. Deutlich besser als die Konkurrenz ist man bei den Finanzen aufgestellt. Nicht nur, dass der Chip-Designer nettoschuldenfrei ist, dürfte die Sorge vor Zinsängsten nehmen, denn mit einem stetig wachsenden Eigenkapital von zuletzt 6,1 auf 7,4 Milliarden US-Dollar ist der Konzern in jeder Hinsicht solide finanziert. Das Eigenkapital soll zudem weiter wachsen: Für das Geschäftsjahr 2023 rechnen Analysten mit einer Summe von 12,1, für 2024 mit 28,7 und 2025 mit 29,4 Milliarden US-Dollar. Grund für die Finanzspritze soll eine deutliche Zunahme der Absatzzahlen plus eine Margensteigerung sein. Laut AMD Aktie Prognose 2025 soll der Umsatz bis 2025 auf 30,8 Milliarden US-Dollar (2022: 23 Milliarden US-Dollar), die Bruttomarge auf 30,01 Prozent und die Nettomarge auf 15,1 Prozent steigen.

AMD Aktie Quartalszahlen und AMD Dividende

Am 2. Mai öffnete AMD seine Bücher und präsentierte die Quartalszahlen für das erste abgelaufene Quartal. Wichtig: AMD bilanziert „ordentlich“. Entgegen Microsoft und Siemens etwa stimmen also Kalenderjahr und Fiskaljahr überein. Ergo erhielten Anleger Einblick in das erste Quartal aus dem Geschäftsjahr 2023.

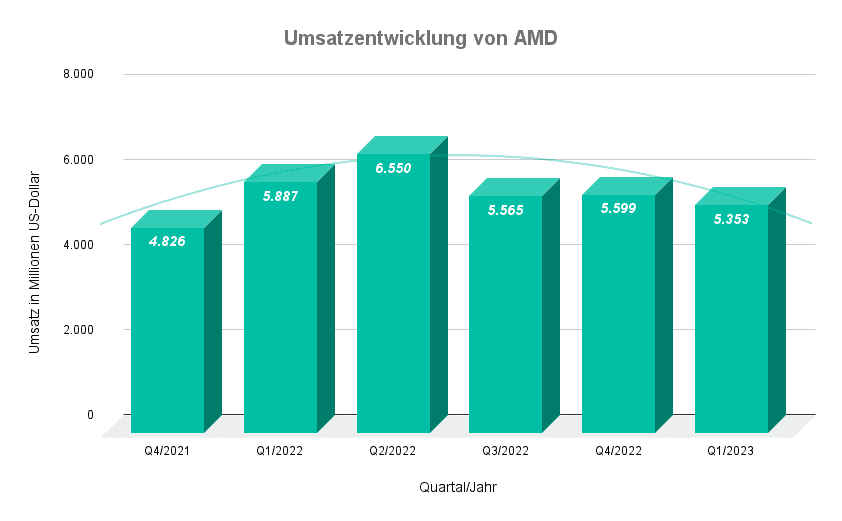

Die AMD Aktie Quartalszahlen belegten einen deutlichen Umsatzrückgang, der mit 5,4 Milliarden US-Dollar exakt 9 Prozent unter dem Umsatz aus dem ersten Quartal 2022 lag. Analysten hatten jedoch bereits mit einem Umsatzrückgang gerechnet, sodass der AMD Aktienkurs auf das Zahlenwerk zunächst kaum reagierte, ja sogar leicht zulegen konnte. Deutlich kritischer nahmen Anleger den letztendlichen Ertrag auf: Für das Q1 2023 steht in den AMD Quartalszahlen ein Verlust von 139 Millionen US-Dollar. Ein Rückgang von 118 Prozent! Im Q1 2022 Bericht konnte man noch einen Gewinn von 786 Millionen US-Dollar ausweisen. Dementsprechend fällt auch der Gewinn pro Aktie (EPS) mit – 0,09 US-Dollar negativ aus (Q1 2022: + 0,56 US-Dollar).

Die Reaktionen waren deutlich. Nach einem Sprung von knapp 2 Prozent ging es im nachbörslichen Handel spürbar abwärts: Mit einem Minus von 5 Prozent gehörte die AMD Aktie zu den größten Tagesverlierern unter den Tech-Aktien. Hauptverantwortlich für die enttäuschenden AMD Aktie Quartalszahlen war übrigens die Sparte Client, also das Geschäft mit Grafikprozessoren für Business-PCs: Rund 65 Prozent weniger konnte AMD hier verdienen. Selbiges gilt für die Sparte Gaming (- 6 Prozent). Der Bereich Data Center stagnierte, doch das Segment Embedded konnte ein Wachstum ausweisen. Mit 1,56 Milliarden US-Dollar (+ 163 Prozent) sogar ein überragendes Wachstum!

Ungeachtet des Umsatzplus im Bereich der Hochleistungs-Prozessoren, vorwiegend erzielt durch die Übernahme des CPU-Spezialisten Xilinx, wurde keine AMD Dividende in Aussicht gestellt. Das Unternehmen möchte sich zunächst auf das Wachstum konzentrieren beziehungsweise in die Profitabilität zurückkehren. Eine AMD Dividende dürfte, wenn überhaupt, Ende 2023 ein Thema werden.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

AMD Aktie Prognose

Selbstverständlich möchten wir in dieser AMD Aktie Prognose auf die Meinungen der Experten blicken. Es stimmt, dass sich Anleger stets eine eigene Meinung über eine Firma/Aktie bilden sollten. So raten wir Ihnen, sich mit den hier genannten Informationen auseinanderzusetzen und überdies eigenes Research zu betreiben. Allerdings lohnt es sich, auf die Empfehlungen führender Analystenhäuser zu schauen. Denn die „Großen Fische“ auf dem Aktienmarkt, Fondsbetreiber beispielsweise, müssen ihre Investitionen teilweise nach den Empfehlungen der Analysten richten!

Unter den Analysten, die die AMD Aktie covern und eine sehr positive Position vertreten, gehören die Experten von Piper Sandler. Die Investmentgruppe hat ihre AMD Aktie Prognose Anfang Juni überarbeitetet und ihr AMD Kursziel für dieses Jahr von 110 US-Dollar auf 150 US-Dollar erhöht. Empfehlung: Kaufen! Ebenfalls angehoben hat man das Kursziel bei der Citigroup. In ihrer aktuellen Analyse sieht die Citigroup die AMD Aktie jedoch bei 120 US-Dollar (zuvor 100 US-Dollar) als fair bewertet. Das Rating lautet demnach: Halten.

AMD Kursziel

Der Großteil der AMD Aktie Analysen fällt positiv aus: Die meisten Ratings belaufen sich auf „Kaufen“ oder „Aufstocken“. Die Kursziele der Experten liegen jedoch größtenteils unter dem aktuellen Niveau! So sieht der Schnitt die AMD Aktie bei 110 US-Dollar fair bewertet.

AMD Aktie Prognose Übersicht

43 Analysten haben ein durchschnittliches AMD Kursziel von 130,81 $ abgegeben. Damit liegt es 8,94% über dem aktuellen Aktienkurs. Das oberste Kursziel sehen Analysten bei 200,00 $ (+66,6% höher), das unterste bei 80,00 $ (-33,4% niedriger).

28 Analysten empfehlen AMD zum Kauf, 15 zum Halten und 0 zum Verkauf.

Risiko streuen? Breit in Chiphersteller über ETFs investieren

Sie möchten vom Wachstum in der Halbleiterindustrie profitieren und Ihr Risiko minimieren? Mittlerweile haben Konzerne wie iShares (Blackrock), Lyxor und VanEck zahlreiche Anlagevehikel auf die Beine gestellt, die Ihnen einen einfachen und mitunter sehr günstigen Einstieg in das Chip-Universum ermöglichen. In puncto Kostenstruktur stechen die Schwergewichte iShares mit seinem MSCI Global Semiconductor (ISIN: IE000I8KRLL9, WKN: A3CVRA) und VanEck mit seinem Semiconductor ETF (ISIN: IE00BMC38736, WKN: A2QC5J) hervor. Hier fällt jeweils eine Gesamtkostenrate (TER) von 0,35 Prozent an. Einen Tick teurer investiert man über den MSCI Semiconductor ETF aus dem Hause Lyxor (ISIN: LU1900066033, WKN: LYX018), der mit 0,45 Prozent TER zu Buche schlägt.

Allein die Produktkosten sollten jedoch nicht ausschlaggebend für eine Investmententscheidung in einen ETF sein. Das Fondsvolumen etwa sollte ebenfalls Beachtung finden. Volumen unterhalb der 100 Millionen-Euro-Marke gelten als riskant, da sie vom Anbieter durchaus geschlossen werden könnten, sollte die Nachfrage nach dem Produkt nicht wieder steigen und die Verwaltungsgebühren die Vermittlungseinnahen übertreffen. Sowohl beim MSCI Global Semiconductor als auch beim VanEck Semiconductor ETF müssen sich Anleger keine Sorgen machen: Mit einem Volumen von 550 Millionen Euro (iShares) beziehungsweise sogar 990 Millionen Euro (VanEck) dürften die ETFs noch über einige Jahre hinweg bestehen. Die Lyxor-Alternative allerdings kommt derweil nur auf ein Volumen von 39 Millionen Euro. Vorsicht ist geboten!

Last but not least ein Blick auf die Performance: Auf Jahressicht unterscheiden sich die ETFs kaum und rangieren allesamt mit einer Performance von gut Plus 20 Prozent auf einem annähernd gleichen Niveau. Gemessen an der Kursentwicklung seit Jahresauftakt (YTD) hat der Lyxor MSCI Semiconductors (+48 Prozent) klar die Nase vorn. Die Konkurrenz kann mit einer YTD-Performance von 42 Prozent (VanEck) beziehungsweise 38 Prozent (iShares) dienen.

AMD Aktie: Basisdaten

Fazit: AMD Aktie Prognose

Wachstum voraus! Die AMD Aktie gehört zu den besser bepreisten Papieren im Chip-Universum. Doch Qualität hat bekanntlich ihren Preis. Und die soll sich in den kommenden Jahren auszahlen, so zumindest der Konsens der AMD Aktie Prognosen für 2025. Kurzfristig sehen die Analysten den AMD Aktienkurs als fair bewertet an – das AMD Kursziel deckt sich bei den meisten Analysten mit dem aktuellen Niveau.

Größter Hoffnungsträger ist die Expertise im Bereich der Hochleistungs-Prozessoren, die man bei den CPU- und GPU-Modellen aufweisen kann und insbesondere im Ausbau der Künstlichen Intelligenz zum Zuge kommen dürfte. Die AMD Aktie News zur Kooperation mit Microsoft unterstreicht das Know-how der Amerikaner in jeder Hinsicht.

Und dennoch: Bei AMD handelt es sich nicht um ein „klassisches“ KI-Unternehmen! Anleger sollten sämtliche Bereiche der Advanced Micro Devices Inc. in ihrer Kaufentscheidung berücksichtigen. Es ist durchaus möglich, dass die AMD Aktie ungeachtet ihrer starken Positionierung in konjunkturell schwachen Phasen überproportional an Wert verliert. Stichwort Schweinezyklus!

Wenn Sie erfahren möchten, wie Sie Kursschwankungen einzelner Wertpapiere minimieren und Ihre Positionen absichern, ohne ausgestoppt zu werden, dann schauen Sie jetzt unseren kostenlosen On-Demand-Workshop.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Merken Sie sich: Ohne ein strategisches Risikomanagement können Sie nicht sicher und langfristig ein Vermögen aufbauen und verlieren womöglich sogar an Kapital.

Bildquelle(n): AMD, shutterstock, statista

AMD Aktie: Stammdaten

- Ticker-Symbol: AMD

- WKN: 863186

- ISIN: US0079031078

- Anzahl der Aktien: 1,61 Mrd.

- Streubesitz: 99,13%

Themen: