- Beste Aktien

- | 18 min. Lesezeit

Startseite » Beste Aktien » Beste Aktien 2024: Unsere 5 Top-Investmentchancen für clevere Anleger

Beste Aktien 2024: Unsere 5 Top-Investmentchancen für clevere Anleger

-

Adrian Schmid

Adrian Schmid

- | Letzte Aktualisierung am

Was sind die besten Aktien für 2024? Nach einem turbulenten Bärenmarkt im Jahr 2022 und einem Jahr, das von den Giganten der Tech-Branche regiert wurde, stehen Privatanleger vor einer entscheidenden Frage: Welche Aktien haben das Potenzial, den Markt in diesem Jahr zu schlagen? Angesichts der überwältigenden Vielfalt an Investmentmöglichkeiten scheint die Suche nach der Nadel im Heuhaufen einfacher als die Auswahl der richtigen Aktien.

In diesem Artikel nehmen wir Sie mit auf eine spannende Entdeckungsreise durch die Welt der Finanzmärkte. Wir enthüllen, welche Länder und Branchen in 2024 die Nase vorn haben könnten und warum gerade diese 5 Top-Aktien für 2024 in Ihrem Portfolio nicht fehlen dürfen.

Aktueller Marktausblick: Vielversprechende Länder und Sektoren für 2024

Auf dem Weg zu den besten Aktien 2024 gehen wir zunächst mal der spannenden Frage nach: Welche Länder und Branchen werden im Jahr 2024 die Finanzmärkte anführen? Schauen wir uns also an, welche Regionen und Sektoren nicht nur innovativ sind, sondern auch die aussichtsreichsten Aktien für Ihr Portfolio bereithalten.

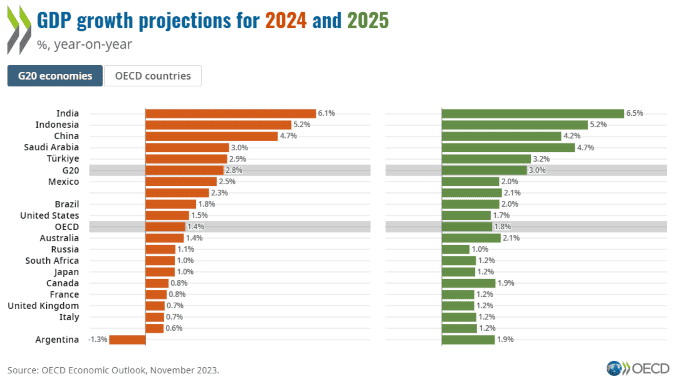

USA: Trotz der Herausforderungen der letzten Jahre bleiben die Vereinigten Staaten ein Schlüsselspieler auf dem globalen Aktienmarkt. Mit einem robusten Technologiesektor, einer starken Innovationskultur und der größten Volkswirtschaft der Welt bieten die USA weiterhin erhebliche Wachstumsmöglichkeiten. Für 2024 prognostizieren die OECD und der IWF ein US-Wachstum in Höhe von 1,3 Prozent bzw. 1,5 Prozent. Ob das Wachstum wie 2023 von den Tech-Aktien getragen wird (Nasdaq Performance 2023: +55 Prozent), bleibt abzuwarten. Spannend dürfte dieses Jahr der Gesundheitssektor sein, da er sich historisch in Abkühlungsphasen bzw. Rezessionsphasen gut entwickelt hat. Die Diversifikation und Innovationskraft des Sektors, insbesondere in Bereichen wie Biotechnologie und Medizintechnik, versprechen langfristiges Wachstumspotenzial. Aufgrund von Marktkorrekturen könnten hier attraktive Einstiegschancen lauern.

China: China bleibt ein Riese in Bezug auf Wirtschaftswachstum und Marktpotenzial. Trotz regulatorischer Herausforderungen und Handelskonflikte setzt das Land seinen Weg der Wirtschaftsreformen und -öffnung fort. Chinas Fokus auf High-Tech-Industrien und sein massiver Binnenmarkt machen es zu einem attraktiven Ziel für Investoren. Zwar wird erwartet, dass sich das Wachstum in China in 2024 auf 4,2 Prozent (IWF) bzw. 4,7 Prozent (OECD) verlangsamt. Trotzdem bleibt China damit ein Wachstumsmotor.

Deutschland: Als größte Volkswirtschaft Europas zeigt Deutschland Stärke in Sektoren wie der Automobilindustrie, dem Maschinenbau und der High-Tech-Industrie. Deutschlands Fokus auf Qualität und Innovation, kombiniert mit seiner stabilen politischen Landschaft, macht es zu einem soliden Markt für Investitionen. Kein Wunder also, dass der DAX im Dezember 2023 mit 17.003 Punkten ein neues All-Time-High erreicht hat. Jedoch liegen die Wachstumsprognosen für 2024 deutlich unter denen der USA und China. Laut der OECD soll das deutsche Bruttoinlandsprodukt in diesem Jahr nur um 0,6 Prozent zunehmen.

Indien: Mit einer der schnellsten wachsenden Volkswirtschaften der Welt bietet Indien enorme Möglichkeiten in Bereichen wie Technologie, E-Commerce und erneuerbare Energien. Eine junge, dynamische Bevölkerung und fortlaufende Wirtschaftsreformen positionieren Indien als einen spannenden Markt für 2024. In dem im November 2023 veröffentlichten Ausblick der OECD führt Indien die Wachstumsprognosen für 2024 (+6,1 Prozent) und für 2025 (+6,5 Prozent) an. Entsprechend befindet sich auch eine indische Aktie in unserer Auswahl der Aktien mit Potenzial für 2024.

Emerging Markets: Länder wie Brasilien, Südkorea und Vietnam zeigen signifikantes Wachstumspotenzial. Diese Märkte zeichnen sich durch zunehmende Industrialisierung, wachsende Mittelschichten und fortschrittliche technologische Entwicklungen aus. Sie bieten eine interessante Diversifikationsoption mit hohem Wachstumspotenzial. Die von der OECD für 2024 veröffentlichten Wachstumsprognosen von Brasilien (+1,8 Prozent) und Korea (2,3 Prozent) liegen dabei nur knapp unter dem Durchschnitt der G20-Staaten von 2,8 Prozent.

5 Auswahlkriterien für die besten „Wertpapiere für das Jahr 2024“

Nachdem wir untersucht haben, welche Länder und Branchen die Finanzmärkte 2024 anführen könnten, stellt sich die Frage: Nach welchen Kriterien wählt man die besten Aktien 2024 aus? Hier fünf Faktoren, die wichtig sind:

-

Branchenwachstum und Zukunftsaussichten: In einem sich verändernden globalen Umfeld sind bestimmte Branchen wie Tech-Aktien (hier insbesondere KI-Aktien), erneuerbare Energien, Gesundheitswesen und digitale Infrastruktur besonders aussichtsreich. Angesichts von Faktoren wie digitaler Transformation, Nachhaltigkeitsbestrebungen und demografischem Wandel werden Unternehmen in diesen Sektoren wahrscheinlich überdurchschnittliches Wachstum erfahren.

-

Finanzielle Stabilität und Wachstumspotenzial: In einem Umfeld von einem höheren Zinsniveau sind Unternehmen mit soliden Bilanzen, geringer Verschuldung und starkem Cashflow besonders attraktiv. Sie sind besser positioniert, um höhere Kapitalkosten zu bewältigen und Investitionen fortzusetzen.

-

Marktposition und Wettbewerbsvorteile: In einem potenziell volatilen Wirtschaftsklima können Unternehmen mit starken Wettbewerbsvorteilen, wie hochwertige Marken, Patente oder dominante Marktstellungen, besser abschneiden und ihre Position behaupten oder ausbauen.

-

Unternehmensführung und Nachhaltigkeit (ESG-Faktoren): Angesichts des wachsenden Fokus auf Nachhaltigkeit und soziale Verantwortung werden Unternehmen mit starken ESG-Praktiken voraussichtlich zunehmend bevorzugt. Investoren und Konsumenten legen immer mehr Wert auf Umweltverträglichkeit, soziale Gerechtigkeit und gute Unternehmensführung.

-

Anpassungsfähigkeit und Innovationskraft: Unternehmen, die sich schnell an Veränderungen anpassen und Innovationen vorantreiben, sind besonders gut aufgestellt, um von neuen Marktchancen zu profitieren. Dies gilt insbesondere in einem Umfeld, das durch politische und wirtschaftliche Unsicherheiten geprägt ist.

Diese Kriterien reflektieren eine Kombination aus finanzieller Robustheit, strategischer Positionierung und zukunftsorientierter Ausrichtung, die für die Auswahl der besten Aktien im Jahr 2024 entscheidend sein werden. Sie helfen dabei, Unternehmen zu identifizieren, die trotz möglicher Herausforderungen erfolgreich sein können.

ETFs für die Top-Aktien 2024: Einfache Diversifikation

Neben dem direkten Kauf von Einzelaktien bieten ETFs (Exchange Traded Funds) eine attraktive Möglichkeit, in die Top-Aktien 2024 zu investieren – besonders für diejenigen, die eine breitere Diversifikation und eine einfachere Anlagestrategie bevorzugen. ETFs, die sich auf bestimmte Regionen oder Sektoren konzentrieren, bieten eine effiziente Lösung, um an der Beständigkeit und dem Wachstumspotenzial der darin enthaltenen Aktien teilzuhaben, ohne die Komplexität der Auswahl und Verwaltung einzelner Aktien bewältigen zu müssen.

Der Xtrackers MSCI World UCITS ETF 1C (ISIN: IE00BJ0KDQ92, WKN: A1XB5U) hat ein Fondsvolumen von ca. 11,73 Milliarden EUR (Stand 29.12.2023). Er bildet den Referenzindex MSCI Total Return Net World Index ab, welcher die Möglichkeit bietet, in die 85 Prozent größten Unternehmen in 27 Industrieländern zu investieren. Der Schwerpunkt liegt dabei auf Firmen aus den Sektoren Informationstechnologie (22,8 Prozent), Finanzunternehmen (14,9 Prozent) und Gesundheitswesen (12,1 Prozent). Zu den zehn größten Positionen zählen Unternehmen wie z.B. Apple (5,1 Prozent), Microsoft (4,6 Prozent), Amazon (2,3 Prozent) und Nvidia (1,9 Prozent). Länderspezifischer Schwerpunkt sind klar die USA mit 67,0 Prozent, gefolgt von Japan mit 6,0 Prozent und Großbritannien mit 3,9 Prozent.

Der Xtrackers MSCI World UCITS ETF 1C hat eine Gesamtkostenquote (Total Expense Ratio, TER) bzw. laufende Kosten von 0,19 Prozent per annum. Eventuelle Dividendenerträge werden von diesem ETF reinvestiert (thesaurierend).

Top-Empfehlungen: Die 5 besten Aktien für das Jahr 2024

In diesem Abschnitt präsentieren wir fünf herausragende Aktien, die die Kriterien für die Top Aktien 2024 erfüllen. Aktien, mit denen Sie in der Lage sind, den Markt zu schlagen.

5. LVMH Aktie: Ein Basisinvestment für 2024

Platz 5 geht an die LVMH Aktie (WKN: MC135, ISIN: FR0000121014, Symbol: LVMH). LVMH gehört für uns nicht nur zu den Aktien für die Ewigkeit, sondern auch zu einem Top-Investment für 2024. Hier ist warum:

Branchenwachstum und Zukunftsaussichten: Der Luxusgütermarkt wird voraussichtlich weiterhin wachsen. Laut Statista um durchschnittlich 3,29 Prozent pro Jahr bis 2028. Was LVMH zugutekommen dürfte. Ihre breite Palette an Luxusmarken positioniert sie gut, um von diesem Wachstum zu profitieren. Die Erweiterung in Bereiche wie E-Commerce und die Erwähnung der Kooperationen im eSports-Bereich deuten auf positive Zukunftsaussichten und Anpassungsfähigkeit an neue Markttrends hin.

Finanzielle Stabilität und Wachstumspotenzial: Mit kontinuierlich steigenden Umsätzen, einer soliden Bruttomarge und einem steigenden operativen Gewinn demonstriert das Unternehmen eine robuste finanzielle Gesundheit. Die Umsätze sind in den letzten fünf Jahren durchschnittlich um 13,7 Prozent gestiegen. Für 2024 wird ein Umsatz von 91 Milliarden Euro (+5,8 Prozent) und ein Gewinn je Aktie von 33,37 Euro (+6,0 Prozent) erwartet.

Marktposition und Wettbewerbsvorteile: LVMH hat mit drei der Top 10 Luxusmarken weltweit eine starke Marktposition. Zudem ist LVMH ein führendes Luxuskonglomerat mit einer Vielzahl von bekannten Marken wie Louis Vuitton, Dior, Kenzo und vielen anderen. Ihre Diversifizierung in verschiedene Luxussegmente bietet einen deutlichen Wettbewerbsvorteil. Die Markenstärke, insbesondere von Louis Vuitton, unterstreicht ihre Marktführerschaft im Luxussegment.

Unternehmensführung und Nachhaltigkeit: Die Unternehmensführung unter CEO Bernard Arnault scheint stark und zielgerichtet zu sein. Das Management hat geschickt Übernahmen, wie die von Tiffany, genutzt, um die Marktposition zu stärken.

Anpassungsfähigkeit und Innovationskraft: LVMH zeigt Anpassungsfähigkeit durch Innovationen wie Smartwatches und ihre Beteiligung im eSports-Bereich. Die Übernahme von Marken wie Tiffany und die Kooperation mit Künstlern wie Pharrell Williams für Design-Partnerschaften weisen auf eine starke Innovationskraft hin.

4. Thermo Fisher Scientific Aktie – Ein Riese im Gesundheitssektor

Auf dem vierten Platz sehen wir die Thermo Fisher Scientific Aktie (WKN: 857209; ISIN: US8835561023, Ticker-Symbol: TMO). Hier sehen wir nach der Korrektur im letzten Jahr und dem positiven Ausblick für den Gesundheitssektor eine attraktive Chance zum Einstieg.

Branchenwachstum und Zukunftsaussichten: In der wachsenden Welt der personalisierten Medizin und der Biotechnologie hat Thermo Fisher Scientific großes Potenzial. Mit dem zunehmenden Fokus auf individualisierte Behandlungsmethoden und Forschung im Gesundheitssektor steht Thermo Fisher an vorderster Front, um von diesem Trend zu profitieren. Ein Beispiel hierfür ist ihre Beteiligung an der COVID-19-Forschung und -Diagnostik, die ihre Fähigkeit zur schnellen Anpassung an neue Marktanforderungen zeigt.

Finanzielle Stabilität und Wachstumspotenzial: Thermo Fisher hat in den letzten fünf Jahren die Umsätze fast verdoppelt. Bis 2025 gehen die Analysten davon aus, dass Thermo Fisher die Umsätze auf über 46 Milliarden US-Dollar (+8,3 Prozent) steigern kann und einen Gewinn je Aktie von 20,2 US-Dollar (+28 Prozent) erzielen wird. Damit beweist das Unternehmen seine Fähigkeit, sowohl stabil als auch wachstumsorientiert zu sein. Beispielsweise hat Thermo Fisher kürzlich eine neue Reihe von Analysegeräten eingeführt, die in verschiedenen Forschungsbereichen eingesetzt werden können, was zur Umsatzsteigerung beiträgt.

Marktposition und Wettbewerbsvorteile: Als einer der Marktführer in den Sektoren Life Sciences, Diagnostik und analytische Instrumente bietet Thermo Fisher ein umfangreiches Sortiment an Produkten und Dienstleistungen. Diese breite Palette, die von Laborausrüstung bis hin zu spezialisierten Diagnostiktools reicht, sichert dem Unternehmen einen starken Wettbewerbsvorteil und eine robuste Marktposition.

Unternehmensführung und Nachhaltigkeit: Thermo Fisher Scientific zeigt ein starkes Engagement für Nachhaltigkeit und soziale Verantwortung durch das Streben nach Netto-Null-Emissionen bis 2050 und Investitionen in Bildung, insbesondere in den STEM-Bereichen. Zusätzlich engagiert sich das Unternehmen in lokalen Gemeinschaftsprojekten und fördert globale Gesundheitsgleichheit, um das Wohlergehen der Gemeinschaften, in denen es tätig ist, zu verbessern.

Anpassungsfähigkeit und Innovationskraft: Thermo Fisher demonstriert eindrucksvolle Innovationskraft und Anpassungsfähigkeit mit einem jährlichen F&E-Investment von 1 Milliarde USD und zahlreichen bedeutenden wissenschaftlichen Durchbrüchen wie Cryo-Elektronenmikroskopie-Geräten und revolutionärer Next-Generation-Sequencing-Technologie. Das Unternehmen fördert aktiv Innovation durch Plattformen wie My!dea und interne Innovationszuschüsse, was sich in einer Vielzahl neuer Produkt- und Technologieideen widerspiegelt.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

3. Reliance Industries Aktie: Indiens Amazon

Platz 3 geht an die Reliance Industries Aktie (WKN: 884241, ISIN: US7594701077, Symbol: RLI). Reliance Industries hat sich im Laufe der Jahre zu einem vielseitigen Konglomerat entwickelt. Die indische Aktie steht auf Platz 88 der Global Fortune 500 und ist in Bereichen wie Telekommunikation, Einzelhandel und neuerdings auch in E-Commerce, Fernsehsender, Nachrichtenwebsites und erneuerbaren Energien tätig.

Branchenwachstum und Zukunftsaussichten: RIL ist in mehreren zukunftsträchtigen Sektoren aktiv, einschließlich Telekommunikation und Einzelhandel, wobei signifikantes Wachstum bei RJio und Reliance Retail erwartet wird. Auch neue Energiechancen werden als Wachstumstreiber angesehen.

Finanzielle Stabilität und Wachstumspotenzial: Reliance Industries verzeichnete bei seinen Verbrauchergeschäften, also im Einzelhandel und im digitalen Bereich, die höchsten Umsätze und EBITDA aller Zeiten. Für das Jahr 2024 rechnen die Experten mit einem Umsatz von umgerechnet 113 Milliarden US-Dollar (+6,8 Prozent) und einem Gewinn je Aktie von umgerechnet 1,28 US-Dollar (+9,1 Prozent).

Marktposition und Wettbewerbsvorteile: Reliance Retail ist bereits der führende Offline-Einzelhändler und bietet auf JioMart ein breites Sortiment von rund 50.000 Lebensmitteln an. Die Offline-Kapazitäten von Reliance umfassen rund 12.000 Geschäfte und mehr als 100 Vertriebs- und Logistikzentren.

Unternehmensführung und Nachhaltigkeit: Reliance beabsichtigt, in den nächsten Jahren 80 Milliarden Dollar in erneuerbare Energien, vor allem in Solarenergie und Wasserstoff, zu investieren. Damit möchte das Unternehmen an der Spitze in Sachen Nachhaltigkeit und Innovation stehen.

Anpassungsfähigkeit und Innovationskraft: RIL zeigt Anpassungsfähigkeit und Innovationskraft, insbesondere durch die Fokussierung auf neue Geschäftsbereiche wie erneuerbare Energien und die Digitalisierung.

2. Amazon Aktie: Der E-Commerce-Titan

Auf Platz zwei steht bei uns die Amazon Aktie (WKN: 906866, ISIN: US0231351067, Symbol: AMZN). Amazon hat sich zu der Suchmaschine für Produkte entwickelt. Rund 75 Prozent der US-Konsumenten besuchen vor einem Kauf noch Amazon und prüfen den Preis und die Erfahrungsberichte.

Branchenwachstum und Zukunftsaussichten: Der E-Commerce-Markt wird voraussichtlich bis 2028 durchschnittlich mit 9 Prozent pro Jahr wachsen, und Amazon ist gut positioniert, um von diesem Trend zu profitieren. Die Expansion in andere Bereiche wie Cloud-Dienste (AWS), Werbung und Gesundheitswesen zeigt, dass Amazon auf zukünftige Wachstumschancen ausgerichtet ist.

Finanzielle Stabilität und Wachstumspotenzial: Amazon hat beeindruckende Umsatz- und Gewinnzahlen gezeigt. Mit zweistelligem Umsatzwachstum und einer deutlichen Steigerung des Nettogewinns hat das Unternehmen finanzielle Stabilität bewiesen. Für das Jahr 2024 rechnen die Marktanalysten mit einem Umsatz von 637 Milliarden US-Dollar (+11,7 Prozent) und einem Gewinn je Aktie von 3,56 US-Dollar (+32 Prozent). Die Free-Cash-Flow-Entwicklung von prognostizierten 53 Milliarden US-Dollar (+42 Prozent) in 2024 und das starke Balance-Sheet deuten auf ein solides Fundament für zukünftiges Wachstum hin.

Marktposition und Wettbewerbsvorteile: Amazon ist mit 37,6 Prozent Marktanteil führend auf dem E-Commerce-Markt in den USA. In Deutschland ist der Marktanteil mit 56 Prozent sogar noch höher. Die Fähigkeit, Wettbewerber wie Walmart und eBay zu übertreffen, spiegelt starke Wettbewerbsvorteile wider. Ihre Logistikinfrastruktur und das Prime-Ökosystem tragen weiterhin zur Stärkung ihrer Marktposition bei.

Unternehmensführung und Nachhaltigkeit: Amazon aufgrund seiner enormen Größe und des schnellen Wachstums vor Herausforderungen in Bezug auf Umweltauswirkungen, insbesondere im Hinblick auf Verpackung und Versand. Amazon hat Maßnahmen ergriffen, um seine Umweltauswirkungen zu verringern, einschließlich des Versprechens, bis 2040 CO2-neutral zu sein. Das Unternehmen hat in erneuerbare Energien investiert und setzt sich für nachhaltige Geschäftspraktiken ein.

Anpassungsfähigkeit und Innovationskraft: Die Expansion in Bereiche wie Cloud Computing (AWS) und Künstliche Intelligenz zeigt Amazons Fähigkeit, sich schnell an verändernde Marktdynamiken anzupassen.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

1. Alphabet Aktie: Das einflussreichste Unternehmen

Ganz vorne sehen wir die Alphabet Aktie (WKN: A14Y6F, ISIN: US02079K3059, Symbol: GOOG). Alphabet ist mit der Suchmaschine Google (Marktanteil von rund 90 Prozent) eines der einflussreichsten Unternehmen. Aber was macht diese Aktie zu einer der Top-Aktien 2024?

Branchenwachstum und Zukunftsaussichten: Alphabet profitiert von Wachstumstrends in digitaler Werbung, Cloud Computing und Online-Medien. Der digitale Werbemarkt wird voraussichtlich weiter stark wachsen, was Alphabet direkt zugutekommt. Die Einführung neuer Dienste wie YouTube Premium und die Expansion in neue Märkte wie Indien zeigen das Potenzial für weiteres Wachstum.

Finanzielle Stabilität und Wachstumspotenzial: Alphabet demonstriert eine beeindruckende finanzielle Performance mit steigenden Umsätzen und Gewinnen. Für 2024 rechnen die Experten mit einem Umsatz von 340 Milliarden US-Dollar (+11,5 Prozent) und einem Gewinn je Aktie von 6,68 US-Dollar (+16,3 Prozent). Besonders hervorzuheben sind die Bereiche Google-Services und YouTube, die eindrucksvolle Wachstumsraten vorweisen. Trotz eines leichten Rückgangs bleibt die Google-Cloud-Sparte finanziell solide, getragen von hoher Nettoliquidität und geringer Verschuldung.

Marktposition und Wettbewerbsvorteile: Alphabet behauptet eine starke Marktposition mit einem Marktanteil von rund 90 Prozent im Suchmaschinensektor. Mit Google und YouTube besitzt Alphabet zwei der meistbesuchten Websites weltweit, was deutliche Wettbewerbsvorteile unterstreicht. Das Unternehmen dominiert den Online-Such- und digitalen Werbemarkt, was durch die hohe tägliche Nutzung von Google und dessen Voreinstellung auf Apple-Geräten bekräftigt wird.

Unternehmensführung und Nachhaltigkeit: Alphabet engagiert sich für Nachhaltigkeit, soziale Verantwortung und ethische Unternehmensführung, unter anderem durch den Einsatz erneuerbarer Energien, Initiativen zur Förderung von Diversität und Transparenz in Geschäftspraktiken. Das Unternehmen fördert zudem innovative Forschungsprojekte wie DeepMind und Verily, die in Bereichen wie Gesundheitswissenschaften und biotechnologischen Entwicklungen bedeutende Fortschritte erzielen.

Anpassungsfähigkeit und Innovationskraft: Trotz neuer Herausforderungen durch KI-Technologien wie Chatbots bleibt Alphabet marktführend. Investitionen in Technologien wie autonomes Fahren (Waymo) und künstliche Intelligenz positionieren das Unternehmen gut für zukünftige Entwicklungen. Mit der Entwicklung von Bard hat Alphabet jüngst eine eigene KI-Lösung auf den Markt gebracht.

Übersicht: Beste Aktien 2024

In der folgenden Aktien-Tabelle finden Sie die aussichtsreichsten Wertpapiere aus dem Bereich: Top Picks 2024!

Wenn Sie erfahren möchten, wie Sie die besten Wertpapiere für Ihr individuelles Portfolio auswählen und richtig in sie investieren, dann schauen Sie jetzt unseren kostenlosen Online-Workshop.

Im Workshop erklärt Chefhändler Adrian Schmid, mit welcher Strategie bereits über 3000 Kunden von FinMent monatliche Renditen von 1 bis 3 % erwirtschaften.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

| Beste Aktien 2024 | ISIN | Börse |

|---|---|---|

| LVMH | FR0000121014 | EN Paris |

| Thermo Fisher Scientific | US8835561023 | NASDAQ |

| Reliance Industries | US7594701077 | NASDAQ |

| Amazon | US0231351067 | NASDAQ |

| Alphabet | US02079K3059 | NASDAQ |

Beste Aktien: Top Performer im Februar

Erfolgreichste Aktien (Ab 2 Mrd. Marktkapitalisierung)

| Top Perfomer Februar 2024 | ISIN | Kurszuwachs in Prozent |

|---|---|---|

| Viking Therapeutics Aktie | US92686J1060 | +295,23 |

| Cleanspark Aktie | US18452B2097 | +111,96 |

| Iovance Biotherapeutics Aktie | US4622601007 | +110,00 |

| MicroStrategy Aktie | US5949724083 | +87,41 |

| Arm Holdings Aktie | US0420682058 | +83,55 |

Erfolgreichste Aktien (Ab 10 Mrd. Marktkapitalisierung)

| Top Perfomer Februar 2024 | ISIN | Kurszuwachs in Prozent |

|---|---|---|

| MicroStrategy Aktie | US5949724083 | +87,41 |

| Arm Holdings Aktie | US0420682058 | +83,55 |

| Li Auto Aktie | US50202M1027 | +62,86 |

| Coinbase Aktie | US19260Q1076 | +51,18 |

| Palantir Aktie | US69608A1088 | +42,89 |

Hier werden regelmäßig die Top-Performer des jeweiligen Monats aufgelistet.

Bildquelle(n): DALL.E und FinMent

Inhalte: FinMent

Themen: