- KI Aktien, Tech Aktien

- | 22 min. Lesezeit

Startseite » Tech Aktien » Nvidia Aktie Prognose 2024: Bald das wertvollste Unternehmen der Welt?

Nvidia Aktie Prognose 2024: Bald das wertvollste Unternehmen der Welt?

Hype um die Nvidia Aktie: Generative KI „Blackwell“ vorgestellt!

-

Loic Bickert

Loic Bickert

- | Letzte Aktualisierung am

Mit einem Plus von über 270 Prozent gehört die Aktie der Nvidia Corporation (WKN 918422, ISIN US67066G1040) bislang zu den größten Gewinnern der letzten 12 Monate. Ende Mai 2023 durchbrach der Börsenwert die magische Grenze von 1-Billion US-Dollar und Nvidia gesellte sich zu der illustren Gruppe von Apple, Microsoft, Alphabet und Amazon. 7 Monate später steht das Unternehmen kurz vor der 2-Billionen-Dollar-Marke und ist damit nach Apple und Microsoft bereits das drittwertvollste Unternehmen der Welt. Wird Nvidia nun auch diese Börsengiganten abhängen? Die zuletzt veröffentlichten Quartalszahlen zeigen einen Trend, der dies zumindest in Aussicht stellen könnte.

Direkt zur Nvidia Aktie News: Generative KI „Blackwell“ vorgestellt!

Grund für den rasanten Anstieg sind vor allem die jüngsten Entwicklungen im Bereich der Künstlichen Intelligenz (KI). Hier ist Nvidia führend mit seinen Grafikkarten-Chips (GPUs), die für das Training von Deep-Learning-Modellen eingesetzt werden. Da Programme wie ChatGPT enorme Rechenpower benötigen, steigt auch die Nachfrage nach GPUs. Das Geschäft mit Prozessoren für solche Rechenzentren steht mittlerweile für über 80 Prozent des Umsatzes der Amerikaner.

Nahezu der gesamte KI-Boom und die damit verbundenen Erwartungen der Investoren ruhen auf den Schultern von Nvidia. Die Ergebnisse des Unternehmens und die Entwicklung der Aktie wirken sich auf den gesamten Markt aus. Eine negative Überraschung könnte zu massiven Kurskorrekturen in mehreren Branchen führen. Aus diesem Grund gilt Nvidia derzeit als die wichtigste Aktie der Welt. Lohnt es sich jetzt noch die Aktie zu kaufen?

Nvidia Aktie: Kennziffern und Symbol

WKN: 918422, ISIN: US67066G1040, Ticker-Symbol: NVDA

Nvidia Aktienkurs

Verstehen Sie Ihr Investment: das Geschäftsmodell der NVIDIA Corporation

Der Chip-Spezialist ist seit seiner Gründung 1993 im Silicon Valley, genauer gesagt in Santa Clara (Kalifornien), ansässig und beschäftigt weltweit über 11.000 Mitarbeiter. Das Unternehmen wurde von Jensen Huang, Chris Malachowsky und Curtis Priem ins Leben gerufen, mit dem Ziel, die Welt der Grafikprozessoren zu revolutionieren.

In den letzten Jahren ist es Nvidia gelungen, durch strategische Übernahmen und Partnerschaften über seinen Kundenstamm im Videospielmarkt hinaus zu expandieren. Heute gilt das Unternehmen als weltweit anerkannter Innovator in den Bereichen maschinelles Lernen, neuronale Netze und Hochleistungsgrafik.

Vor einiger Zeit haben die Amerikaner auch den Servermarkt erobert und mit dem neuen DGX-System ein GPU-gesteuertes Rechenzentrum eröffnet. Dadurch bietet man nun „die weltweit führenden Lösungen für die Entwicklung und Skalierung von KI in Unternehmen“. Neben dem Design von Hochleistungs-Chip-Hardware bietet Nvidia auch ein Portfolio von Deep-Learning-Algorithmen für alle Arten von Kunden an. Mit diesen optimierten Softwaretechnologien werden Entwicklerinnen und Entwickler bei der Erstellung modernster Deep-Learning-Anwendungen unterstützt. Damit bietet das Unternehmen ein beeindruckendes Spektrum an technischen Möglichkeiten, um Kunden dabei zu helfen, die Geschwindigkeit und Effizienz neuronaler Rechenprozesse zu steigern.

Grundsätzlich kann Nvidia alle bestehenden Branchen mit seinen Produkten und Dienstleistungen bedienen und sorgt in diesen für grundlegende Veränderungen der operativen Arbeitsweise.

Personal Computing: Die Grafikprozessoren kommen in beliebten Spielkonsolen wie der Playstation 4 und der Xbox One zum Einsatz. Nvidia liefert auch Grafikprozessoren für PC-Systeme führender Hersteller wie Dell, HP, Lenovo.

Rechenzentren: Die Grafikprozessoren des Unternehmens kommen in Cloud-basierten Computing-Plattformen wie Amazon Web Services (AWS) und Microsoft Azure zum Einsatz. Diese Plattformen nutzen die Grafikprozessoren von Nvidia, um die Anwendungen ihrer Kunden schneller verarbeiten zu können. Nvidia beliefert auch große Unternehmen aus dem Energiesektor, welche sich die sogenannte industrielle KI zunutze machen. Mit ihr soll die Effizienz von Maschinen gesteigert und die Sicherheit am Arbeitsplatz verbessert werden.

Visuelle Verbreitung: Die Grafikprozessoren werden in High-End-Workstations für 3D-Modellierungs- und Animationsanwendungen wie Autodesk Maya und Adobe After Effects eingesetzt.

Autonomes Fahren: Die Drive PX2-Plattform wird von vielen führenden Automobilherstellern weltweit für ihre Programme der autonomen Fahrzeuge eingesetzt. Die Plattform nutzt Deep-Learning-Algorithmen, um Daten von Kameras, Radarsensoren und anderen Quellen zu verarbeiten, damit selbstfahrende Autos sicher durch die Straßen navigieren können.

Medizinische Versorgung: Grafikprozessoren werden in medizinischen Bildgebungssystemen wie Computertomografen (CT) und Magnetresonanztomografen (MRT) eingesetzt, um Ärzten schnellere Verarbeitungszeiten für Diagnosen zu ermöglichen. KI-Anwendungen werden auch in der Arzneimittelforschung, Gentherapie und in „intelligenten Krankenhäusern“ eingesetzt.

Das Fabless-Prinzip:

Grafikkarten werden als Zusatzkomponenten eingebaut und mit der Hauptplatine eines Computers verbunden. Grafikchips hingegen werden auf der Leiterplatte integriert und ermöglichen so den Bau besonders flacher Geräte, wie z.B. Notebooks. Nvidia ist in diesem Bereich allerdings nicht als Hersteller im eigentlichen Sinne zu sehen, da sich das Unternehmen ausschließlich mit dem Design beschäftigt. Verschiedene Unternehmen, allen voran der taiwanesische Chiphersteller TSMC, produzieren die Grafikeinheiten, sodass Nvidia vom kostengünstigen Outsourcing profitiert.

Fabless steht für „fabricationless“ und bezeichnet Unternehmen ohne eigene Produktionsstätten. Dieses Geschäftsmodell ist weit verbreitet und wird auch von Chipherstellern wie AMD, Qualcomm und Broadcom angewendet. Den Kostenvorteilen dieses Geschäftsmodells steht jedoch eine sehr hohe Anfälligkeit für Lieferkettenprobleme gegenüber.

Verstehe dein Investment: Branche, Marktumfeld und Trends

Heute befinden sich Grafikprozessoren (GPUs) und künstliche Intelligenz (KI) an einem Wendepunkt ihrer Entwicklung. Es ist zu beobachten, dass beide Bereiche immer mehr Anwendungsgebiete finden und sich rasant weiterentwickeln. Mit Computeranimationen zur Visualisierung, autonomen Fahrzeugen als Transportmittel und Maschinenintelligenz, die aus Differenzberechnungen weit mehr ableitet, als Menschen es je könnten, wird immer deutlicher, dass die Einsatzmöglichkeiten von GPUs und KI den technologischen Horizont revolutioniert haben.

Vor allem die Vorstellung von ChatGPT Ende 2022 hat die Bedeutung von KI immer mehr ins öffentliche Rampenlicht gerückt. Während Kritiker vor den Auswirkungen auf die Menschheit warnen, präsentieren zahlreiche Unternehmen immer mehr neue KI-Anwendungen. Die Beteiligung von Microsoft an ChatGPT-Entwickler OpenAI hat dabei ein regelrechtes KI-Wettrüsten gestartet, an dem auch Alphabet beteiligt ist. Mit „Gemini“ schickte der Mutterkonzern Google Anfang Februar 2024 seine neueste Version des Chatbots ins Rennen.

Die enorme strategische Bedeutung dieser Technologien für den politischen und gesellschaftlichen Fortschritt wird immer deutlicher. In Zukunft wird es notwendig sein, bestehende ineffiziente Systeme zugunsten neuer Wege zu ersetzen oder zu modifizieren, um den Erwartungen an noch bessere Lösungskonzepte gerecht zu werden.

Die aktuellen technologischen Entwicklungen könnten von den meisten Menschen stark unterschätzt werden. So wird die KI-Technologie zukünftig ihre eigene Entwicklung beschleunigen, was in den kommenden Jahren zu einem exponentiellen Leistungsanstieg in entsprechenden Systemen führen wird.

Das weltweite Wirtschaftswachstum hängt stark vom technologischen Fortschritt ab. Die vor uns liegenden Veränderungen werden aller Voraussicht nach durch Automatisierungsprozesse und künstliche Intelligenz ausgelöst. Es gibt sogar Stimmen, die behaupten, dass die KI-Revolution wirtschaftliche und soziale Auswirkungen haben könnte, die mit denen der industriellen Revolution vergleichbar sind.

Zusammenfassend lässt sich sagen, dass Nvidia in einer Schlüsselindustrie tätig ist, die von zahlreichen Zukunftstrends getrieben wird. Die durchschnittliche jährliche Wachstumsrate (CAGR) für den GPU- und KI-Markt wird von verschiedenen Marktforschungsunternehmen auf rund 35 Prozent geschätzt. In kaum einem anderen Markt ist derzeit ein höheres Wachstum zu erwarten. Indes führen der Handelskrieg und die verschiedenen Krisenherde zu einer fortschreitenden Deglobalisierung und damit zu einem weiter steigenden Risiko für die Lieferketten. Insbesondere die Halbleiterindustrie ist extrem anfällig für solche Störungen.

Nvidia News: Generative KI „Blackwell“ vorgestellt

Der Chipspezialist hat kürzlich auf ihrer eigenen Entwicklerkonferenz GTC am 18.03. bekannt gegeben, dass es eine generative KI namens „Blackwell“ anbietet. Diese besteht aus 208 Milliarden Transistoren und soll KI-Operationen noch kommunikationsschneller ablaufen lassen. Das System ist viermal leistungsfähiger als die aktuelle Grace Hopper-Generation, wenn es darum geht, künstliche Intelligenz zu trainieren. Durch Blackwell breitet Nvidia seine Einsatzbereiche weiter aus und möchte sich nicht mehr als reinen Chiphersteller definieren.

Fundamentaldaten Analyse

Eine regelrechte Wachstumsexplosion im vierten Quartal und Geschäftsjahr 2024!

Das Geschäftsjahr umfasst nicht bei jedem Unternehmen den Zeitraum vom 01.01. bis zum 31.12. Bei Nvidia beginnt das Fiskaljahr im Februar und endet immer am 31. Januar des Folgejahres. Die ersten 3 Quartalszahlen werden somit bereits dem Folgejahr zugerechnet.

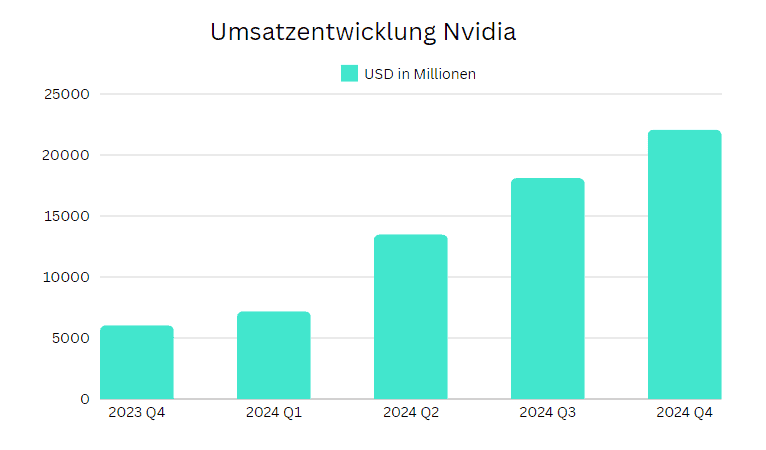

Nvidia gab am 21. Februar nach Börsenschluss der Wall Street entsprechend seine Ergebnisse für das vierte Quartal 2024 bekannt und die Ergebnisse des derzeit wichtigsten Unternehmens an der Börse übertrafen erneut die Erwartungen der Analysten, so dass die Aktie nachbörslich um fast 10 Prozent zulegte und nun auf die 800 USD-Marke zusteuert. Nvidia erreichte damit eine Marktkapitalisierung von 1,83 Billionen US-Dollar und überholte den Google-Konzern Alphabet (GOOG/GOOGL) als nun drittgrößtes Unternehmen der Welt hinter Microsoft (MSFT) und Apple (AAPL).

Das bemerkenswerte Wachstum, welches Nvidia ausweisen konnte wurde durch einen Ansturm von großen Cloud-Infrastruktur-Anbietern, Technologie-Start-ups und Unternehmen, die generative KI und große Sprachmodelle (LLMs) in ihre Prozesse integrieren, angetrieben. Dieser Ansturm, welcher mit einem modernen Goldrausch für die KI-GPUs von Nvidia verglichen werden kann, unterstreicht die zentrale Rolle des Unternehmens bei dieser technologischen Revolution.

Jensen Huang, CEO von Nvidia, fasste die Stimmung in der Tech-Welt bei der Veröffentlichung der Ergebnisse des vierten Quartals 23 zusammen. Er sagte:

„Accelerated Computing und generative KI haben einen kritischen Punkt erreicht, an dem die Nachfrage in verschiedenen Sektoren und Ländern weltweit in die Höhe schnellt. Unsere Rechenzentrumsplattform profitiert von einem breiten Spektrum von Treibern, die von den Bedürfnissen großer Cloud-Service-Provider und GPU-Spezialisten bis hin zu Unternehmenssoftware und Internetunternehmen reichen. Darüber hinaus tragen Branchen wie die Automobilindustrie, Finanzdienstleistungen und das Gesundheitswesen inzwischen Milliarden von Dollar zu unserem Umsatz bei.“

Nvidia Highlights Q4 2024:

Gewinn je Aktie 5,16 USD – 0,567 USD (12,34%) mehr als erwartet.

Umsatz 22,103 Mrd. USD – 1,708 Mrd. USD (8,37%) mehr als erwartet.

Umsatzrekord im Segment Data Center – 265% mehr Umsatz als im Vorjahresquartal und 22% mehr als im Vorquartal.

Bruttogewinn auf Rekordniveau – insgesamt 16,8 Mrd. USD, ein Plus von 25% gegenüber dem Vorquartal, was einer Bruttomarge von unglaublichen 76% entspricht.

Ein Blick auf die Geschäftssegmente

Im letzten Quartal des Geschäftsjahres 2024 verzeichnete Nvidia einen noch nie dagewesenen Umsatzanstieg im Bereich Data Center auf bemerkenswerte 18,4 Milliarden US-Dollar. Dies entspricht einer atemberaubenden Steigerung von 409% gegenüber dem Vorjahr und einem Wachstum von 27% gegenüber dem Vorquartal und übertrifft die erwarteten 17 Milliarden US-Dollar.

Der finanzielle Erfolg von Nvidia im Bereich der Rechenzentren ist nicht überraschend, wenn man die jüngsten Trends bei Cloud-Hyperscalern wie Amazon, Microsoft und Alphabet betrachtet. Diese Giganten kündigten im vergangenen Monat an, ihre KI-Ausgaben deutlich erhöhen zu wollen, was auf ein solides Umfeld für Nvidias weiteres Wachstum in diesem Bereich hindeutet.

Aus dem Quartalsbericht von Nvidia geht hervor, dass das Rechenzentrumsgeschäft mit rund 83 Prozent einen beträchtlichen Anteil ausmacht, was die Entwicklung des Unternehmens zu einem primär datenorientierten Unternehmen unterstreicht. Die Segmente Gaming, Professional Visualization und Automotive sind nicht mehr die Haupttreiber des Wachstums von Nvidia wie noch vor einigen Jahren. Dennoch ist es ermutigend zu sehen, dass auch diese Segmente ein robustes Wachstum aufweisen. Im vierten Quartal verzeichneten sowohl das Professional Visualization- als auch das Automotive-Segment ein positives sequentielles Wachstum, und obwohl die Gaming-Umsätze im Vergleich zum Vorquartal konstant blieben, stiegen sie im Vergleich zum Vorjahr um bemerkenswerte 56 Prozent. Dieses breit gefächerte Wachstum unterstreicht die Dynamik von Nvidia und zeigt, dass das Unternehmen an verschiedenen Fronten hervorragende Leistungen erbringt.

Herausragende Profitabilität

Die finanzielle Stärke von Nvidia wurde durch die Nettogewinnzahlen für das vierte Quartal des Geschäftsjahres 2024 unterstrichen, die sich auf beeindruckende 12,4 Milliarden US-Dollar beliefen. Dies entspricht einem starken Anstieg von 33 Prozent gegenüber dem Vorquartal. Bemerkenswert ist somit die Nettogewinnmarge: Von 100 US-Dollar Umsatz behält das Unternehmen 56 US-Dollar für sich. Diese Effizienz bei der Umwandlung von Einnahmen in Gewinne ist bemerkenswert, insbesondere im Vergleich zu Branchenriesen wie Microsoft und Apple, die 35 bzw. 28 Dollar von 100 Dollar Umsatz einbehalten. Das bedeutet, dass die Nettogewinnmarge von Nvidia doppelt so hoch ist wie die von Apple, was die außergewöhnliche operative und finanzielle Effizienz des führenden Halbleiterherstellers in einem wettbewerbsintensiven Umfeld unterstreicht.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Ein Blick auf die Bilanz

Auch beim Cashflow war die Leistung von Nvidia beeindruckend. Der vierteljährliche freie Cashflow des Unternehmens stieg im vierten Quartal auf erstaunliche 11,2 Milliarden US-Dollar, eine deutliche Steigerung gegenüber den 1,7 Milliarden US-Dollar im gleichen Zeitraum des Vorjahres. Obwohl Nvidia im selben Quartal großzügig 2,8 Milliarden US-Dollar durch Aktienrückkäufe und Dividenden an seine Aktionäre zurückgab, wurde die finanzielle Festung des Unternehmens weiter gestärkt. Die Barmittel und kurzfristigen Anlagen des Unternehmens stiegen auf 26 Milliarden US-Dollar, was die solide Bilanz weiter stärkt.

Im Kontext des breiteren Technologiesektors sind die Barreserven von Nvidia zwar beträchtlich, aber immer noch nicht so hoch wie andere Unternehmen mit einer solch hohen Marktkapitalisierung. Die zyklische Natur der Halbleiterindustrie unterstreicht die Bedeutung einer beträchtlichen Liquiditätsreserve, die als kritischer Puffer während eines Abschwungs in der Branche dienen kann und nachhaltiges Wachstum ermöglicht. Dieser strategische Ansatz für das Liquiditätsmanagement wird von Unternehmen wie Apple veranschaulicht, die für ihre hohen Barreserven bekannt sind und einen vorsichtigen Weg aufzeigen, den Nvidia in Betracht ziehen könnte, um die inhärente Volatilität der Branchenlandschaft zu bewältigen.

Schätzungen und Prognosen

Die finanziellen Aussichten von Nvidia scheinen glänzend zu sein, da das Management des Unternehmens für das erste Quartal des Geschäftsjahres 2025 einen Umsatz von 24 Milliarden US-Dollar prognostiziert und damit die Erwartungen der Analysten von 22 Milliarden US-Dollar übertrifft. Diese Prognose deutet auf eine Fortsetzung des beeindruckenden Wachstumskurses von Nvidia hin. Es wird jedoch erwartet, dass sich das Tempo der Margenausweitung leicht verlangsamt, wobei die Bruttomarge im ersten Quartal gegenüber dem Vorquartal um 30 Basispunkte auf 77 Prozent steigen dürfte.

In seiner Rede auf dem World Government Summit in Dubai unterstrich CEO Jensen Huang das enorme Potenzial des Marktes für Rechenzentren und verdoppelte seine frühere Schätzung von 1 Billion auf 2 Billionen Dollar. Er stellte sich eine Zukunft vor, in der Rechenzentren im Wert von 2 Billionen Dollar weltweit in den nächsten vier bis fünf Jahren das Rückgrat der Industriellen Digitalisierung und Automatisierung bilden werden.

Die Wachstumsaussichten von Nvidia sind nach wie vor sehr vielversprechend, da die Schätzungen für den Zeitraum 2023 bis 2028 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 21 Prozent vorhersagen. In der Vergangenheit hat das Unternehmen die Wachstumsprognosen der Analysten häufig übertroffen, was auf ein starkes und möglicherweise unterschätztes Potenzial für die weitere Expansion von Nvidia im Bereich der Rechenzentren und darüber hinaus hindeutet.

Die sechs größten Aktionäre der NVIDIA Aktie:

The Vanguard Group, Inc. – 8,28%

BlackRock Advisors LLC – 5,62%

Fidelity Management & Research Co. LLC – 5,16%

State Street Corporation – 3,71%

Jen-Hsun Huang – 3,51%

Geode Capital Management LLC – 2,02%

Nvidia Corporation SWOT Analyse

Risiken und Schwächen

Handelskrieg China-USA: Derzeit geben die USA in dieser so wichtigen Branche noch eindeutig den Ton an. Viele wichtige Glieder der Halbleiter-Wertschöpfungskette und insbesondere das Know-how sowie wichtige Patente befinden sich derzeit unter amerikanischer Kontrolle. Durch verschiedene Sanktionsmaßnahmen und die Förderung der heimischen Produktion soll China davon abgehalten werden, eigene Hochleistungschips zu produzieren und in dieser Hinsicht technologische Unabhängigkeit von den USA zu erlangen. Nvidia erwirtschaftete im Geschäftsjahr 2024 rund 25 Prozent seines Umsatzes in China. Im letzten Quartal war ein leichter Umsatzrückgang in dieser Region zu verzeichnen. Dieser konnte jedoch durch den Anstieg in den anderen Regionen mehr als ausgeglichen werden. Allerdings ist zu berücksichtigen, dass derzeit noch ein Viertel des Gesamtumsatzes durch politische Sanktionen und geopolitische Eskalationen gefährdet ist.

Intensivierung des Wettbewerbs: Für Anleger ist es wichtig, die technologischen Fortschritte von Konkurrenten wie Advanced Micro Devices (AMD) und Intel (INTC) im Auge zu behalten, da diese das anhaltende Wachstum und die aktuelle Bewertung von Nvidia vor erhebliche Herausforderungen stellen könnten. Die Einführung der MI300X-Serie von AMD, die sich durch eine fortschrittliche 2,5/3D-Chiptechnologie auszeichnet, stellt einen direkten Konkurrenten für die Produkte von Nvidia dar und könnte die Dynamik in den Bereichen Rechenzentren und KI-Computing verändern. Darüber hinaus erhöht Intel mit der Einführung seiner skalierbaren Xeon-Prozessoren der fünften Generation den Wettbewerbsdruck auf Nvidia, indem es robuste KI-Funktionen und Betriebseffizienz zu einem attraktiveren Preis anbietet.

Die Strategie von Intel, seine eigenen Chips herzustellen und sich damit von dem von vielen anderen Unternehmen der Branche, einschließlich Nvidia, verfolgten Fabless-Modell (ohne eigene Fertigungsstätte abzuwenden), stellt einen einzigartigen Vorteil dar. Dieser Ansatz ermöglicht Intel nicht nur eine größere Kontrolle über seine Produktionsprozesse, sondern versetzt das Unternehmen auch in eine günstige Position, um geopolitischen Spannungen und Unterbrechungen in der Lieferkette zu widerstehen. Die beträchtlichen Investitionen, die Intel in seine Produktionsstätten in den USA und Europa getätigt hat und die durch erhebliche steuerliche Anreize und Subventionen unterstützt wurden, unterstreichen das Engagement des Unternehmens für diese Strategie. Eine bemerkenswerte Entwicklung in diesem Zusammenhang ist die Entscheidung von Microsoft, ab 2025 eine Partnerschaft mit Intel für die Chipproduktion einzugehen. Dieser Trend zur Eigenproduktion ist nicht auf Microsoft beschränkt, auch andere Tech-Giganten wie Google und Apple investieren massiv in eigene Chips, um zukünftige Abhängigkeiten – auch von Nvidia – zu reduzieren.

Aktienbewertung: Anlegerinnen und Anleger, die im vergangenen Jahr bei NVIDIA Aktien zugegriffen haben, insbesondere als der Kurs noch knapp über der 500 oder gar 100-Dollar-Marke lag, haben zweifellos eine gute Wahl getroffen. Dieser Erfolg in der Vergangenheit bedeutet jedoch nicht automatisch, dass der Kauf von Aktien bei Kursen von fast 800 Dollar zu ähnlichen Ergebnissen führen wird. Wer beispielsweise während der Pandemie in Tesla (TSLA) investierte, als die Aktie ihren Höchststand erreichte, musste seither einen Rückgang der Rendite hinnehmen, obwohl das Unternehmen ein beträchtliches Geschäftswachstum verzeichnen konnte. Ähnlich erging es Anlegern, die während der Dot.com-Ära zu überhöhten Bewertungen in Cisco (CSCO) investiert hatten. Es ist zwar nicht sicher, ob die NVIDIA Aktie, die zu einem Preis von fast 800 USD gekauft wurde, eine ähnliche Entwicklung nehmen wird, aber es ist erwähnenswert, dass der Aktienkurs derzeit von einem beträchtlichen Gewinnwachstum in den kommenden Jahren ausgeht. Dies macht die Aktie zu einer potenziell riskanten Anlage, insbesondere im Hinblick auf eine mögliche Rezession, die nach Schätzungen vieler Analysten für 2024 oder 2025 erwartet wird.

Risiken für die Nvidia Aktie

Handelskrieg China-USA

Intensivierung des Wettbewerbs

Mögliche Rezession in 2024

Chancen und Stärken

Marktführerschaft in der GPU-Technologie: Nvidia ist führend in der GPU-Technologie, die in Bereichen wie Gaming, Rechenzentren, künstliche Intelligenz und selbstfahrende Autos immer wichtiger wird. Das Flaggschiff des Unternehmens, die GeForce-Produktlinie, dominiert den Spielemarkt, während die GPU-Produktlinien den Markt der Rechenzentren für maschinelles Lernen und Anwendungen der künstlichen Intelligenz beherrschen. Aktuell hält Nvidia Marktanteile von etwa 75 Prozent. Noch in diesem Jahr soll der neue Superchip B100, den Nachfolger des H100, auf den Markt kommen. Dieser Chip soll noch besser für KI-Anwendungen geeignet sein und problemlos mit den Chips der neuesten Generation von AMD und Intel mithalten können.

Exzellentes Management: Das Managementteam von Nvidia hat in der Vergangenheit immer wieder hervorragende strategische Übernahmen und Partnerschaften getätigt, um das Produktportfolio zu erweitern und neue Märkte zu erschließen. So hat die Übernahme von Mellanox Technologies im Jahr 2020 dem Unternehmen geholfen, in die Märkte für High Performance Computing und Rechenzentren zu expandieren. Die Kooperation mit der Mercedes Benz Group und vielen anderen namhaften Automobilherstellern ermöglicht es dem Unternehmen nicht nur, den Markt für autonomes Fahren zu dominieren, sondern auch durch die Vertragsgestaltung immense Umsatzströme zu generieren. In der Halbleiter- und KI-Branche kommt es darauf an, wichtige Markttrends zu antizipieren und sich rechtzeitig entsprechend zu positionieren. Dies gelingt Nvidia wie kaum einem anderen Unternehmen in diesen Branchen.

- Strategische Partnerschaften: Nvidia hat in den letzten Jahren mehrere wichtige Partnerschaften und Übernahmen getätigt, die dem Unternehmen geholfen haben, seine Marktpräsenz und sein Technologieportfolio zu erweitern. Hier sind einige der wichtigsten davon:

- Google: Nvidia hat mit Google bei mehreren Projekten in den Bereichen KI und Cloud Computing zusammengearbeitet. Eine der wichtigsten Kooperationen zwischen den beiden Unternehmen ist die Entwicklung von Googles Tensor Processing Units (TPUs), speziellen Chips zur Beschleunigung von maschinellem Lernen. Die GPU-Technologie von Nvidia kommt auch in der Cloud-Plattform von Google zum Einsatz und ermöglicht es den Kunden, KI-Workloads effizienter auszuführen. Kürzlich gab Google bekannt, dass es sein LLM-Modell „Gemma“ für den Einsatz mit GPUs von Nvidia optimiert hat.

- OEMs und Systemintegratoren: Nvidia arbeitet eng mit mehreren Originalgeräteherstellern (OEMs) und Systemintegratoren zusammen, darunter HP, Dell, Lenovo und Supermicro. Diese Partnerschaften ermöglichen es Nvidia, eine breitere Kundenbasis zu erreichen und End-to-End-Lösungen für KI, Spiele und andere Anwendungen anzubieten.

Chancen für die Nvidia Aktie

Marktführerschaft in der GPU-Technologie

Exzellentes Management

Strategische Partnerschaften

Comeback des Kryptomarktes

Analystenschätzungen und Kursziele

Nvidia Aktie Prognose Übersicht

55 Experten haben ihre Einschätzung & Empfehlung zum Kursziel der Nvidia Aktie abgegeben und prognostizieren im Durchschnitt ein Kursplus von +9,01 % (856,20 USD pro Aktie). Während die Optimisten einen Höchstkurs von 1.400,00 USD (+78.26%) erwarten, sehen die Konservativen leichtes Abwärtspotenzial auf rund 535,00 USD je Aktie (-31,88 %)

Von den 55 Analysten raten 51 zum Kauf der Nvidia Aktie, 4 plädieren fürs Halten, und keiner empfiehlt zum Verkauf.

Seit der Veröffentlichung der Q4-Zahlen am 21. Februar haben die Analystenhäuser Barclays und UBS ihre Kursziele angepasst. Barclays erhöht nach eigenen Analysen das Kursziel auf 850 USD, während UBS das Kursziel auf 800 USD senkt, aber weiterhin zum Kauf empfiehlt. Zu den Analysten mit neutraler Bewertung gehört nach wie vor die Deutsche Bank. Ihr Kursziel haben die Deutschen jedoch angesichts der Zahlen von 560 USD auf 720 USD angehoben.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Nvidia Aktie: Basisdaten

Fazit: Nvidia Aktie Prognose 2025

Offensichtlich sitzt Nvidia auf einer beneidenswerten Position, wenn es um den Zukunftsmarkt der Künstlichen Intelligenz geht. Der enorme Bedarf an Rechenpower treibt die Nachfrage nach Prozessoren, Chips und Software nach oben und dürfte über Jahre hinweg für hohes Wachstum sorgen. Hinzu kommen starke Finanzkennzahlen mit hohen Margen, beeindruckenden Kapitalrenditen und einer soliden Bilanz. Die künftige Entwicklung von Nvidias KI-Chips für Rechenzentren, einem der wichtigsten Wachstumstreiber, bleibt jedoch ungewiss. Auch die Wettbewerbslandschaft könnte sich in den kommenden Jahren verändern, da Konkurrenten wie Advanced Micro Devices (AMD) versuchen, größere Marktanteile zu erobern.

Bewertet man Nvidia auf Basis des für das laufende Geschäftsjahr geschätzten Gewinns pro Aktie von 21,51 USD und eines Aktienkurses bei 780 USD, so ergibt sich ein Gewinnmultiplikator von etwa 35x. Diese Bewertung könnte gerechtfertigt sein, wenn Nvidia sein starkes Wachstum beibehält. Im Vergleich erscheint Nvidia attraktiver als einige seiner Konkurrenten innerhalb der „Magnificent 7“. Tesla (TSLA) wird beispielsweise mit dem 61-fachen des erwarteten Gewinns bewertet, obwohl das Unternehmen mit Wachstumsschwierigkeiten und Margendruck zu kämpfen hat, während Apple (AAPL) ein minimales Umsatzwachstum aufweist, aber mit dem 28-fachen des Nettogewinns gehandelt wird. Nvidia ist deutlich günstiger als Tesla und nur unwesentlich teurer als Apple. Vor diesem Hintergrund kann bei der Nvidia Aktie kaum von einer unverhältnismäßigen Überbewertung gesprochen werden.

Allerdings könnte ein Gewinnmultiplikator von mehr als 30x als übertrieben angesehen werden, wenn sich das Wachstum von Nvidia deutlich verlangsamt. Die Entscheidung, in Nvidia zu investieren, hängt insbesondere bei Höchstkursen weitgehend von der Einschätzung der langfristigen Aussichten für KI-Chips ab. Sollte der Markt für KI-Chips auch über das Jahr 2024 hinaus stark wachsen, könnte die aktuelle Bewertung von Nvidia in Höhe von 1,8 Billionen US-Dollar gerechtfertigt sein. Sollte sich das Wachstum jedoch verlangsamen, insbesondere in oder nach 2024, möglicherweise aufgrund eines wirtschaftlichen Abschwungs, könnte die aktuelle Bewertung, die auf dem 30-fachen des diesjährigen Gewinns und dem 20-fachen des diesjährigen Umsatzes basiert, überbewertet sein.

Wenn Sie erfahren möchten, wie man den optimalen Einstiegspunkt in eine Aktie ausmacht und Wertpapiere 5 – 15 % unter dem Marktpreis erwirbt, dann schauen Sie sich jetzt unseren kostenfreien Online-Workshop an.

Merken Sie sich: Wenn Sie bei Ihren Wertpapiereinkäufen gute Einstiegspunkte verpassen, lassen Sie sich mit der Zeit massive Gewinne an der Börse entgehen und bezahlen, u. a. wegen einer Überbewertung, unnötig mehr Geld für Ihre Investments. Im Einkauf liegt Ihr Gewinn.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Quellenangaben:

https://de.marketscreener.com/kurs/aktie/NVIDIA-CORPORATION

https://nvidianews.nvidia.com/news/nvidia-announces

https://www.bloomberg.com/quote/NVDA:US

Bildquelle(n): nvidia corp

Themen: