- E-Commerce Aktien

- | 21 min. Lesezeit

Startseite » E-Commerce Aktien » Amazon Aktie Prognose 2024: Unternehmen, Quartalszahlen und Kursziel

Amazon Aktie Prognose 2024: Unternehmen, Quartalszahlen und Kursziel

Amazon Aktie News: Analystenschätzungen für das vierte Quartal deutlich übertroffen! Profitabilität und KI-Ankündigungen begeistern

-

Loic Bickert

Loic Bickert

- | Letzte Aktualisierung am

Langfristig betrachtet kann die Amazon-Aktie (WKN 906866, ISIN US0231351067) einen beeindruckenden Aufwärtstrend mit einem durchschnittlichen Kursgewinn von 34 Prozent pro Jahr vorweisen. Zwar enttäuschte die Aktie im Jahr 2022 aufgrund der breiten Marktkorrektur bei Technologiewerten. Dennoch steht die Amazon-Aktie bei vielen Analysten hoch im Kurs, insbesondere mit Blick auf das florierende Cloud-Computing-Geschäft AWS.

Vierter Quartalsbericht übertrifft Analystenmeinungen: Jetzt direkt zu den neusten Quartalszahlen springen!

Spoiler: Fast alle Prognosen für die Amazon Aktie versprechen eine positive Zukunft und steigende Kurse. Aber können auch wir eine positive Prognose für die Amazon Aktie abgeben?

Amazon Aktie: Kennziffern und Symbol

WKN: 906866, ISIN: US0231351067, Ticker-Symbol: AMZ

Amazon Aktienkurs

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenWir werden die Rolle von Amazon im Cloud-Geschäft unter die Lupe nehmen, einem Sektor, der in den letzten Jahren enorm an Bedeutung gewonnen hat und in dem Amazon mit AWS eine führende Rolle einnimmt. Außerdem: Wie steht es um die künstliche Intelligenz (KI) bei Amazon? Ist es nur ein Hype oder ein entscheidender Faktor für das zukünftige Wachstum des Unternehmens?

Wir werden auch einen Blick auf die fundamentale Entwicklung des Unternehmens werfen, einschließlich der jüngsten Quartalszahlen. Und schließlich: Wohin steuert Amazon? Ist das Unternehmen bereit, die Herausforderungen der Zukunft zu meistern und an der Spitze zu bleiben?

Verstehen Sie Ihr Investment: Geschäftsmodell der Amazon.com

Amazon Inc., gegründet im Jahr 1994 von Jeffrey P Bezos (Jeff Bezos), hat sich von einem Online-Buchhändler zu einem globalen Giganten entwickelt, der in zahlreichen Geschäftsbereichen tätig ist. Das Geschäftsmodell von Amazon ist vielfältig und umfasst mehrere Segmente, die wir im Folgenden detailliert betrachten werden.

1. Online-Einzelhandel (65,7 Prozent am Gesamtumsatz)

Das Kerngeschäft von Amazon ist der Online-Einzelhandel. Amazon bietet Millionen von Produkten in einer Vielzahl von Kategorien an, darunter Bücher, Elektronik, Kleidung, Spielzeug und vieles mehr. Amazon hat sich durch seine breite Produktpalette, schnelle Lieferzeiten und hervorragenden Kundenservice einen Namen gemacht. Die Plattform ermöglicht es auch Drittanbietern, ihre Produkte über den Amazon Marketplace zu verkaufen, wodurch das Produktangebot noch weiter erhöht wird.

2. Amazon Web Services -AWS- (15,6 Prozent am Gesamtumsatz)

Unter AWS bietet der E-Commerce Gigant verschiedenen Kunden (überwiegend Unternehmen) diverse IT-Ressourcen über das Internet an. Dazu zählen:

Speicher

Datenbanken

virtuelle Desktops

Machine Learning

Analysefunktionen etc.

Der Vorteil von AWS ist, dass Kunden lediglich für die Computing-Ressourcen zahlen, die sie tatsächlich nutzen. Die erkaufte Rechenleistung kann zum Beispiel für die Entwicklung von Videospielen, Spezifizierung von Cyber-Abwehr, Zusammenführung von Patientendaten und mehr genutzt werden. AWS bietet IT-Lösungen schnell, flexibel, kosteneffizient, manuell oder automatisch an. Weltweit, versteht sich.

3. Amazon Prime (6,3 Prozent am Gesamtumsatz)

Amazon Prime ist ein Abonnementdienst, der Kunden eine Reihe von Vorteilen bietet, darunter kostenlosen und schnellen Versand, Zugang zu Streaming-Diensten wie Prime Video und Prime Music, und vieles mehr. Prime hat dazu beigetragen, die Kundenbindung zu stärken und den Umsatz zu steigern.

4. Amazon Advertising (7,3 Prozent am Gesamtumsatz)

Amazon Advertising stellt einen der wachstumsstärksten Geschäftsbereiche dar und ist für die Amazon Aktie Prognose von elementarer Bedeutung. Amazon Advertising gewährt Unternehmen eine Reihe von Formaten und Lösungen für Werbe- und Social-Media-Kampagnen. Dazu gehören Display-Formate, Pay-Per-Click-Systeme und Video-Advertising, mit denen Nutzer sowohl auf als auch außerhalb der Amazon-Plattform erreichbar sind. Nach Google und Meta Platforms (ex Facebook) ist Amazon der drittgrößte Digital-Vermarkter in den USA.

5. Physische Geschäfte (3,7 Prozent am Gesamtumsatz)

Amazon betreibt auch physische Geschäfte, darunter Whole Foods Market und Amazon Go. Diese Geschäfte ermöglichen es Amazon, im traditionellen Einzelhandel Fuß zu fassen und neue Technologien wie kassenlose Einkaufserlebnisse zu testen.

6. Geräte (0,8 Prozent am Gesamtumsatz)

Amazon hat auch eine Reihe von eigenen Geräten entwickelt, darunter die Kindle E-Reader, Fire Tablets, Fire TV und die Echo-Smart-Lautsprecher, die mit der Sprachassistentin Alexa ausgestattet sind.

Wie Amazon vom Megatrend der steigenden Rechenleistung profitiert

Große Unternehmen wie Amazon, Alphabet (GOOG) und Microsoft (MSFT) sehen sich mit erheblichen Vorteilen konfrontiert, da der Bedarf an Rechenleistung aufgrund der steigenden Nachfrage nach KI-Dienstleistungen zunimmt.

Unabhängig davon, ob sich ein Unternehmen auf die Entwicklung eines eigenen umfangreichen Sprachmodells, die generative Bilderzeugung oder die Verarbeitung riesiger Datenmengen konzentriert, ist es unwahrscheinlich, dass diese Operationen ausschließlich lokal durchgeführt werden. Die Gewinner? Unternehmen, die große Mengen an Rechenleistung zur Verfügung stellen können.

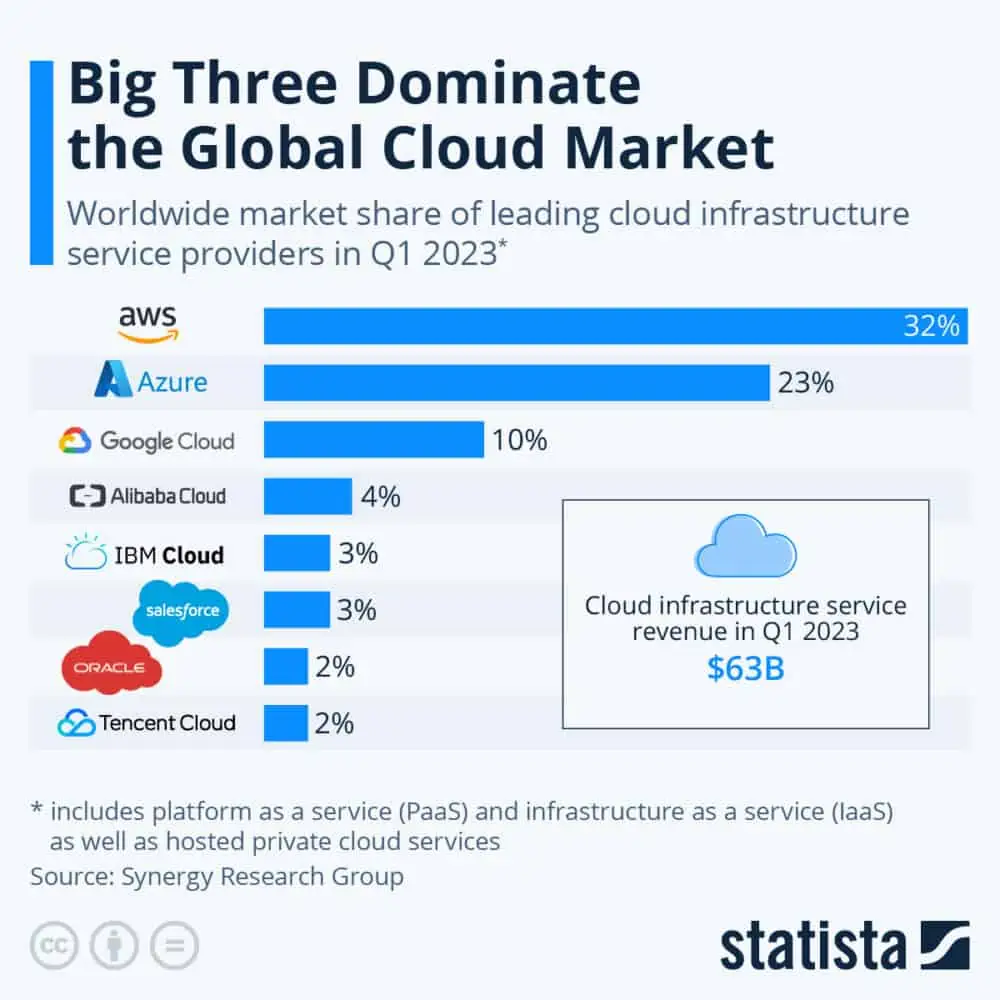

Laut Statista hält Amazons AWS gut ein Drittel des Marktes für Cloud-Infrastrukturen. Dieser Anteil ist über die Jahre hinweg etwa gleich geblieben, obwohl der Markt stetig wächst.

Es wird erwartet, dass sich das Wachstum nicht verlangsamen wird. Mit dem Aufkommen von generativer KI und großen Sprachmodellen (Large Language Models, kurz LLMs) steigt der Bedarf an Rechenleistung wie nie zuvor.

AWS ist eine umfassende Cloud Computing-Plattform, die eine Mischung aus Infrastructure-as-a-Service (IaaS), Platform-as-a-Service (PaaS) und Software-as-a-Service (SaaS) umfasst. Prognosen zufolge könnte der adressierbare Gesamtmarkt für die Cloud-Sparte des E-Commerce-Giganten bis ins Jahr 2028 auf nahezu 1 Billion US-Dollar Umsatz steigen.

Allerdings liegen laut Statista die Jahre mit den höchsten Wachstumsraten im Cloud-Geschäft bereits hinter uns. So soll sich bereits 2024 das Wachstum im Bereich SaaS gegenüber dem Vorjahr halbieren und nur noch einstellig wachsen. Für die Bereiche IaaS und PaaS werden zwar noch niedrige zweistellige Wachstumsraten erwartet, aber auch hier soll das Wachstum in naher Zukunft abflachen und sich bis 2028 sukzessive weiter verlangsamen.

Es ist jedoch zu bedenken, dass es sehr unwahrscheinlich ist, dass ein Neueinsteiger die großen Drei in diesem Bereich stürzen kann, da Milliarden von Dollar investiert werden müssen. Wie seine Konkurrenten profitiert auch AWS von der „Klebrigkeit“. Der Wechsel von einem Cloud-Anbieter zum anderen ist eine große Herausforderung. Selbst der Wechsel zwischen Regionen innerhalb von AWS kann für viele Unternehmen eine Herausforderung darstellen und Monate dauern, sodass bestehende Nutzer nicht ohne triftigen Grund von AWS zur Konkurrenz wechseln dürften.

Amazon Advertising - Das Umsatzkraftwerk des Tech-Giganten

Amazons Vorstoß in den Werbesektor, ein relativ neues Unterfangen, birgt ein immenses Potenzial für zukünftige Gewinne.

Als führende Einkaufsplattform hat Amazon erfolgreich ein Publikum mit einer unglaublich hohen Kaufabsicht erobert, die wahrscheinlich die einer Google-Suche übertrifft. Diese hohe Kaufabsicht hat Werbetreibende dazu veranlasst, Milliarden in die Plattform zu investieren – ein Trend, der nicht nur anhält, sondern sogar noch zunimmt. Auch wenn eine schwache Konjunktur die Werbeausgaben dämpfen könnte, sind Branchengrößen wie Amazon und Google aufgrund dieser hohen Kaufabsicht gut positioniert, um den Online-Werbemarkt weiterhin zu dominieren.

Es kann davon ausgegangen werden, dass der Werbesektor von Amazon in den nächsten drei Jahren eine Wachstumsrate von 10 bis 15 Prozent CAGR beibehalten kann. Dieser Wachstumspfad könnte dazu führen, dass das Unternehmen bis zum Ende des Geschäftsjahres 2025 Werbeeinnahmen in Höhe von 50 Milliarden US-Dollar erzielt. Ausgehend von einer operativen Marge von 30 Prozent ist Amazon auf dem besten Weg, allein aus dem Werbegeschäft einen operativen Gewinn von 15 Milliarden US-Dollar zu erzielen.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Wie steht es um künstliche Intelligenz bei Amazon?

Im Juni 2023 gab Amazon die Gründung des „AWS Generative AI Innovation Center“ mit einer Anfangsinvestition von 100 Millionen US-Dollar bekannt. Dies ist Teil der Bemühungen, Kunden bei der Entwicklung und dem Einsatz generativer KI-Lösungen zu unterstützen. Amazon betonte, dass es seit 15 Jahren KI einsetzt und seine AWS-KI-Lösungen bereits mehr als 100.000 Kunden gedient haben.

Amazon hat zuletzt auch neue Tools für AWS eingeführt, um die Nutzung generativer KI für Kunden einfacher und kostengünstiger zu machen. Ein neues AWS-Tool ist Bedrock, mit dem AWS-Kunden „KI-basierte Technologien, die von führenden KI-Startups entwickelt wurden“, nutzen können, ohne in Infrastruktur investieren und diese verwalten zu müssen. Ein weiteres neues AWS-Tool ist CodeWhisperer, ein „KI-Codierungsbegleiter“, der Vorteile wie eine höhere Erfolgsquote und eine schnellere Codierungsrate verspricht. Im Rahmen der Quartalszahlen präsentierte Amazon einen weiteren KI-Assistenten, der in Form eines Chatbots alias Rufus das Such- und Shoppingerlebnis unterstützen soll.

News: Amazon Quartalszahlen

Amazon legte am 1. Februar 2024 die Zahlen für das vierte Quartal des Geschäftsjahres 2023 vor. Die Reaktion der Aktie spricht Bände: Innerhalb weniger Minuten kletterte die Amazon Aktie um rund 9 Prozent und konnte das neue Hoch um die 170 US-Dollar am Folgetag erfolgreich verteidigen.

Die Gründe für den Kurszuwachs liegen auf der Hand: Sowohl beim Umsatz als auch beim Gewinn konnte man die Erwartungen deutlich schlagen und legte insbesondere im Jahresvergleich ein enormes Wachstum an den Tag. Konkret sahen Analysten einen Umsatz von 166 Milliarden US-Dollar sowie einen Gewinn pro Aktie von 0,80 US-Dollar voraus. Tatsächlich meldete man 170 Milliarden auf der Umsatzseite und konnte einen Gewinn pro Aktie von 1,00 US-Dollar verkünden. Zum Vergleich: Im Q4 2022 erwirtschaftete der E-Commerce-Gigant einen Umsatz von 149,2 Milliarden US-Dollar und einen Gewinn pro Aktie von 0,03 US-Dollar! Die Profitabilität hat demnach deutlich zugenommen und offenbart die Skalierbarkeit des einstigen Buchhändlers.

Einen kleinen Wermutstropfen mussten Anleger dennoch hinnehmen: Das Zahlenwerk wurde durch massive Kosteneinsparungen sowie einer außerordentlichen Abschreibung beeinflusst. Denn Amazon strich in den letzten Monaten über 27.000 Stellen und musste im Vorjahr einen besonders hohen Verlust aufgrund der Beteiligung am Elektrowagenhersteller Rivian ausweisen. Die Aktien der Rivian Automotive Inc. waren deutlich im Kurs gefallen, sodass Amazon im Q4 2022 einen Verlust in Höhe von 2,3 Milliarden US-Dollar und im Q4 2023 immerhin noch einen Verlust von 0,1 Milliarden US-Dollar ausweisen musste.

Nichtsdestotrotz belegen die Zahlen einen deutlichen Aufwärtstrend, sowohl beim Umsatz als auch beim Gewinn. Die Amazon Aktie spiegelt demzufolge lediglich die operative Entwicklung des Unternehmens wider. Inwieweit der Kursanstieg auch durch Short-Seller, die ihre Positionen übereifrig schließen mussten, befeuert wurde, sei an dieser Stelle dahingestellt. Der Trend ist eindeutig.

Die Umsatzentwicklung nach Geschäftsfeldern lässt ein ebenso interessantes Bild erkennen. In keinem einzigen Bereich musste man einen Rückgang vermelden! So wuchs der wichtigste Part „Online Stores“ um 9 Prozent auf einen Umsatzanteil von 42 Prozent, aber auch das Drittgeschäft legte kräftig zu, auf einen Umsatzanteil von 26 Prozent (+ 20 Prozent). Die Sparte des Werbegeschäfts jedoch stellte sämtliche Bereiche in den Schatten. Hier kletterten die Einnahmen um 27 Prozent, sodass dieser Bereich nun einen Umsatzanteil von 9 Prozent ausmacht. Das Cloud-Geschäft legte übrigens „nur“ um 13 Prozent zu. Experten hatten bei der Datenwolke mit einem höheren Wachstum gerechnet, bedenkt man die zuletzt gemeldeten Wachstumsraten der Konkurrenz wie Microsoft.

Neben dem Zahlenwerk konnte auch eine Reihe an Kommentaren begeistern. So betonte man den starken Nutzen von KI, der zum Beispiel im Bereich der Logistik neue Maßstäbe setzen konnte. Beispielsweise wuchs der Anteil der Artikel, die am selben Tag der Bestellung geliefert wurden, um 65 Prozent! Einen Ausblick gab Amazon übrigens ebenfalls: Der Nettoumsatz soll zwischen 8 und 13 Prozent auf 138 bis 143 Milliarden US-Dollar steigen, das Betriebsergebnis soll im kommenden Quartal bei 8 bis 12 Milliarden US-Dollar liegen. Im Vorjahresvergleich würde dies einer Verdopplung der Gewinne entsprechen.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Aktuelle Risiken

Rezessiver Druck: Eine der Hauptsorgen, auf die das Management von Amazon keinen Einfluss hat, sind die makroökonomischen Herausforderungen, die die Wachstumsaussichten überschatten könnten. Obwohl die US-Wirtschaft im gesamten Jahr 2023 eine starke Bilanz aufwies, könnten künftige Unsicherheiten dazu führen, dass sich die Anleger risikoärmeren Anlagemöglichkeiten zuwenden. Eine ähnliche Verlagerung von wachstumsorientierten zu wertorientierten Anlagen war zu Beginn des Jahres 2022 zu beobachten, als die makroökonomischen Unsicherheiten zunahmen. In diesem Zeitraum korrigierte die Amazon Aktie um knapp 50 Prozent.

Zinsniveau: Zwar signalisieren die jüngsten Inflationsraten eine Abkühlung der Preissteigerung, doch drohende Zweitrunden-Effekte und auch globale Krisenherde (Anstieg des Ölpreis) könnten die US-Notenbank dazu veranlassen, das Zinsniveau weiter hochzuhalten. So sind Zinsanhebungen zum jetzigen Zeitpunkt eher unwahrscheinlich und auch Notebankchef Jerome Powell zeigte sich zuletzt zuversichtlich, keine weiteren Maßnahmen ergreifen zu müssen. Ob und wann eine „Zinswende“ eingeleitet wird, bleibt jedoch ungewiss.

Bewertung der Amazon Aktie: Erwähnenswert ist, dass das aktuelle Kurs-Gewinn-Verhältnis (KGV) von Amazon bei 54 liegt. Diese Bewertung übertrifft auch die der wichtigsten Konkurrenten aus dem Technologiesektor. Auch wenn Amazon in der Vergangenheit mit höheren Multiplikatoren gehandelt wurde, unterscheidet sich das aktuelle Wirtschaftsklima deutlich von dem des Jahres 2021, das durch vergleichsweise niedrigen Zinsen gekennzeichnet war.

Mögliches Ende des KI-Hypes: Darüber hinaus kann der jüngste Anstieg des Aktienkurses von Amazon und anderen prominenten Aktien auf die KI-getriebene Marktrallye an der Börse zurückgeführt werden, die Big-Tech-Aktien in atemberaubende Höhen katapultiert hat. Da diese KI-getriebene Dynamik jedoch nachlassen könnte und makroökonomische Herausforderungen wieder in den Vordergrund rücken könnten, scheint das kurzfristige Wachstumspotenzial von Amazon begrenzt zu sein.

Amazon gehört neben Microsoft, Alphabet, Apple, Tesla, Nvidia und Meta Platforms zu den sogenannten „Magnificent Seven“, die im Rahmen der KI-Bewegung in den vergangenen Monaten enorme Kurszuwächse verzeichneten. Es ist durchaus möglich, dass die Hoffnung, Amazon könnte sich als ein Profiteur des KI-Booms erweisen, überzogen ist.

Amazon Aktie Prognose

Amazon Aktie Prognose Übersicht

59 Analysten haben eine Einstufung für die Amazon Aktie abgegeben und ein durchschnittliches Amazon Kursziel von 202,40 USD abgegeben. Damit liegt es rund +18,83 % über dem aktuellen Aktienkurs. Das oberste Kursziel sehen Analysten bei 230,00 USD (+35,05 % höher), das unterste bei 150,00 USD, was einem Abschlag von derweil -11,93 % entspricht.

57 Analysten empfehlen Amazon zum Kauf, 2 zum Halten und keiner empfiehlt zum Verkauf.

Fast alle Analysten sehen eine positive Zukunft für den Online-Händler und geben entsprechend optimistische Schätzungen für die Amazon Aktie 2024 ab. Zuletzt haben die Investmentbanken UBS und die Bank of America ihre Kursziele nochmals angehoben, auf nun 190 bzw. 204 US-Dollar gesenkt. Beide rechnen damit, dass die Amazon Aktie in naher Zukunft ihr Allzeithoch wieder sehen und sogar übertreffen wird.

Die Frage nach der Amazon Dividende

Eine Besonderheit der Amazon Aktie ist die Tatsache, dass der Konzern keine Dividende ausschüttet. Der Verzicht auf die Zahlung einer Dividende hängt mit dem Fokus auf maximales Wachstum zusammen. Jeff Bezos vertrat stets das Motto, jeder Tag solle bei Amazon wie „Tag eins“ bei einem aufstrebenden Start-up sein.

Stillstand sei demnach strengstens zu vermeiden. Dies ließ Bezos 2017 in einem Schreiben alle Anteilseigner der Amazon Inc. wissen. Bereits die Aufwendungen für eine kleine Amazon Dividende würden dieser Idee zuwiderlaufen. Spannend: Facebook-Chef Zuckerberg gab im Rahmen der Meta Platforms Quartalszahlen die erste Dividendenzahlung der Social-Media-Plattform bekannt! Ob Amazon nachziehen wird, beispielsweise um in Fonds, die lediglich in Dividendenzahler investieren dürfen, aufgenommen zu werden, bleibt abzuwarten.

Amazon Aktie: Basisdaten

Fazit der Amazon Aktie Prognose

Unter den großen Internetkonkurrenten scheint Amazon aufgrund seiner dominanten Position im zyklischen E-Commerce-Sektor und seines großen Anteils an einem zunehmend restriktiven Ausgabenklima der Unternehmen besonders anfällig für anhaltende makroökonomische Schwankungen zu sein. Diese Anfälligkeit spiegelt sich in der unterdurchschnittlichen Performance der Amazon Aktie im Vergleich zu den Papieren der Konkurrenten wider, insbesondere angesichts der jüngsten Verlagerung hin zu Mega-Cap-Unternehmen, die für ihre soliden Fundamentaldaten bekannt sind. Diese Verlagerung war eine Reaktion auf die Entscheidung der US-Notenbank, die Zinsen für einen längeren Zeitraum auf einem hohen Niveau zu belassen.

Die lobenswerte Leistung von Amazon im vierten Quartal 2023 unterstreicht die Widerstandsfähigkeit des Unternehmens gegenüber branchenweiten Widrigkeiten. Die positiven Ergebnisse deuten darauf hin, dass die grundlegenden Stärken des Unternehmens in den Bereichen E-Commerce und Cloud-Computing trotz der gelegentlichen Herausforderungen der letzten Monate intakt bleiben. Die unerwartet positive Entwicklung in den letzten beiden Quartalen unterstreicht weiterhin das Geschick des Managements und dessen unermüdliches Engagement, den Wert für die Stakeholder zu steigern.

Nachdem die Aktie von Amazon.com, Inc. hinter der Performance einiger Mega-Cap-Internetkollegen hinterherhinkte, konnte sie deutlich aufholen. Tatsächlich scheint das Szenario eingetreten zu sein, welches sich Anleger stets erhofft hatten: Die Profitabilität nimmt drastisch zu und auch die Umsätze springen auf Rekordwerte. Des Weiteren scheint sich Amazon nicht umsonst im KI-Sonnenlicht zu baden, schließlich betonte man zuletzt noch die positiven Auswirkungen der hauseigenen Software.

Ungeachtet der positiven Q4 2023 Zahlen sollte ein Einstieg bei Amazon gut bedacht sein. Der gesamte NASDAQ Index befindet sich in einem zunehmend überkauften Zustand, sodass auch bei der Amazon Aktie Rücksetzer erfolgen könnten.

Wie Sie Wertpapiere, wie die Amazon Aktie stets mit einem Rabatt von bis zu 15 % erwerben und immer perfekt in sie einsteigen, erfahren Sie in unserem kostenlosen Online-Workshop.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Unser Experte war lange Zeit Chefhändler bei renommierten Hedgefonds und verwaltete ein Handelsvolumen von über einer Milliarde Euro. Er kennt daher die Strategien wohlhabender Investoren und wird Ihnen diese verständlich präsentieren.

Bildquelle(n): amazon, shutterstock, statista

Themen:

Quellenangaben:

https://www.statista.com/outlook/tmo/

public-cloud/worldwide#revenue

https://www.fortunebusinessinsights.com/

cloud-computing-market-102697

https://www.finanzen.net/kursziele/amazon

https://de.marketscreener.com/kurs/aktie/

AMAZON-COM-INC-12864605/analystenerwartungen/

https://ir.aboutamazon.com/events/event-details/2023/

Q3-2023-Amazoncom-Inc-Earnings-Conference-Call-/default.aspx

https://www.forbes.com/sites/greatspeculations/

2023/10/25/amazon-stock-is-up-50-ytd-can-it-

top-the-estimates-in-q3/

https://www.businessinsider.com/

amazon-stock-earnings-report-q3-call-live-updates-2023-10