- Tech Aktien

- | 25 min. Lesezeit

Startseite » Tech Aktien » Alphabet Aktie Prognose 2024: Wirklich ein Verlierer der KI-Revolution?

Alphabet Aktie Prognose 2024: Wirklich ein Verlierer der KI-Revolution?

News: Starker Ausverkauf der Alphabet Aktie nach Veröffentlichung der Quartalszahlen

-

Loic Bickert

Loic Bickert

- | Letzte Aktualisierung am

Alphabet (ex Google) sieht sich mit dem rasanten Aufstieg von ChatGPT aus dem Hause OpenAI konfrontiert, das in nur wenigen Tagen sämtliche Rekorde brach und Millionen von Nutzern begeistern konnte. Wozu noch googeln, wenn moderne KI optimal zugeschnittene und obendrein werbefreie Ergebnisse liefert? Alphabets derweil wichtigste Einnahmequelle, das Geschäft mit Werbeanzeigen, steht auf dem Spiel. Der Internetriese aus Silicon Valley scheint so angreifbar, so nah am Abgrund, wie selten zuvor.

Direkt zu den aktuellen Alphabet Quartalszahlen springen.

Fest steht: Die Konkurrenz schläft nicht! Microsoft (MSFT) ist bereits erheblich in ChatGPT investiert und hat die künstliche Intelligenz in die hauseigene Suchmaschine Bing integriert. Google steht somit unter Druck, ein konkurrenzfähiges Produkt auf den Markt zu bringen. Derzeit ruhen alle Hoffnungen auf Bard, einer eigenen KI-Lösung. In der Startphase hat die Alphabet-Software jedoch vorwiegend für negative Schlagzeilen gesorgt.

Investoren und Analysten gleichermaßen befürchten, dass das Kerngeschäft von Alphabet langfristig die Wachstumserwartungen nicht erfüllen kann. Der Konzern könnte somit wichtige Marktanteile verlieren. Die Google Aktie (WKN: A14Y6F, ISIN: US02079K3059) gehört im Vergleich zu anderen Blue-Chip-Aktien wie Apple, Meta und natürlich Microsoft aufgrund der aktuellen Skepsis zu einer der günstigsten Big-Tech-Werten, gemessen an klassischen Bewertungsrichtlinien à la KGV & Co.

Wir haben die Alphabet Aktie unter die Lupe genommen und eine umfangreiche Alphabet Aktie Prognose für 2024 erstellt, die sowohl die Chancen und Risiken des KI-Booms als auch das Kerngeschäft des Werbe-Riesen berücksichtigt.

Alphabet Aktie: Kennziffern und Symbol

Alphabet WKN: A14Y6F, A14Y6H; ISIN: US02079K3059, US02079K1079 Ticker-Symbol: GOOGLE, GOOG

Alphabet Aktienkurs

Im Jahr 2023 erlebte der Aktienkurs von Google eine beeindruckende Kehrtwende: Er stieg um 80 Prozent und erreichte wieder ein historisches Allzeithoch, nachdem er im Vorjahr um 45 Prozent eingebrochen war. Bereits im Oktober 2023 hatten wir an dieser Stelle darauf hingewiesen, dass sich bis dahin noch interessante Einstiegschancen bieten würden. Seitdem ist die Aktie um weitere 15 Prozent gestiegen. Wir gratulieren den Anlegern, die trotz zahlreicher negativer Prognosen im Internet an ihren Alphabet-Aktien festgehalten haben bzw. durch den Kauf der Aktie am Tiefstwert zweistellige Kursgewinne erzielen konnten.

Beachten sollten Anleger, dass insgesamt drei Aktiengattungen der Alphabet Inc. existieren. Hierbei handelt es sich um sogenannte A-Aktien und C-Aktien. Beide Gattungen sind im S&P 500 notiert, die A-Aktien unter dem Ticker-Kürzel GOOGL, die C-Aktien unter GOOG. Während Halter der A-Aktien Stimmrechte besitzen, erwirbt man mit den C-Aktien ausschließlich Unternehmensanteile. Zudem gibt es noch B-Aktien, die mit dem zehnfachen Stimmrecht ausgestattet sind. Sie sind allerdings Gründungsmitgliedern und Insidern vorbehalten und werden nicht am freien Markt gehandelt.

Das Geschäftsmodell

Insgesamt ist das Geschäft in drei Segmente aufgeteilt; Google Services, Google Cloud und Other Bets. Google Services beinhaltet Produkte und Dienste wie zum Beispiel, Google Search, Android, Chrome, Hardware, Google Maps, Google Play und die Videoplattform YouTube. Die Einnahmen entstehen in diesem Bereich hauptsächlich aus Werbung, App- und In-App-Verkäufen, Hardware-Verkäufen sowie Gebühren durch Abonnement-basierte Angebote wie YouTube Premium und YouTube TV.

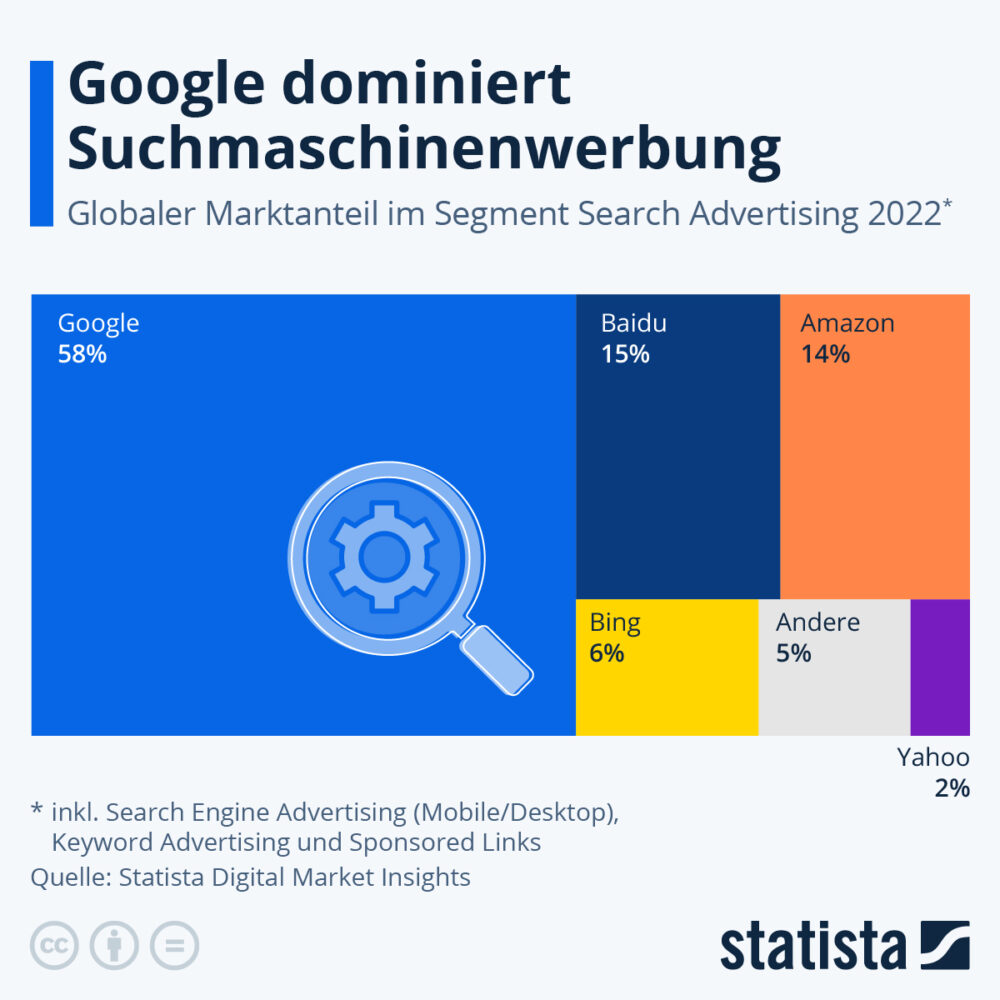

Bis heute generiert die Alphabet Inc. allerdings fast alle Gewinne aus Werbeanzeigen und die Suchmaschine Google ist auf der Umsatzseite mit einem Anteil von 56 Prozent mit Abstand das Zugpferd. Das gesamte Google-Service-Segment macht rund 88 Prozent des Gesamtumsatzes aus.

Das Segment Google Cloud beinhaltet Infrastruktur- und Plattformdienstleistungen, Tools zur digitalen Zusammenarbeit sowie verschiedenste Dienste für Geschäftskunden. Hier steht man in direkter Konkurrenz zum Cloud-Geschäft von Amazon und Microsoft, profitiert jedoch ebenso stark vom Trend des Out-Sourcings von IT-Systemen, welches bei vielen Unternehmen zu beobachten ist. Auf die Google Cloud Platform entfiel 2023 ein Umsatzanteil von 10,6 Prozent.

Im Bereich „Other Bets“ von Alphabet kommen die Neugier und der Unternehmergeist von Google zusammen, um verschiedene ehrgeizige Projekte voranzutreiben, die das Potenzial der künstlichen Intelligenz nutzen. Diese Projekte haben das Ziel, neue Möglichkeiten zu schaffen. Denken Sie zum Beispiel an autonome Fahrzeuge bei Waymo, an personalisierte Medizin dank künstlicher Intelligenz bei Verily oder an Drohnen bei Wing. Obwohl dieser Bereich im Jahr 2023 nur 0,8 Prozent des Gesamtumsatzes ausmacht, haben viele dieser Projekte das Potenzial, in Milliardenmärkten erfolgreich zu sein, wenn die künstliche Intelligenz-Technologie ausgereift ist.

Ein Blick auf die wichtigsten Finanzkennzahlen

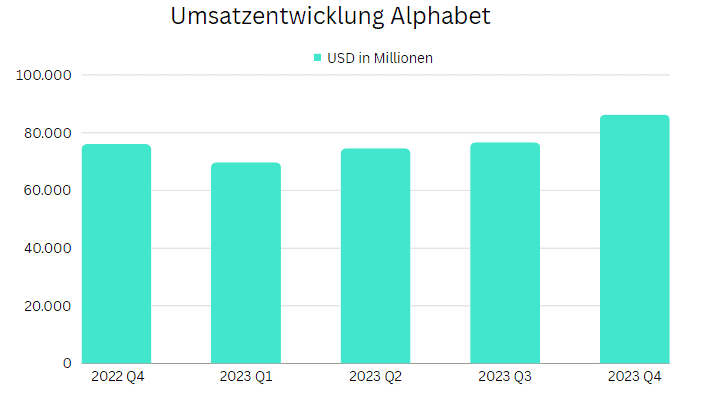

Am 30. Januar nach Börsenschluss gab Alphabet Inc. seine Ergebnisse für das vierte Quartal bekannt und zeigte dabei eine bemerkenswerte finanzielle Leistung. Das Unternehmen meldete einen GAAP-Gewinn pro Aktie von 1,64 USD, was einem deutlichen Anstieg von 56,2 Prozent gegenüber dem Vorjahresquartal entspricht und die Erwartungen der Analysten um 3 Prozent übertraf. Darüber hinaus meldete Alphabet einen Umsatz von 86,31 Milliarden USD, was einem Anstieg von 13,5 Prozent gegenüber dem Vorjahresquartal entspricht und die Prognosen um 1,04 Milliarden USD bzw. 1,21 Prozent übertrifft.

Normalerweise würde ein Übertreffen der Schätzungen auf breiter Front in Verbindung mit einem starken Umsatz- und EPS-Wachstum zu einer positiven Reaktion des Aktienkurses führen. Trotz der lobenswerten finanziellen Leistung von Alphabet erlitt der Aktienkurs jedoch einen Rückschlag und fiel im nachbörslichen Handel um 4 bis 5 Prozent. Wo genau liegt also das Problem?

Eine mögliche Erklärung ist das „sell the news“-Phänomen – wenn viele Marktteilnehmer positive Nachrichten erwarten, können die Aktien fallen, selbst wenn die positiven Nachrichten tatsächlich eintreffen. Auch die starken Kursgewinne des letzten Jahres könnten den nachbörslichen Ausverkauf erklären, da einige Anleger nach dem jüngsten Anstieg der Alphabet Aktie Gewinne mitgenommen haben könnten. Immerhin stiegen die Aktien im letzten Jahr um satte 58 Prozent und allein im Januar 2024 um fast 10 Prozent.

Zahlreiche positive Entwicklungen

Im vierten Quartal verzeichnete Alphabet ein bemerkenswertes Geschäftswachstum mit deutlichen Zuwächsen in allen Geschäftsbereichen. Insbesondere Google Search, YouTube, Google Cloud und die verschiedenen Google-Abonnements, -Plattformen und -Geräte verzeichneten alle ein zweistelliges Wachstum im Vergleich zum Vorjahresquartal. Unter ihnen stach Google Cloud mit der höchsten Wachstumsrate von 26 Prozent hervor. Dieses beeindruckende Wachstum von Google Cloud zeigt sein Potenzial als wichtiger Wachstumsmotor für Alphabet, auch wenn sich die künftigen Wachstumsraten mit zunehmender Größe normalisieren könnten.

Das Gesamtbild von Alphabet ist durch ein beschleunigtes Umsatzwachstum gekennzeichnet. Nach einem bescheidenen Wachstum von 3 Prozent im ersten Quartal 2023 hat sich die vierteljährliche Umsatzwachstumsrate des Unternehmens stetig erhöht und gipfelte in einem robusten Anstieg von fast 14 Prozent im letzten Quartal. Diese Dynamik positioniert Alphabet für ein potenziell beeindruckendes Umsatzwachstum im ersten Quartal 2024.

Die Strategie von YouTube, der Nutzung von AdBlock entgegenzuwirken, scheint sich trotz einiger Kontroversen ausgezahlt zu haben, wie das Umsatzwachstum von 16 Prozent zeigt.

Abgesehen von den Einnahmen ist die Margenentwicklung von Alphabet besonders bemerkenswert und vielleicht noch wichtiger. Die Ausweitung der operativen Marge des Unternehmens, die auf die operative Hebelwirkung und den strategischen Fokus auf Rentabilität zurückzuführen ist, war bemerkenswert. Maßnahmen zur Kosteneffizienz und der Abbau von rund 8.000 Mitarbeitern im vergangenen Jahr haben Alphabet schlanker gemacht und zu einem Anstieg der operativen Marge um 300 Basispunkte (von 24% auf 27%) beigetragen. Diese operative Effizienz führte dazu, dass das Wachstum des Betriebsergebnisses deutlich über dem Umsatzwachstum lag.

Die Finanzstrategie von Alphabet profitiert auch von der hohen Nettoliquidität des Unternehmens in Höhe von 111 Milliarden US-Dollar. Mit steigenden Zinssätzen stiegen die Zinserträge von Alphabet deutlich von 660 Millionen USD im vierten Quartal 2022 auf 1,1 Milliarden USD im gleichen Quartal 2023, was den Nettogewinn des Unternehmens stärkte.

Die Wachstumsrate des Gewinns je Aktie (EPS), die um 57 Prozent im Vergleich zum Gesamtwachstum des Nettogewinns des Unternehmens von 52 Prozent anstieg, wurde durch die aggressive Aktienrückkaufstrategie von Alphabet verstärkt. Durch die Verringerung der Gesamtzahl der Aktien hat Alphabet den Gewinn pro verbleibender Aktie effektiv erhöht und damit den strategischen Einsatz seines starken Cashflows und seiner beträchtlichen Barreserven unter Beweis gestellt.

Alles in allem sind diese Entwicklungen für Investoren mehr als positiv zu interpretieren. Am Horizont ist aber bereits ein Sturm zu erkennen, von dem man nicht weiß, ob er glimpflich vorüberziehen oder großen Schaden anrichten wird.

Künstliche Intelligenz - Chance oder Risiko für die Alphabet Aktie?

Für Google-Investoren lautet eine der Schlüsselfragen, ob das Aufkommen von Chat-basierten KI-Schnittstellen eine Bedrohung für das äußerst lukrative Suchgeschäft des Unternehmens darstellt. Einige Investoren befürchten, dass Google im Bereich der KI ins Hintertreffen geraten ist und Unternehmen mit fortschrittlicheren KI-Technologien die Chance nutzen könnten, das Unternehmen zu überholen. Wir sind jedoch der Meinung, dass die Vorstellung, Google sei in Sachen KI im Rückstand, schlichtweg falsch ist.

ChatGPT und andere Chat-basierte KI-Modelle basieren auf einem neuronalen Netzwerk namens Transformer. Dieses wurde 2017 von Google erstmals der Öffentlichkeit vorgestellt. Es überrascht nicht, dass Google einen der wichtigsten Meilensteine in der KI-Technologie entwickelt hat, da der Konzern seit Jahren die führende Forschungsorganisation in diesem Bereich ist. Die hauseigene Technologie durchdringt fast alle Dienste, die Google anbietet.

Auch wenn die Experten von Google nicht die Ersten waren, die einen öffentlich zugänglichen Chatbot einführten, so ist doch klar, dass sie bereits vor mehr als einem Jahr einen Chatbot entwickelt hatten. Einen, der auf solch hohem Niveau arbeitete, dass selbst erfahrene KI-Forscher glaubten, er hätte ein Bewusstsein entwickelt.

Googles langjähriger Fokus auf KI erklärt, warum das Unternehmen so schnell in der Lage war, eigene Angebote auf den Markt zu bringen, nachdem Microsoft und OpenAI ihre Versionen des Chatbots veröffentlicht hatten. So wurde nicht nur die Bard-KI unter Hochdruck der Öffentlichkeit zugänglich gemacht, sondern auch Chat-basierte Antworten direkt in die nativen Suchergebnisse von Google integriert. Ein Schritt, den Microsoft zu diesem Zeitpunkt mit Bing noch nicht gegangen war, beziehungsweise gehen konnte.

Google hat zudem eine Reihe weiterer KI-Programme implementiert. So erhält Gmail eine KI-Integration, die Vorlagen für E-Mails entwirft. Googles Produktivitätssoftware wie Tabellenkalkulation, Textverarbeitung und Präsentationsdesign werden durch KI-Tools erweitert, welche bei der Erstellung von Inhalten helfen sollen.

Und vielleicht am wichtigsten ist, dass Google auf ihrem bestehenden, KI-gesteuerten Performance Max-Programm aufbaut, welches Werbekampagnen automatisiert, um generative KI-Programme einzubeziehen, die Anzeigen schreiben und Werbemittel wie Bilder erstellen.

Warum gibt es dann so viele Bedenken, dass Google durch den Aufstieg der KI geschädigt werden könnte?

Chat-basierte KI könnte mehr als nur eine neue Technologie sein. Sie könnte eine neue „Plattform“ darstellen. Und beim Plattformwechsel sind die etablierten Plattform-Inhaber am stärksten gefährdet, weil sie am meisten zu verlieren haben.

Einige Szenarien gehen bereits so weit, Googles jahrelange Monopolstellung infrage zu stellen. Der werbegetriebene Suchmaschinenspezialist müsse das eigene Geschäftsmodell kannibalisieren, sich neu aufstellen, um im Rennen um die KI-Vorherrschaft eine entscheidende Rolle spielen zu können.

Um das Risiko für Google besser einschätzen, ist zu berücksichtigen, dass Google ein unverzichtbarer Bestandteil des World Wide Web geworden ist. Wenn sich die Nutzer jedoch vom offenen Web abwenden und ihre Zeit zunehmend mit KI-Chatbots verbringen, beginnt das Rennen um die Vorherrschaft einer Schlüsseltechnologie erneut.

Eine Schlüsseltechnologie, die nicht zwingend in den Händen eines einzelnen Konzerns liegen sollte. So werden Stimmen laut, die Schwarmintelligenz der Open Source Community könnte sich durchsetzen, die Technologie demokratisieren und für alle Nutzer öffentlich bereitstellen.

Wir glauben, dass diese Sorge berechtigt ist. Plattformwechsel sind jedoch nicht immer schädlich für etablierte Unternehmen, insbesondere dann nicht, wenn diese den Wechsel vorantreiben. Vor mehr als einem Jahrzehnt war der Wechsel vom Desktop-Internet zum mobilen Internet bereits im Gange. Damals wurde dieser Wandel als große Bedrohung für Google angesehen. Investoren befürchteten, dass Menschen das offene Web nicht mehr nutzen und stattdessen den ganzen Tag in Apps verbringen würden. Doch obwohl das mobile Internet zur dominierenden Plattform geworden ist und tatsächlich viele Personen reichlich Zeit in Apps verbringen, haben sich das Geschäft und die Aktie von Google seither spektakulär entwickelt. So wie Googles jahrelange KI-Forschung und der jüngste Schritt, KI-Tools zu veröffentlichen, den Übergang zur KI vorantreiben, so hat Googles Android-Betriebssystem den Aufstieg des mobilen Webs vorangetrieben und treibt heute die Mehrheit aller mobilen Geräte an.

In einem kürzlich mit BusinessWeek geführten Q&A wurde der CEO von Google, Sundar Pichai, gefragt, inwieweit KI ein Risiko für Google darstelle. Seine Antwort bezog sich auf den Erfolg des Unternehmens bei der Bewältigung des Plattformwechsels zum mobilen Internet und lautete: „Ich fühle mich für diesen Wechsel besser gerüstet als für den Wechsel zum mobilen Internet.“ Dies macht Sinn, da Google zum Zeitpunkt des Plattformwechsels bereits viel länger an KI gearbeitet hatte als am mobilen Internet.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Was wollen die Nutzer der Plattformen wirklich?

Eine weitere Schlüsselfrage für Investoren im Zusammenhang mit Google ist, ob die Nutzer ihre Fragen von einem KI-Chatbot beantworten lassen oder weiterhin das offene Web erkunden wollen. Es ist wichtig, diese Frage im Zusammenhang mit „Kaufabsichten“ zu stellen, der Art von Informationsanfragen, die Googles Werbegeschäft so profitabel machen.

Eine Informationsanfrage ohne Kaufabsicht könnte beispielsweise lauten: „Wie heißt die Hauptstadt von Deutschland?“ Auf diese Frage gibt es nur eine richtige Antwort. Die Antwort, die der Nutzer sucht, ist Berlin. Keine Links auf andere Seiten. Keine Werbung. Nur das Wort Berlin.

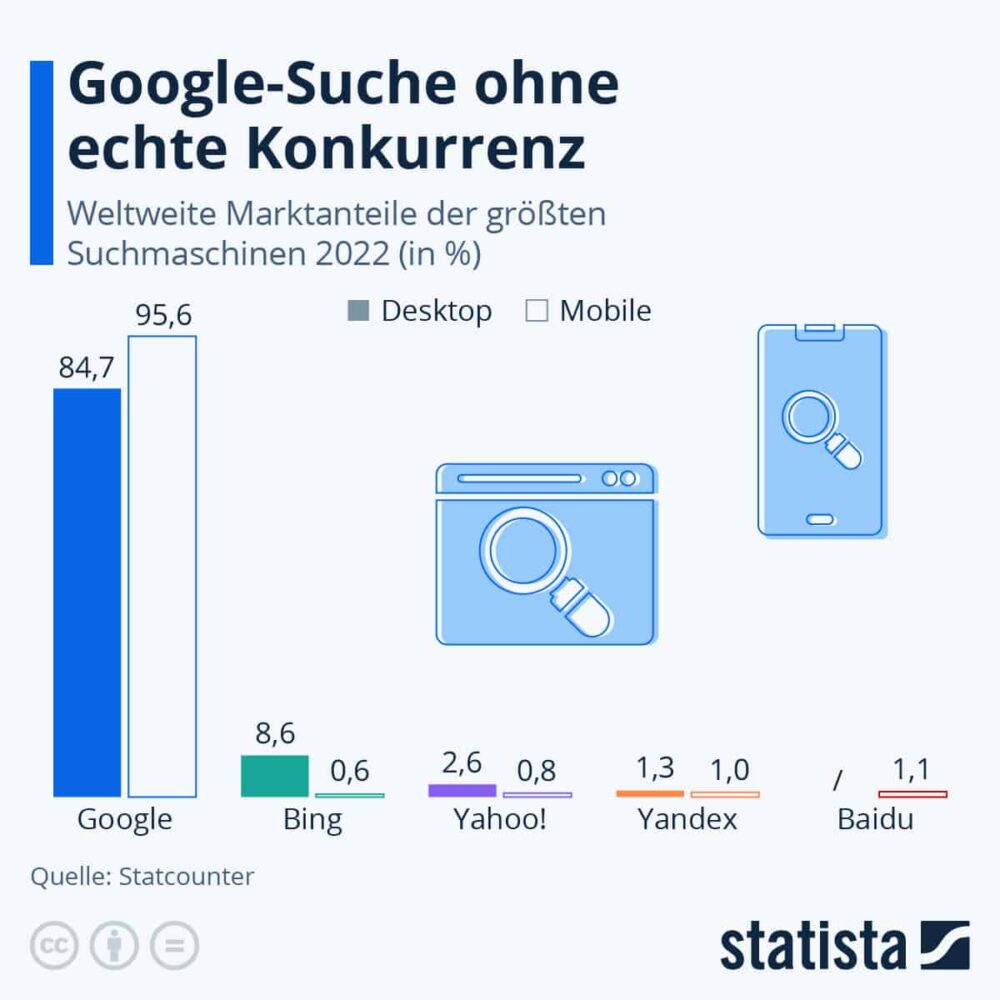

Wenn Sie diese Frage ChatGPT oder Google Bard stellen, ist die Antwort „Berlin“. Und vor allem, wenn Sie diese Frage der herkömmlichen Google-Suche stellen, lautet die Antwort „Berlin“. Diese sogenannten „Zero-Click“-Suchen sind bei Google sehr, sehr häufig. Studien verschiedener Dritter legen nahe, dass die Mehrheit der Suchanfragen Zero-Click-Suchen sind. Damit verdient Google kaum Geld.

Auf Suchanfragen mit Kaufabsicht wie „Welchen Tennisschläger sollte ein Anfänger kaufen?“ kann Google, unabhängig davon, ob Google Bard verwendet wird oder nicht, mithilfe modernster KI eine präzise Antwort geben. Ein direkter Austausch mit Bard jedoch ermöglicht der Suchmaschine das Stellen von Gegenfragen, um den bestmöglichen Tennisschläger für den Suchenden zu finden beziehungsweise einen Vorschlag zu liefern.

Tatsache ist, dass es keine „richtige“ Antwort auf diese Frage gibt. Google bezeichnet dies als eine „NORA-Suche“, was für „No One Right Answer“ steht. Wenn Sie über die Natur des Wissens nachdenken, werden Sie schnell feststellen, dass fast alles, was im Leben wichtig ist, eine NORA-Suche ist. Und das Konzept des freien Marktes basiert auf der Idee, dass es keine richtige Antwort auf die Frage gibt, was jemand kaufen soll.

Google kombiniert das Beste aus beiden Welten

Wir würden sagen, dass sowohl KI-Chatbot-Antworten als auch Links zu Expertenseiten im offenen Web für einen potenziellen Erstkäufer von Tennisschlägern relevant sind. Einer der großen Vorteile von Google ist, dass das Unternehmen bereits über eine riesige Basis von Google-Suchnutzern verfügt. Es ist die weltweit beliebteste Website, mit YouTube auf Platz 2 – und verfolgt eine Strategie, bei der die Nutzer nicht zwischen einer traditionellen Suche und einer KI-Chatbot-basierten Antwort wählen müssen.

Kürzlich hat Google die Search Generative Experience (SGE) eingeführt. Während Bard als eigenständiger Chatbot erhalten bleibt, fügt SGE direkt Chat-basierte Antworten auf Suchanfragen in Google ein. Das ist wichtig, denn obwohl viele Menschen ChatGPT nutzen, wird die Popularität des Newcomers von der Anzahl der Google-Nutzer in den Schatten gestellt. Daher ist es sehr wahrscheinlich, dass die überwiegende Mehrheit der Menschen ihre erste Erfahrung mit einem Large Language Model-basierten Chatbot auf der traditionellen Google-Suchseite machen wird.

Ja, ChatGPT profitiert von dem First-Mover-Vorteil, aber Google hat einen massiven Distributionsvorteil. Während sich die Nutzer von ChatGPT oder der Bing-Implementierung zunächst anmelden und dann proaktiv daran denken müssen, diesen Dienst auch zu nutzen, wird mit der Einführung von Google das Chatbot-Ergebnis den Nutzern direkt vorgeschlagen. So kann Google die erhobenen Daten nutzen und abwägen, wann eine Chatbot-Antwort von Vorteil ist und wann eine traditionelle Liste mit linkbasierten Suchergebnissen die Intention des Nutzers besser abdeckt.

Investoren müssen sich jedoch darüber im Klaren sein, dass KI einige Unternehmen überfordern und anderen große Vorteile bringen wird. Die größten Gewinner der künstlichen Intelligenz könnten nicht die KI-Unternehmen oder die Entwickler großer Sprachmodelle selbst sein, sondern bestehende Unternehmen, die ihre Geschäftsprozesse durch KI verbessern, oder Unternehmen, die alte Probleme mit neuen Ansätzen zu lösen.

Für kurz- und mittelfristige Gewinne setzen viele spekulative orientierte Investoren momentan auf die teuren Schaufelhersteller, die eine Skalierung von KI überhaupt erst ermöglichen. Einer dieser Hersteller geht schon seit mehreren Monaten durch die Medien und konnte seitdem vervielfachen. Die Rede ist von der Nvidia Aktie.

Ein viel näher liegendes Risiko für Alphabet: Apple Inc.

Apple verschärft den Wettbewerb mit Google, insbesondere im Bereich der generativen KI. Gerüchten zufolge soll im Juni 2024 ein proprietäres Large Language Model (LLM) namens „Ajax“ vorgestellt werden, mit dem die KI-Funktionen in den Produkten, beginnend mit Siri, verbessert werden sollen. Dieser Schritt könnte Googles Vormachtstellung bei der Suche ernsthaft in Frage stellen, insbesondere aufgrund seines Status als Standardsuchmaschine in Safari und seiner Vereinbarung mit Apple über die Aufteilung der Einnahmen, die sich 2021 auf rund 18 Milliarden US-Dollar belaufen werden.

Diese Partnerschaft, die für Googles Werbeeinnahmen im Suchbereich – die von Apple auf rund 50 Milliarden US-Dollar geschätzt werden – von entscheidender Bedeutung ist, unterstreicht die Abhängigkeit Googles von Apples Marktanteil. Dank der weltweiten Dominanz des iPhones und seiner wohlhabenden Nutzerbasis verfügt Googles Suchmaschine über eine große Reichweite und wertvolle Nutzer für Werbetreibende.

Die Hinwendung von Apple zu seinen KI-Lösungen stellt jedoch eine erhebliche, aber unterschätzte Bedrohung für Google dar. Frühere Fälle, wie die Auswirkungen auf den Datenverkehr von Google Maps nach der Einführung der Navigationsanwendung von Apple, zeigen die potenziellen Folgen einer Substitution von Google-Diensten durch Apple. Trotz der behördlichen Kontrolle von Googles Suchexklusivität hat der Markt die Auswirkungen von Apples Fortschritten im Bereich der künstlichen Intelligenz möglicherweise noch nicht vollständig eingeschätzt.

Es wird erwartet, dass der Gegenwind für Google im Jahr 2025 einsetzt, nachdem Apples proprietäre LLM voraussichtlich Mitte 2024 eingeführt und anschließend genutzt wird. Es ist recht wahrscheinlich, dass die Bewertung von Google die Risiken, die sich aus der Entwicklung der politischen und technologischen Dynamik ergeben, nicht vollständig berücksichtigt.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Die Bewertung der Alphabet Aktie

Derzeit werden die Aktien von Alphabet mit dem 24-fachen des Nettogewinns (KGV) bewertet und auf Basis der diesjährigen Gewinnschätzungen je Aktie mit dem 23-fachen. Dies ist ein deutlicher Anstieg im Vergleich zum Vorjahr, als Alphabet mit weniger als dem 20-fachen des Nettogewinns bewertet wurde.

Während das 23- bis 24-fache des Nettogewinns nicht als exorbitant angesehen wird, stellt der Erwerb eines Unternehmens wie Alphabet zum 18-fachen des Nettogewinns logischerweise eine attraktivere Investitionsmöglichkeit dar als das aktuelle 23- bis 24-fache des Nettogewinns, wenngleich auch die aktuelle Bewertung nicht als exorbitant angesehen werden kann. Schließlich liegt das durchschnittliche KGV bei 29. Der aktuelle Abschlag zu diesem Mittelwert lässt sich wahrscheinlich durch die Bedenken hinsichtlich der Monetarisierung der KI und der Aussichten für die Gewinnmargen erklären.

Analystenschätzungen: Kursziele der Alphabet Aktie

Alphabet Aktie Prognose Übersicht

56 Experten haben ihre Einschätzung zum Kursziel der Alphabet Aktie abgegeben und prognostizieren im Durchschnitt ein Kursplus von +16,09% auf 162,60 USD pro Aktie. Während die Optimisten einen Höchstkurs von 180,00 USD (+28,48 %) erwarten, sehen die Konservativen nur leichtes Aufwärtspotenzial auf rund 140,00 USD je Aktie (-0,07 %).

Von den 56 Analysten raten 45 zum Kauf der Alphabet Aktie, 11 plädieren fürs Halten, und keiner empfiehlt zum Verkauf.

Im Vergleich zum Oktober 2023, als wir diesen Beitrag zuletzt aktualisiert haben, zeigt sich, dass sich die Kursziele der Analysten kaum verändert haben, während der Aktienkurs um rund 12 Prozent gestiegen ist. Die Schätzungen gehen also nicht von einem allzu großen weiteren Kurspotenzial aus.

Alphabet Aktie: Basisdaten

Fazit: Alphabet Aktie Prognose

Die Geschäftsentwicklung von Alphabet im vergangenen Jahr und in den zehn Jahren davor kann nur mit dem Wort „hervorragend“ beschrieben werden:

Das jährliche Wachstum von Umsatz und Gewinn pro Aktie (EPS) betrug in diesem Zeitraum durchschnittlich mehr als 17 Prozent. Trotz eines leichten Rückgangs des Betriebsgewinns im Jahr 2022 erholte sich das Unternehmen im Jahr 2023 schnell und verzeichnete im letzten Quartal einen Umsatzanstieg von 11 Prozent und einen bemerkenswerten Anstieg des EPS von 46 Prozent im Vergleich zum Vorjahr. Trotz dieser beeindruckenden Ergebnisse hat sich Google in diesem Jahrzehnt als das am schlechtesten performende große Technologieunternehmen erwiesen, obwohl es den S&P 500 immer noch übertrifft.

Dieses Paradoxon ist darauf zurückzuführen, dass die inhärenten Wettbewerbsvorteile von Google von Anfang an von der Wall Street anerkannt wurden, was zu einer Premiumbewertung führte und die Margen für eine Outperformance der Aktie schmälerte. Im Gegensatz dazu wurden andere Technologiegiganten zu Beginn der 2010er Jahre mit Skepsis betrachtet, haben aber seitdem die Erwartungen übertroffen. Von Google wurde jedoch immer erwartet, dass es glänzen würde, und das tat es auch, indem es selbst die optimistischsten Prognosen übertraf.

Gegenwärtig teilt sich Google mit Meta die Position des billigsten unter den „Magnificent 7“ Technologieunternehmen in Bezug auf das zukünftige Kurs-Gewinn-Verhältnis. Diese Bewertungsverschiebung ist größtenteils auf die KI-Revolution zurückzuführen, die eine neue Herausforderung für Googles lange Zeit uneinnehmbare Suchdomäne darstellt. Trotz Googles früher und umfangreicher Investitionen in KI stellt die schnelle Marktdurchdringung von OpenAI mit großen Sprachmodellen eine glaubwürdige Bedrohung dar.

Die Unsicherheit über diese Entwicklungen hat einen Schatten auf Googles Aktienkurs geworfen und verhindert, dass sich das Unternehmen so robust erholt wie seine Konkurrenten wie Microsoft und Meta, die ebenfalls in die KI einsteigen, aber keine existenzielle Bedrohung für ihr Kerngeschäft sehen. Heute befindet sich Google in einer ähnlichen Position wie Microsoft vor zehn Jahren und wird als potenzieller Nachzügler gegenüber agilen Konkurrenten wie OpenAI wahrgenommen.

Die Geschichte zeigt jedoch, dass Unterschätzung zu großen Chancen führen kann. Der Wandel von Microsoft in den letzten zehn Jahren ist ein Beispiel für das Potenzial für Neubewertung und Wachstum. Während Google durch diese herausfordernde Landschaft navigiert, bietet sich die Chance, ähnlich wie Microsoft wieder aufzusteigen.

Auch wenn das mit der Einführung von Apples eigenem LLM-Projekt verbundene Risiko möglicherweise noch nicht eingepreist ist, halten wir die Bewertung der Alphabet-Aktie für moderat. Für Anleger, die wie wir die Innovations- und Anpassungsfähigkeit von Alphabet in der sich schnell verändernden Technologielandschaft für gegeben halten, bietet die aktuelle Kurskorrektur interessante Einstiegsmöglichkeiten.

In unserem kostenlosen Online-Workshop erfahren Sie, wie Sie immer die perfekten Ein- und Ausstiegspunkte jedes Wertpapiers ausmachen.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Unser Chefhändler hat für renommierte Hedgefonds gearbeitet und die Strategien wohlhabender Investoren kennengelernt, die er Ihnen in unserem Workshop transparent aufzeigt.

Quellenangaben:

https://abc.xyz/investor/

www.marketscreener.com

www.de.statista.com

www.bloomberg.com/profile/company/GOOG:US

Bildquelle(n): Google, shutterstock, statista

Alphabet Aktie: Stammdaten

- Ticker-Symbol: GOOGL, GOOG

- WKN: A14Y6F, A14Y6H

- ISIN: US02079K3059, US02079K1079

- Anzahl der Aktien: 5,92 Mrd.

- Streubesitz: 99,96% (A-Aktie)

Themen: