- Wasserstoff Aktien

- | 15 min. Lesezeit

Startseite » Wasserstoff Aktien » Ballard Power Aktie Prognose 2024: Ist die Zeit reif?

Ballard Power Aktie Prognose 2024: Ist die Zeit reif?

Ballard Power Aktie News: Operativer Verlust verringert sich!

-

Adrian Schmid

Adrian Schmid

- | Letzte Aktualisierung am

Auch wenn er zum Antrieb von PKWs wenig geeignet ist: Klimaneutraler Wasserstoff gilt bei vielen Experten als der Energieträger der Zukunft für mittlere und schwere Nutzfahrzeuge und zugleich als Schlüssel zum Erreichen der Klimaziele. Wenn Akku-basierte Elektromobilität bei Zügen, LKWs oder auch Schiffen an ihre Grenzen stoßen, können Wasserstoff bzw. Brennstoffzellen hier voll auftrumpfen.

Hier direkt zu den Ballard Power Quartalszahlen springen

Einer der Pioniere der Brennstoffzellen-Branche ist das kanadische Unternehmen Ballard Power, das sich bereits seit über 40 Jahren der Technologie widmet. Zum großen kommerziellen Erfolg hat es bislang noch nicht gereicht, was sich auch an den historischen Auf und Abs der Ballard Power Aktie (WKN: A0RENB; ISIN: CA0585861085) ablesen lässt. Mit aufgestockten Fördermitteln setzen Politiker vermehrt auf Wasserstoffprojekte – sollten Anleger es ihnen gleichtun? Ob dem so ist und ob sich ausgerechnet die Ballard Power Systems Inc dabei aufdrängt, untersuchen wir in unserer Ballard Power Aktie Prognose 2024.

Ballard Power Aktie: Kennziffern und Symbol

WKN: A0RENB, ISIN: CA058561085, Ticker-Symbol: BLDP

Ballard Power Aktienkurs

Verstehe Dein Investment: Das Geschäftsmodell von Ballard Power

Ballard Power gehört zu den Pionieren unter den Brennstoffzellen-Herstellern. Im Jahr 1979 gründete Geoffrey Ballard zusammen mit seinen Partnern Keith Prater und Paul Howard „Ballard Research Inc.“, um sich der Forschung und Entwicklung von leistungsstarken Lithiumbatterien zu widmen. Einige Jahre später begannen sie im Rahmen ihrer Studien an der Entwicklung von sogenannten PEM-Brennstoffzellen (Polymerelektrolyt-Membran) zu arbeiten.

Anfang der 1990er wurde zusammen mit General Motors und dem amerikanischen Energieministerium ein gemeinsames Programm ins Leben gerufen, um einen PKW mit Brennstoffzellenantrieb zu entwickeln. 1993 begann die Zusammenarbeit mit Daimler-Benz zur gemeinsamen Entwicklung eines kompakten Brennstoffzellen-Stacks mit hoher Leistungsdichte. Im selben Jahr wurde der erste, auf Wasserstoff-Technologie basierende Brennstoffzellen-Bus im kanadischen Vancouver präsentiert, der fünf Jahre später bei zweijährigen Test- und Demonstrationsprogrammen in Chicago und Vancouver zum Einsatz kam. Diese verliefen durchaus erfolgreich, sodass 2003 die ersten kommerziellen Aufträge aus der ganzen Welt kamen. In Europa waren Hamburg und Stuttgart zwei von 10 Städten, die Brennstoffzellen-Busse in Betrieb nahmen.

2008 folgte ein Strategiewechsel: Die Kanadier gliederten ihr Geschäft mit Brennstoffzellen im Automobilbereich aus und verkauften es an ihre Partner Daimler und Ford Motor. Grund war die mangelnde Profitabilität der Sparte, das vorgegebene Ziel 2007 den Break-even erreichen zu wollen wurde verfehlt. Fortan konzentrierte sich Ballard Power auf die Entwicklung der Brennstoffzellentechnologie zur Anwendung bei Gabelstapler oder Notstromgeneratoren, bei denen man sich schnelleren kommerziellen Erfolg versprach.

Einen Meilenstein der jüngeren Geschichte war die strategische Partnerschaft mit der chinesischen Weichai Power im Jahr 2018. Der Motorenhersteller Weichai sicherte sich dabei einen Anteil von fast 20 Prozent an Ballard Power. Ziel der Partnerschaft war es, den chinesischen Markt mit Brennstoffzellen für Busse, LKW und Gabelstapler zu versorgen.

Derweil geht die Weiterentwicklung der Brennstoffzellen stetig voran und immer neue Anwendungsbereiche werden erschlossen. Neben Bussen und Gabelstaplern werden Ballard-Brennstoffzellen mittlerweile in Zügen von Siemens, sowie Großmuldenkippern des Bergbauunternehmens Anglo American eingesetzt. Auch für den Einsatz in Schiffen werden Brennstoffzellen entwickelt und produziert.

Zusammen mit Audi tüftelt Ballard auch an Brennstoffzellen für PKWs. Außerhalb des Transportsektors kommen Brennstoffzellen des Unternehmens in Systemen für die Notstromversorgung von Mobilfunkbasisstationen in den Einsatz. Getestet werden zudem auch Brennstoffzellensysteme für Drohnen. Eines haben allerdings alle Bereiche bislang gemeinsam: Zum großen kommerziellen Erfolg hat es für Ballard Power bislang nicht gereicht. 2022 hat das Unternehmen einen Umsatz von 83,8 Millionen US-Dollar vorzuweisen, an Gewinne ist angesichts der kostenintensiven Forschungs- und Entwicklungsarbeit nicht einmal annähernd zu denken.

Was macht eine Brennstoffzelle?

Zur Verstromung von Wasserstoff wird eine Brennstoffzelle benötigt, genauer genommen eine Wasserstoff-Sauerstoff-Brennstoffzelle. Oftmals werden „Brennstoffzelle“ und „Wasserstoff-Brennstoffzelle“ synonym verwendet. In Wasserstoff-Brennstoffzellen dient Wasserstoff als Brennstoff und Sauerstoff als Oxidationsmittel. Indem sie chemische Energie direkt in elektrische Energie und Wärme umwandeln, verfügen Wasserstoff-Brennstoffzellen über signifikant höhere Wirkungsgrade als konventionelle Kraftwerke.

In Kombination mit einem Brennstoffspeicher und einer Wasserstoff-Rezyklierung ermöglichen Brennstoffzellsysteme eine schadstofffreie Energieerzeugung. Das Spektrum der Leistung von Wasserstoff-Brennstoffzellen reicht vom sub-kW-Bereich einzelner Zellen bis in den MW-Bereich in Form virtueller Kraftwerke.

Aufschwung durch politische Unterstützung

Noch immer befindet sich die Brennstoffzelle im frühen Stadium ihrer Marktakzeptanz. Die Netto-Null-Ziele der Politik zur Reduzierung der Treibhausgas-Emissionen, sowie die gestiegenen Anforderungen an die Energiesicherheit habe allerdings in den letzten Jahren für einen weiteren Aufschwung der Wasserstoff- bzw. Brennstoffzellentechnologie gesorgt.

Es besteht weitgehend Einigkeit darüber, dass Wasserstoff eine zentrale Säule im globalen Ziel sein wird, Netto-Null-Emissionen zu erreichen. Treibende Kraft sind nicht zuletzt die USA, die mit ihrem Inflation Reduction Act (IRA) den Weg für milliardenschwere Investitionen in Energiesicherheit und Klimaschutz geebnet haben. Zentraler Baustein des IRA sind Förderprogramme zum Markthochlauf einer klimaneutralen Wasserstoffwirtschaft. Darüber hinaus hat die Europäische Union ihre Anstrengungen verstärkt, die Produktion von grünem Wasserstoff anzukurbeln. Dank dieser Maßnahmen haben sich die Aussichten für die Verfügbarkeit von kohlenstoffarmen und kostengünstigem Wasserstoff deutlich verbessert, was ein wichtiger Faktor für die Anwendung von Brennstoffzellen sein dürfte.

Verstärkt in den Fokus gerückt sind Brennstoffzellen zudem durch die Diskussionen rund um die Rolle von Wasserstoff für die E-Mobilität, wobei der KFZ-Markt eine untergeordnete Rolle spielt. Interessanter sind eher der Einsatz bei Bussen und Zügen mit Brennstoffzellen-Elektro-Antrieb, Airbus forscht sogar an einem Flugzeugantrieb mit Brennstoffzellen.

Kaum verwunderlich also, dass Ballard Power CEO Randall MacEwen in den kommenden Jahren mit einem deutlichen Wachstum des Busmarktes rechnet. Bereits 2022 konnten sowohl in den USA als auch Europa ein Anstieg der Vertriebspipeline verzeichnet werden, die auch Projekte, bei denen Städte über die Anschaffung von mehr als 100 Brennstoffzellen-Busse nachdenken. Im Bereich Lkw ist das Unternehmen strategische Partnerschaften eingegangen, um die Einführung in den Regionen Europa und APAC zu beschleunigen. Vielversprechen sind die Fortschritte auch im Zuggeschäft, wo man z.B. einen Auftrag über 100 Brennstoffzellen-Antriebe von Siemens erhalten hat.

Aktuelle Geschäftszahlen: Kein Grund für Freudensprünge

Auch das Geschäftsjahr 2023 ist von Investitionen in Brennstoffzellenprodukte der nächsten Generation geprägt, was sich einem operativen Verlust in Höhe von 122,9 Millionen US-Dollar in den ersten neun Monaten des Jahres bemerkbar macht. Dies waren sogar noch 6 Prozent mehr als der operative Verlust in Höhe von 115,9 Millionen US-Dollar in den ersten neun Monaten 2022.

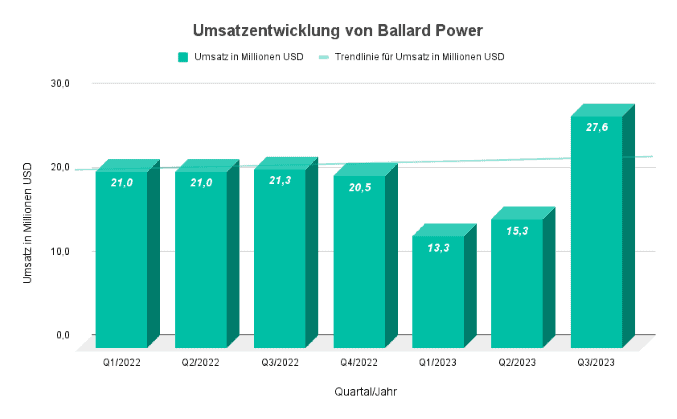

Der am 7.11. präsentierte Bericht zum dritten Quartal 2023 zeigte zwar ebenfalls noch rote Zahlen, allerdings verringerte sich hier der operative Verlust auf 39,1 Millionen US-Dollar, von 44,8 Millionen US-Dollar im dritten Quartal 2022. Dies als Trendwende zu feiern wäre wahrscheinlich etwas verfrüht, aber immerhin wurden der Betriebsaufwand um 9 Prozent auf 36,3 Millionen US-Dollar reduziert. Erfreulich war auch die jüngste Entwicklung beim Umsatz, der sich im dritten Quartal um 29 Prozent auf 27,6 Millionen US-Dollar erhöhte. Unter den ersten neun Monaten zusammengerechnet verringerte sich allerdings der Umsatz um 11 Prozent auf 56,2 Millionen US-Dollar. Der Auftragsbestand belief sich Ende September auf etwa 134 Millionen US-Dollar.

CEO Randall MacEwen zeigte sich angetan von den konstruktiven Entwicklungen der Wasserstoffpolitik in den USA und Europa. Anfang Oktober hatte das US-Energieministerium eine Finanzierung von 7 Milliarden US-Dollar für sieben ausgewählte regionale saubere Wasserstoffzentren angekündigt, von denen sechs Anwendungsbereiche haben, die mit den Tätigkeitsfeldern von Ballard Power übereinstimmen. CEO MacEwen rechnet damit, dass diese Wasserstoffzentren die mittelfristige Verfügbarkeit von kostengünstigem, kohlenstoffarmem Wasserstoff unterstützen werden. Darüber hinaus bezeichnete er die kürzlich von der Europäischen Union vorgeschlagenen CO2-Emissionsstandards für schwere Nutzfahrzeuge als sehr unterstützend für Brennstoffzellen in Ballard Powers Zielmärkten für Busse und Lastwagen.

Angesichts der anhaltenden Verluste verbrennt das Unternehmen weiterhin beachtliche Summen an Kapital. Der Netto-Cash-Burn unter den ersten neun Monaten 2023 belief sich auf 132,7 Millionen US-Dollar, die verfügbaren Bargeldreserven reduzierten sich folgerichtig unter der Periode von 913,7 Millionen US-Dollar auf 781 Millionen US-Dollar Ende September. Bislang konnte sich Ballard Power immer wieder neues Geld mithilfe von Kapitalbeschaffungen besorgen, was allerdings zu einer stetigen Verwässerung der Anteilseigner beiträgt.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Ausblick: Kein Gewinn in Sicht

Abgesehen von den Kommentaren zu der allgemeinen Situation in der Wasserstoffbranche, gibt Ballard Power keine konkrete Prognose, was Umsatz oder Gewinn angeht. Lediglich für den Betriebsaufwand und die Investitionsausgaben gibt es Zielgrößen. Diese wurde im Rahmen der jüngsten Quartalszahlen bestätigt. Demnach soll der Betriebsaufwand im Geschäftsjahr 2023 zwischen 135 und 155 Millionen US-Dollar liegen, die Investitionsausgaben dürften sich auf 40 bis 60 Millionen US-Dollar summieren.

Der Analystenkonsens marketscreener rechnet für das Geschäftsjahr 2023 mit einem Umsatz von 90,6 Millionen US-Dollar, 8 Prozent mehr als noch im Vorjahr. Weiteres Wachstum wird für 2024 und 2025 erwartet, wo die Analysten mit Einnahmen in Höhe von 130 (+44 Prozent) bzw. 205 (+58 Prozent) Millionen US-Dollar rechnen. Mit Gewinnen rechnen allerdings auch die Analysten auf absehbare Zeit nicht. Der Verlust je Aktie (LPS) soll sich laut ihren Schätzungen nur leicht von 0,53 US-Dollar 2023 auf 0,52 US-Dollar 2024 und 0,48 US-Dollar verbessern.

Da momentan wenig auf einen operativen Gewinn in den kommenden Jahren hindeutet, sollten Anleger bei Ballard Power unbedingt weitere eventuelle Kapitalanschaffungen und eine Verwässerung ihrer Anteile mit in ihr Kalkül nehmen.

Bewertungskennzahlen

Die Marktkapitalisierung von Ballard Power beträgt zur Zeit rund 1,1 Milliarden US-Dollar, was unter Berücksichtigung der aktuellen Netto-Cash-Position circa dem 4-fachen des erwarteten Umsatzes 2023 entspricht (EV/Sales) bzw. dem 2,8-fachen des erwarteten Umsatzes 2024. Traditionelle Bewertungskennzahlen wie etwa KGV oder EV/EBIT sind bei Ballard Power angesichts der stetigen operativen Verluste nicht anwendbar.

Da zwar beim Umsatz, aber nicht beim Gewinn mit spürbaren Zuwächsen gerechnet wird, erscheint uns ein fallendes EV/Sales-Ratio keinesfalls ausreichend, um die Ballard Power Systems Aktie aus Bewertungsgründen als attraktiv bezeichnen zu können.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Ballard Power: SWOT – Analyse

Unternehmensspezifische Stärken und Chancen

Pionier der Brennstoffzelle: Mit über 40 Jahren Erfahrung, ist Ballard Power einer der Pioniere in der Brennstoffzellen-Branche. Zahlreiche Partnerschaften und Pilotprojekte zusammen mit namhaften Unternehmen aus unterschiedlichen Industrien sprechen für das Know-how der Kanadier. Sowohl im Bereich Bus, LWK als auch im Schienenverkehr haben sich die Produkte bereits erfolgreich bewiesen.

Staatliche Investitionsprogramme: Die Netto-Null-Ziele der Politik, sowie die gestiegenen Anforderungen an die Energiesicherheit habe in den letzten Jahren für einen weiteren Aufschwung der Wasserstoff- bzw. Brennstoffzellentechnologie gesorgt. Zahlreiche Förderprogramme sind angekündigt oder bereits angestoßen.

Wachsender Wasserstoffmarkt: Mit zunehmenden Fokus auf erneuerbare Energien und saubere Mobilität in der Gesellschaft, dürfte auch die Nachfrage nach Brennstoffzellentechnologien profitieren.

Unternehmensspezifische Schwächen und Risiken

Hoher Cash-Burn: Trotz aller Erfahrung und Partnerschaften hat Ballard Power bislang noch keinen Gewinn erzielen können. Die kontinuierliche Weiterentwicklung der Brennstoffzellentechnologie kostet viel Geld, was das Unternehmen von seinen Aktionären beschaffen muss.

Starke Konkurrenz: In der Brennstoffzellenbranche gibt es einige Wettbewerber wie z.B. Plug Power, Hydrogenics, FuelCell Energy, PowerCell Sweden und Doosan Fuel Cell. Alle diese Unternehmen konkurrieren in ähnlichen Märkten und Anwendungsbereichen wie Ballard Power.

Technologische Entwicklung: Neue Technologien oder alternative Energielösungen stellen ein ständiges Risiko dar.

Analystenmeinungen und Kursziele der Ballard Power Aktie

Ballard Power Aktie Prognose Übersicht

23 Experten haben ihre Einschätzung zum Kursziel der Ballard Power Aktie abgegeben und prognostizieren im Durchschnitt ein Kursplus von +6.84% auf 3,78 USD pro Aktie. Während die Optimisten einen Höchstkurs von 4,83 USD (+36.51%) erwarten, sehen die Konservativen Abwärtspotenzial auf rund 2,53 USD je Aktie (-28.55%).

Von den 23 Analysten raten 5 zum Kauf der Ballard Power Aktie, 14 plädieren fürs Halten, und 4 empfehlen zum Verkauf.

Die Analysten von Wells Fargo senkten kürzlich ihr Kursziel für die Ballard Power Aktie von 5,00 US-Dollar auf 3,50 US-Dollar und bestätigten ihr „Untergewichten“-Rating. Optimistischer sind da die Kollegen von UBS, die im Oktober ihr Rating „Neutral“ bestätigten, ihr Kursziel allerdings von 6,50 US-Dollar auf 4,25 US-Dollar senkten.

Ballard Power Aktie: Basisdaten

Fazit: Ballard Power Aktie Prognose 2025

Die Ballard Power Aktie hat in der Vergangenheit ein ums andere Mal von mehr oder weniger berechtigten Hoffnungen auf eine große Zukunft der Brennstoffzellentechnologie profitiert. Bislang konnten sich diese Hoffnungen (noch) nicht bestätigen und das Unternehmen hat weder beim Umsatz- noch bei der Ergebnisentwicklung entscheidende Fortschritte machen können. Der wiederkehrende Bedarf an externer Finanzierung der Geschäftstätigkeit hat zusätzlich dazu beigetragen, den Kurs immer wieder auf den Boden der Tatsachen zurückzubringen.

Technische Fortschritte sowie der politische Wille zur Energiewende haben zweifelsohne eine interessante Ausgangsposition für den Wasserstoff und die Brennstoffzelle geschaffen. Trotzdem dürfte sich die Entwicklung der Branche in die Länge ziehen und welches Unternehmen sich langfristig am Markt durchsetzen wird, ist schwer vorherzusagen. Anleger, die in Wasserstoff Aktien, wie Plug Power und Nel ASA investieren wollen, sollten daher einen langfristigen Anlagehorizont sowie eine hohe Risikobereitschaft mitbringen. Dies trifft auch auf die Ballard Power Aktien zu.

Wie Sie Volatilität aus Ihrem Portfolio nehmen und Ihr Kapital sicher anlegen, sodass Sie immer ruhig schlafen können, erfahren Sie in unserem kostenlosen Workshop.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Quellenangaben:

www.ballard.com/investors

www.statista.com

www.marketscreener.com

www.tuev-nord.se

www.bloomberg.com

Bildquelle(n): Ballard Power, shutterstock

- Ursprünglich veröffentlicht am

Themen: