- Tech Aktien

- |19 min. Lesezeit

Startseite » Tech Aktien » Meta Platforms Aktie Prognose 2024: Bald die Nummer 1 im Bereich KI?

Meta Platforms Aktie Prognose 2024: Bald die Nummer 1 im Bereich KI?

Meta Aktie News: Meta übertrifft alle Prognosen, aber die Aktie stürzt ab. Aussagen von Zuckerberg verunsichern Anleger massiv!

-

Loic Bickert

Loic Bickert

- | Letzte Aktualisierung am

An der Wall Street gewinnen Technologieunternehmen wieder an Bedeutung. Einige Titel haben sogar neue Höchststände erreicht. Beispiel Meta Platforms. Nach einem branchenweiten Abwärtstrend, in dem auch die Meta Aktie fast 80 Prozent ihres Wertes an der Börse verlor, feierte sie ein fulminantes Comeback. In einer Rallye konnte sich die Aktie mehr als verdreifachen und übertraf sogar das letzte Allzeithoch von Ende 2021 um rund 40 Prozent. Nach der Veröffentlichung der Ergebnisse für das erste Quartal 2024 musste die Meta Aktie (Ex Facebook Aktie) nun einen herben Rückschlag hinnehmen. Obwohl die Ergebnisse alle Prognosen übertrafen, sind die Anleger vor allem über den Ausblick für die nächsten 12 Monate verunsichert und nehmen Gewinne mit.

Meta übertrifft die Prognosen – Direkt zu den Quartalszahlen Q1 2024

Wir werden die zuletzt veröffentlichten Quartalszahlen und die kontroversen Zukunftsprognosen von Meta Platforms, Inc. unter die Lupe nehmen und einen Ausblick auf die Zukunft des Unternehmens geben. Ein besonderes Augenmerk liegt dabei auf den Entwicklungen im Bereich Künstliche Intelligenz (KI). Hat der Technologiekonzern das Zeug zu einem der weltweit führenden KI-Anbieter?

Meta Aktie: Kennziffern und Symbol

WKN: A1JWVX, ISIN: US30303M1027, Ticker-Symbol: META

Meta Platforms Aktienkurs

Meta Platforms Aktienkurs

In der letzten Aktualisierung unserer Meta Aktienanalyse nach Veröffentlichung der Q1-Zahlen und einem Kurssprung auf 470 US-Dollar hatten wir geschrieben, „sich angesichts des starken Kursanstiegs der Meta Aktie und des damit einhergehenden höheren Bewertungsniveaus eventuell in Geduld zu üben und einen günstigeren Einstiegszeitpunkt abzuwarten“. Der antizipierte günstigere Einstiegszeitpunkt ist mit der Korrektur nach Veröffentlichung der Q1-Zahlen und einer Notierung von rund 420 US-Dollar nun erreicht. Doch wie weit kann die Aktie noch korrigieren? Oder handelt es sich gar um eine langfristige Trendwende, die die Meta Aktie für Anleger zur Wertfalle macht? Dieser Beitrag hilft Ihnen, eine fundierte Anlageentscheidung zu treffen!

Meta Platforms, Inc. im Überblick

Meta Platforms, ehemals bekannt als Facebook Inc., wird in der Öffentlichkeit als „Meta“ bezeichnet. Deshalb wird die Aktie des Unternehmens oft als „Meta Aktie“ gehandelt. Das in Menlo Park, Kalifornien, ansässige US-Technologieunternehmen ist hauptsächlich durch das Social-Media-Unternehmen Facebook bekannt.

Das Unternehmen ist in zwei Hauptgeschäftssegmente unterteilt: Family of Apps (FoA) und Reality Labs.

Verteilung des Nettoumsatzes nach Geschäftstätigkeiten:

- Personalisierte Werbung – 99,2 %

- Verkauf von Virtual- und Augmented-Reality-Produkten – 1,8 %

Family of Apps (FoA)

Dieses Segment umfasst einige der bekanntesten und am weitesten verbreiteten sozialen Medien und Kommunikationsplattformen der Welt.

Facebook: Die ursprüngliche Plattform des Unternehmens bleibt eine der meistgenutzten Websites der Welt. Nutzer können Profile erstellen, Fotos und Videos teilen, Nachrichten posten, mit Freunden/Familie kommunizieren und an Gruppendiskussionen teilnehmen. Facebook bietet auch eine Plattform für Unternehmen, um Produkte zu bewerben und mit Kunden zu interagieren.

Facebook Messenger: Dies ist eine eigenständige Messaging-App, die es den Nutzern ermöglicht, private oder Gruppentextnachrichten, Sprach- und Videoanrufe zu senden und zu empfangen.

WhatsApp: WhatsApp ist eine Messaging-App, mit dem Nutzer Textnachrichten, Sprach- und Videoanrufe senden und empfangen können. Es ist besonders in Ländern außerhalb der USA beliebt und wird oft für internationale Kommunikation verwendet.

Instagram: Instagram ist eine Foto- und Video-Sharing-App, die es den Nutzern ermöglicht, visuell ansprechende Inhalte zu erstellen und zu teilen. Es bietet auch Funktionen wie Stories, IGTV für längere Videos und Shopping-Funktionen für Unternehmen.

Reels und Threads: Reels ist eine Funktion innerhalb von Instagram, die es den Nutzern ermöglicht, kurze Videos zu erstellen und zu teilen. Es ist eine direkte Antwort auf die Popularität von TikTok und ermöglicht es den Nutzern, 15 – 30 Sekunden lange Videos mit Musik zu erstellen und zu teilen. Threads ist eine eigenständige App, die eng mit Instagram verbunden ist und es den Nutzern ermöglicht, Textupdates zu teilen und an öffentlichen Gesprächen teilzunehmen. Sie wurde vom Instagram-Team entwickelt und bietet einen separaten Raum für Echtzeit-Updates und öffentliche Gespräche.

Reality Labs

Reality Labs ist das Segment von Meta, das sich auf die Entwicklung von Virtual Reality (VR), Augmented Reality (AR) und anderen zukunftsweisenden Technologien konzentriert.

Oculus: Oculus besteht aus einer Reihe von VR-Headsets und -Plattformen, die es den Nutzern ermöglichen, in immersive virtuelle Welten einzutauchen. Es wird sowohl für Unterhaltungszwecke (Spiele und Filme) als auch für professionelle Anwendungen (Trainings und Simulationen) verwendet.

Zusätzlich zu diesen Produkten und Dienstleistungen investiert Meta auch stark in die Entwicklung des sogenannten „Metaverse“, eine vernetzte virtuelle Realität, die als Erweiterung oder sogar als Ersatz für das Internet dienen könnte.

Das Geschäftsmodell von Meta basiert hauptsächlich auf Werbeeinnahmen, die durch seine verschiedenen Plattformen generiert werden. Unternehmen können gezielt Werbung schalten, die an die Interessen und dem Verhalten der Nutzer angepasst ist. Darüber hinaus generiert Meta Einnahmen durch den Verkauf von Hardwareprodukten wie Oculus-Headsets und durch verschiedene andere Dienstleistungen und Partnerschaften.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Metaverse - Noch immer ein Sorgenkind

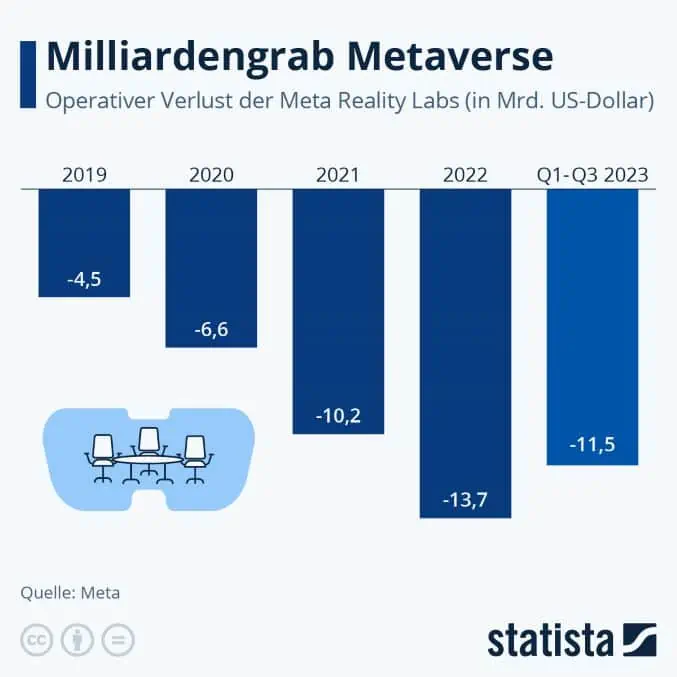

Der Geschäftsbereich Reality Labs galt vielen Analysten als „Rote Flagge“ in der Bilanz von Meta. Das Unternehmen investierte einst stark in das Metaverse und hat bereits mit der Einführung der hauseigenen Headsets begonnen. Hiermit sollen Nutzer miteinander kommunizieren und interagieren können. Für die Strategie, das Metaverse voranzutreiben, erntete Mark Zuckerberg herbe Kritik. Meta solle seine Profitabilität voranbringen und die Ausgaben in diesem defizitären Bereich kürzen, so die Kritik.

Für das Geschäftsjahr 2022 musste man im Bereich Metaverse beziehungsweise Reality Labs einen Verlust von über 13 Milliarden US-Dollar verkünden. Mit den im Februar 2024 vorgelegten Quartalszahlen für das vierte Quartal des Vorjahres stehen auch die Finanzdaten für das Fiskaljahr 2023 fest: Die Verluste haben zwar zugenommen, liegen mit insgesamt 16 Milliarden US-Dollar jedoch unter der Befürchtungen der Analysten. Und: Dank eines breit angelegten Stellenabbaus sowie weiteren Sparmaßnahmen sanken die Investitionen insgesamt um rund 4,1 Milliarden US-Dollar (Material- und Lohnkosten sowie Vertrieb & Marketing).

Die Einnahmen aus dem Bereich Reality Labs stammen größtenteils aus dem Verkauf der benötigten Unterhaltungselektronik, darunter Produkte wie Meta Quest und anderen tragbaren Geräten. Zum aktuellen Zeitpunkt verlangt Meta für seine Quest 3 Mixed Reality stolze 549,00 Euro. Das Gerät gibt es lediglich in sogenannten Bundles zu haben. Zum aktuellen Zeitpunkt schrecken viele potenzielle Käufer vor diesen Preisen zurück. Es ist jedoch wichtig zu erwähnen, dass sich auch andere Technologiegiganten in diesen Bereich vorwagen. So hat beispielsweise Apple (AAPL) sein Mixed-Reality-Gerät Vision Pro vorgestellt und wird mittlerweile offiziell auch verkauft, dessen Preis bei 3.499 US-Dollar, also rund 3.200 Euro beginnt.

Metas Vision des Metaverse geht über Headsets und Spiele hinaus und umfasst auch Plattformen wie Horizon Worlds. Ihr Ziel ist es, mittels Hardware- und Softwareangebote die physische und die digitale Welt zu verschmelzen. Die Vorstellung, Mixed-Reality-Ausrüstung für virtuelle und physische Interaktionen zu tragen, insbesondere im beruflichen Umfeld, ist jedoch für viele Menschen aktuell schwer vorstellbar.

Für Gründer und CEO Mark Zuckerberg ist es entscheidend, neue Wachstumschancen zu erkennen und zu nutzen. Der Erfolg der Metaverse-Initiative von Meta ist jedoch noch ungewiss. Auch wenn es dem Unternehmen gelingen sollte, eine Nische im Bereich der Mixed-Reality-Spiele zu besetzen, ist es fraglich, ob dies eine mögliche zukünftige Stagnation im Kerngeschäft kompensieren kann.

Die 5 größten Aktionäre der Meta Aktie:

The Vanguard Group, Inc. – 8,47%

Fidelity Management & Research Co. LLC – 6,08%

BlackRock Advisors LLC – 5,58%

State Street Corp. – 4,05%

JP Morgan Investment Management, Inc. – 2,19%

Quartalszahlen Q1 2024: Meta übertrifft Prognosen, aber Zuckerberg lässt Aktie abstürzen

Der Aktienkurs von Meta Platforms brach nach der Bekanntgabe der Ergebnisse für das erste Quartal des Geschäftsjahres 2024 um minus 16 Prozent ein. Der Ausverkauf kann auf die Ankündigung des CEO und Gründers Mark Zuckerberg zurückgeführt werden, der einen deutlichen Anstieg der Investitionsausgaben und einen Rückgang des freien Cashflows bis 2025 prognostizierte. Diese Entwicklung wiederum ist vor allem auf aggressive Investitionen in künstliche Intelligenz und andere neue Technologien zurückzuführen. Insgesamt kündigte Zuckerberg eine Erhöhung der erwarteten Ausgaben um 10 Mrd. USD auf insgesamt 40 Mrd. USD an.

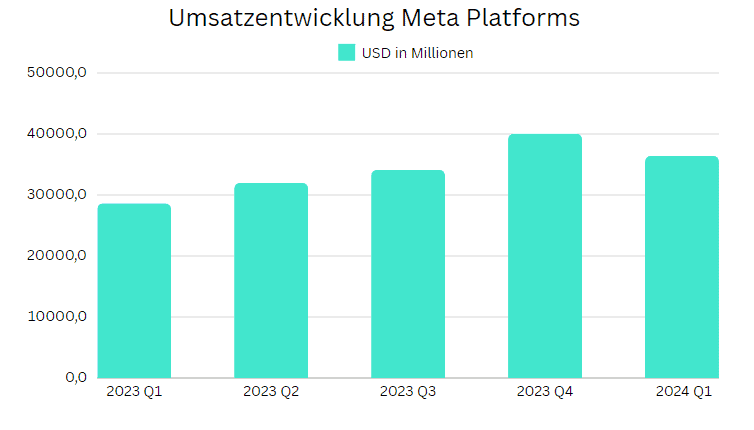

Der Einbruch der Meta Aktie fand vor dem Hintergrund starker Finanzergebnisse des Unternehmens statt, die sogar die Konsensschätzungen übertrafen. Meta erzielte einen GAAP-Gewinn von 4,71 USD pro Aktie, der die Prognosen um 0,39 USD (9 %) übertraf, und einen Umsatz von 36,5 Mrd. USD, der um 240 Mio. USD (0,85 %) über den Erwartungen lag. Diese Zahlen zeigen nicht nur die konstante Fähigkeit, die Prognosen der Analysten zu übertreffen, sondern auch beeindruckende Wachstumszahlen für ein Unternehmen dieser Größe.

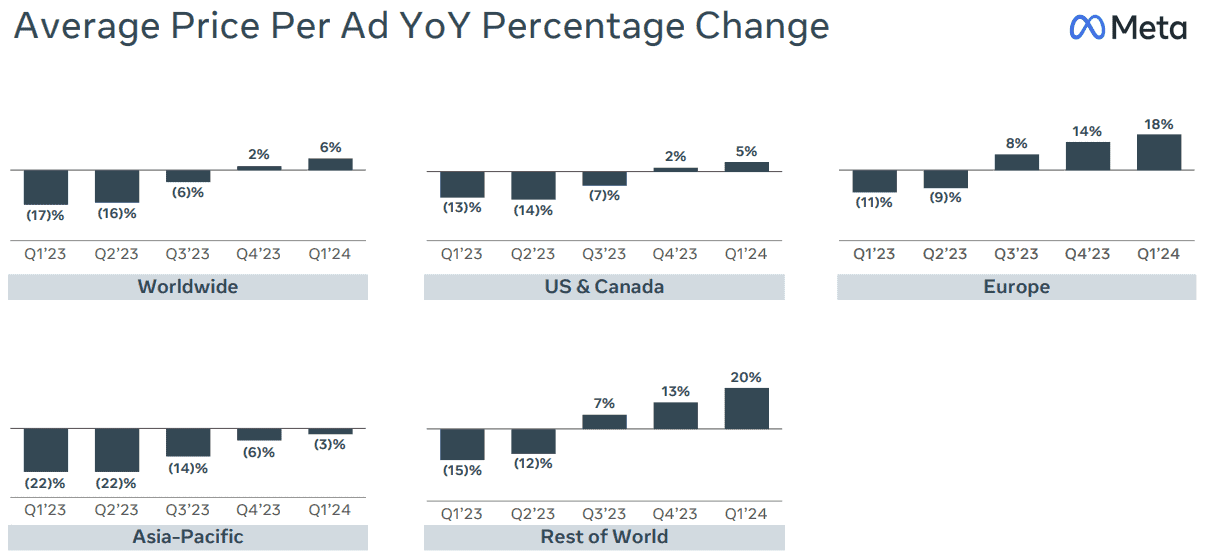

Die zugrunde liegende Stärke von Meta ist eng mit seiner Stärke im Bereich der digitalen Werbung verbunden. Das Unternehmen meldete für das erste Quartal einen Umsatzanstieg von 27 Prozent im Vergleich zum Vorjahr auf 28,6 Mrd. USD, was auf die Effizienz bei der Auslieferung von Werbung über seine verschiedenen Plattformen zurückzuführen ist. Dies ist bemerkenswert, wenn man bedenkt, dass digitale Werbung immer noch 98 Prozent der Gesamteinnahmen von Meta ausmacht. Während der US-Markt im Vergleich zum Vorjahr einen bescheideneren Anstieg der durchschnittlichen Werbepreise um 6 Prozent verzeichnete, war in anderen Regionen ein deutlich höheres Wachstum zu verzeichnen.

Die Einführung neuer Produkte und Verbesserungen in der Werbetechnologie spielten ebenfalls eine wichtige Rolle bei der Unterstützung der Umsatzströme von Meta. Diese Entwicklungen hatten jedoch ihren Preis: Die Ausgaben stiegen im Vergleich zum Vorjahr um 6 Prozent auf 22,6 Milliarden Dollar. Die strategische Entscheidung, die Investitionen insbesondere in künstliche Intelligenz weiter zu erhöhen, hat bei Investoren Bedenken hinsichtlich der mittelfristigen finanziellen Auswirkungen ausgelöst. Diese Bedenken sind jedoch berechtigt. Schließlich sind diese Investitionen für das langfristige Wachstum von Meta von entscheidender Bedeutung, da sie potenzielle neue Einnahmequellen eröffnen, die die finanzielle Landschaft des Unternehmens in den kommenden Jahren neu gestalten könnten. Aus diesem Grund ist der mittelfristige Rückgang der freien Cashflow-Marge als strategische Weitsicht zu begrüßen.

Darüber hinaus unterstreicht der starke Free Cash Flow von Meta in Höhe von 12,5 Milliarden US-Dollar im letzten Quartal die starke finanzielle Position des Unternehmens und seine Fähigkeit, erhebliche Mittel zur Finanzierung dieser Expansionsprojekte zu generieren. Selbst bei einem erwarteten Rückgang der Free Cash Flow-Margen aufgrund höherer Ausgaben bleibt die finanzielle Basis des Unternehmens solide. Die Umsatzprognose von Meta von 36,5 bis 39,0 Milliarden US-Dollar, was einem Wachstum von bis zu 22 Prozent gegenüber dem Vorjahr entspricht, könnte zudem dazu führen, dass die Einbußen nur relativ in den Margen, nicht aber nominal spürbar werden.

Berechtigte Sorgen bereitet hingegen die aktuelle Entwicklung im Bereich Reality Labs, dem Sorgenkind von Meta. Hier werden unverändert Verluste geschrieben. Insgesamt 3,8 Milliarden Dollar. Das sind gerade mal 200 Millionen Dollar weniger als im Vorjahresquartal. Der Umsatz konnte hier zwar um 29 Prozent gesteigert werden, aber auch nur von einem niedrigen Niveau aus, so dass insgesamt nur 440 Millionen Dollar mit dem Geschäft rund um Metaverse und VR-Brillen eingenommen werden konnten.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Welches Potenzial kann durch Investitionen in KI freigesetzt werden?

Im Mittelpunkt der Strategie von Meta steht die Optimierung der Nutzerbindung – ein wichtiger Umsatztreiber. Das Unternehmen verzeichnet ein vielversprechendes Wachstum bei den täglich aktiven Nutzern und den Engagement-Kennzahlen, ein Trend, den Zuckerberg bei der jüngsten Bekanntgabe der Ergebnisse hervorhob. Er wies auf eine strategische Neuausrichtung hin, die sich auf die Maximierung der Nutzungsdauer konzentriert, ein Ansatz, der darauf abzielt, bestehende Nutzerinteraktionen zu vertiefen, anstatt einfach die Nutzerbasis zu erweitern. Diese strategische Ausrichtung zielt darauf ab, das enorme Potenzial der Meta-Plattformen zu nutzen, die zusammen mehr als drei Milliarden Nutzer weltweit erreichen.

Das Engagement von Meta für KI-Innovationen zeigt sich in den umfangreichen Investitionen in die digitale Infrastruktur, die sich bis 2024 auf bis zu 40 Milliarden US-Dollar belaufen sollen. Diese Mittel sind für Server und Rechenzentren bestimmt, die für die Unterstützung hoch entwickelter KI-Modelle wie dem kommenden Llama 3 und seinen Vorgängern unerlässlich sind. Das operative Rückgrat dieser KI-Initiativen wird durch den beeindruckenden Kauf von 600.000 GPU-Chips, darunter 350.000 H100-GPUs von Nvidia, sowie durch umfangreiche Einkäufe bei Advanced Micro Devices (AMD) gebildet.

Eine weitere wichtige Entwicklung im Rahmen dieser Strategie ist die Freigabe von Llama 2, der aktuellen Version des großen Sprachmodells von Meta, als Open Source. Damit sollen in erster Linie kartellrechtliche Bedenken ausgeräumt werden, indem der Zugang zu fortgeschrittenen KI-Werkzeugen demokratisiert wird. Dieser Schritt könnte potenziell Monopolansprüche verwässern, indem ein dezentrales Modell des technologischen Fortschritts gefördert wird.

Darüber hinaus verbessert die Integration von KI in die Messaging-Plattformen von Meta – Facebook, Messenger und Instagram – die Möglichkeiten der Datenanalyse und ermöglicht eine gezieltere und personalisierte Bereitstellung von Inhalten. Es wird erwartet, dass diese Integration das Engagement der Nutzer erheblich steigern und einen positiven Kreislauf in Gang setzen wird, bei dem ein erhöhtes Engagement zu mehr Werbeeinblendungen und potenziell höheren Einnahmen führt.

Parallel zu diesen technologischen Fortschritten erforscht Meta auch Synergien mit dem E-Commerce, wie die jüngste Partnerschaft mit Amazon zeigt. Ziel der Zusammenarbeit ist es, ein nahtloses Einkaufserlebnis zu bieten und möglicherweise die Amazon-Einkaufshistorie der Nutzer zu integrieren, um maßgeschneiderte Produktempfehlungen zu geben und so die Nutzererfahrung zu bereichern und die Kundenbindung zu erhöhen. Durch diese Partnerschaft erhält Meta Platforms Zugang zu weiteren wertvollen Daten, die der hauseigenen KI tiefe Einblicke in das Kaufverhalten der Kunden ermöglichen.

Meta AI: Meta AI ist der charakteristische Chatbot von Meta und ein beeindruckendes Gegenstück zu ChatGPT von OpenAI. Dieser KI-gesteuerte Konversationsassistent wird in Plattformen wie WhatsApp, Messenger, Instagram und sogar in Hardware wie Quest 3 und Meta AR/VR Geräte integriert. Meta AI bietet eine Fülle von Möglichkeiten zur Umsatzgenerierung, insbesondere im Bereich der Geschäftskommunikation. Da dieser Umsatzkanal immer mehr an Bedeutung gewinnt, verspricht Meta AI, die Lücke zwischen automatisierten Chatbots und menschlichem Kundenservice (Support Chat) zu schließen und die Erfahrung für Geschäftskunden zu verbessern. Um die Interaktionen auf seinen Plattformen aufzupeppen, hat Meta 28 KI-Persönlichkeiten vorgestellt, die von bekannten Persönlichkeiten wie Snoop Dogg oder Tom Brady inspiriert sind und den Austausch in den sozialen Medien auf WhatsApp, Messenger und Instagram bereichern sollen.

Aktuelle Risiken der Meta Platforms Aktie

Hohe Konjunkturabhängigkeit: Das größte Risiko für Meta ist ein möglicher Rückgang der Werbeausgaben. Meta ist nach wie vor zu stark von den Ausgaben für digitale Werbung abhängig, ein Manko, dessen sich das Management offenbar bewusst ist und das wahrscheinlich der Grund für den Vorstoß des Unternehmens in den Bereich der künstlichen Intelligenz ist.

Verluste im Bereich Metaverse: Ein Problem für Meta sind die ausufernden Kosten im Zusammenhang mit der Metaverse-Initiative. Der jüngste Finanzbericht zeigt, dass Metas Reality Labs, die treibende Kraft hinter der Metaverse-Initiative, im Geschäftsjahr 2023 einen Umsatz von 1,9 Milliarden US-Dollar gegenüber einem beträchtlichen Nettoverlust von über 15 Milliarden US-Dollar verzeichnete. Es ist klar, dass die Monetarisierung des Metaverse eine Herausforderung für das Management bleibt. Die anhaltenden Verluste könnten die finanzielle Gesundheit des Unternehmens insgesamt beeinträchtigen und den Wert für mehrere kommende Quartale schmälern.

Zinsniveau: Der Kurs der Meta Aktie hat im vergangenen Jahr einen deutlichen Anstieg verzeichnet. Innerhalb von 12 Monaten (Anfang Februar 2023 – Anfang Februar 2024) kletterte der Meta Aktienkurs um rund 160 Prozent. Zugleich hat die amerikanische Notenbank die Zinsen deutlich angehoben, wodurch andere Anlageklassen wie fest verzinste Anleihen eine attraktive Alternative gegenüber einem Invest in die Meta Aktie darstellen. Es ist durchaus möglich, dass der Aufwärtstrend ins Stocken gerät, zumal die Investitionen in das Metaverse angesichts des hohen Zinsniveaus noch kostspieliger ausfallen.

KI-Hype: Meta Platforms erhielt als Mitglied der Magnificent 7 quasi einen Blancocheck. Experten sehen beziehungsweise sahen die Plattform als einen der größten Profiteure der aktuellen KI-Bewegung. Sollte die Begeisterung für KI nachlassen oder sollten sich neue Entwicklungen durchsetzen, drohen ohne Frage Rücksetzer.

Analystenmeinungen und Kursziele der Meta Platforms Aktie

Meta Platforms Aktie Prognose Übersicht

60 Experten haben ihre Einschätzung & Einstufung zum Kursziel der Meta Platforms Aktie abgegeben und prognostizieren im Durchschnitt ein Kursplus von +7,47% (530,40 USD). Während die Optimisten einen Höchstkurs von 600,00 USD (+21.58%) erwarten, sehen die Konservativen Abwärtspotenzial auf rund 400,00 USD je Aktie (-18,95%)

Von den 60 Analysten raten 51 zum Kauf der Meta Aktie, 7 plädieren fürs Halten, und 2 empfehlen zum Verkauf.

Goldman Sachs rief Anfang 2024 noch ein Kursziel von 555 US-Dollar aus. Analyst Eric Sheridan machte in seiner Studie vor einem Jahr wenig Hoffnung auf eine Dividende. Meta Platforms sei eine Wachstumsaktie und eine Dividende könne lediglich in einer Meta Aktie Prognose 2025 eine Rolle spielen. Mit der Ankündigung einer vierteljährlichen Dividende im März 2024 hat Zuckerberg Sheridan eines Besseren belehrt. Mittlerweile hat auch er sein Kursziel auf 500 US-Dollar angepasst! Die Analysten der Deutschen Bank haben es ihm gleichgetan.

Demgegenüber stehen die Analysten aus dem Hause Wells Fargo. Diese scheinen vom Kurseinbruch der Meta Aktie gänzlich unbeindruckt und halten an ihrer Kaufempfehlung fest und passten ihr Kursziel leicht von 593 USD auf 600 USD an.

Meta Platforms Aktie: Basisdaten

Fazit: Meta Platforms Aktie Prognose 2024

Insgesamt ergibt sich für Meta-Plattforms ein deutlich positiveres Bild als noch vor zwei Jahren. Die Probleme rund um das Metaverse scheinen zunehmend in den Hintergrund zu treten, da sowohl die Nutzerzahlen auf den Plattformen als auch die Umsätze (und Gewinne) durch das erfolgreiche Werbegeschäft stark steigen. Sollte darüber hinaus der Geschäftsbereich „Reality-Labs“ in naher Zukunft Anzeichen für eine Wende in Richtung Profitabilität zeigen, dürfte sich Meta Platforms (ex Facebook) als Hauptprofiteur der Fusion der sozialen Netzwerke erweisen und die Meta Platforms Aktie zu einer der wichtigsten Metaverse-Aktien aufsteigen lassen. Aussichtsreich erscheint aber vor allem die Implementierung diverser KI-Anwendungen in die META-Produktlandschaft sowie die Zusammenarbeit mit Amazon Inc., die die bestehende Effektivität und Effizienz im Kernsegment zusätzlich beflügeln dürfte.

Insgesamt nimmt Meta jedoch eine führende Position in der globalen Social-Media-Landschaft ein. Die Finanzkennzahlen des Unternehmens können sich sehen lassen und zeichnen sich durch ansehnliche Gewinnmargen, robuste Kapitalrenditen und eine solide Finanzlage aus. Nicht zuletzt die inzwischen vierteljährlich ausgeschüttete Dividende unterstreicht die positive Entwicklung im Hause Meta.

Bietet der Kurseinbruch eine attraktive Kaufmöglichkeit? Die beiden Kurslücken, die sich einmal nach der Veröffentlichung der Q4 2023 Zahlen nach oben und zuletzt nach den Q1 2024 Zahlen nach unten gebildet haben, stellen eine bekannte Chartformation der „Inselumkehr“ dar. Diese signalisiert in der Regel den Beginn einer längeren Korrekturphase. Ein wichtiger Widerstand ist daher die Marke von 480 USD, bei deren Erreichen die Kurslücke geschlossen wird und Verkaufsdruck zu erwarten ist.

Es ist davon auszugehen, dass die Korrektur noch nicht zu Ende ist. Nur eine besonders positive Entwicklung des Gesamtmarktes, getrieben durch hervorragende Ergebnisse und Prognosen in diesem Quartalsberichtszeitraum, könnte die aktuelle Korrektur vorzeitig beenden. Es kann allerdings sein, dass wichtige Unterstützungen noch angelaufen werden und die Meta Aktie in deutlich attraktivere Bewertungsbereiche führen, von wo aus der langfristige Aufwärtstrend fortgesetzt werden kann.

Sollten Sie erfahren wollen, wie man den perfekten Ein- und Ausstiegspunkt bei Werten wie der META Aktie ausmacht und Wertpapiere unter dem Marktwert erwirbt, dann schauen Sie sich jetzt unseren neuen kostenlosen Online-Workshop an.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Bildquelle(n): Shutterstock, Meta Platforms, Inc

Themen: