- Biotech Aktien

- | 18 min. Lesezeit

Startseite » Biotech Aktien » Top 5 Biotech und Pharma Aktien 2024: Welche Unternehmen revolutionieren den Markt?

Top 5 Biotech und Pharma Aktien 2024: Welche Unternehmen revolutionieren den Markt?

-

Adrian Schmid

Adrian Schmid

- | Letzte Aktualisierung am

In einer Zeit beispiellosen Wandels – geprägt von einer alternden Bevölkerung, unausgewogener Ernährung und wachsenden Umweltbelastungen – stehen Biotech- und Pharmaunternehmen im Zentrum des Geschehens. Sie kämpfen nicht nur gegen die daraus resultierenden Gesundheitsprobleme, sondern bieten auch Investitionsmöglichkeiten, die finanzielle Erträge und medizinische Innovationen versprechen. Die weltweit steigenden Gesundheitskosten spiegeln den dringenden Bedarf an effektiven Lösungen wider. Hier setzen Biotech- und Pharmaunternehmen an, revolutionieren den Markt mit innovativen Therapien und setzen neue Standards.

Der Erfolg ist offensichtlich: Top Biotech- und Pharma-Aktien wie Eli Lilly (+105 Prozent), Novo Nordisk (+56 Prozent) und Neurocrine Biosciences (+33 Prozent) haben letztes Jahr enorme Kursgewinne erzielt und 2024 neue Höchststände erreicht. Angesichts dieser Entwicklungen stellt sich die Frage: Ist jetzt der Zeitpunkt, um in diese florierenden Biotech- und Pharma-Aktien zu investieren?

Egal, ob Sie Ihr Portfolio erweitern oder in die Biotech- und Pharma-Welt eintauchen möchten: Dieser Artikel liefert tiefe Einblicke und wertvolle Informationen für fundierte Investmententscheidungen. Begleiten Sie uns auf dieser Entdeckungsreise in die Biotech- und Pharma-Wertpapiere – ein Bereich voller Potenzial, der bereit ist, die Zukunft der Medizin zu prägen.

Markttrends und Wachstumstreiber in der Biotech- und Pharmaindustrie 2024

Die Biotech- und Pharmaindustrie steht 2024 an der Schwelle zu bahnbrechenden Innovationen, angetrieben von mehreren Schlüsselfaktoren, die sowohl Herausforderungen als auch Chancen darstellen. Die Erkennung und das Verständnis dieser Trends sind entscheidend für Investoren, die in diesem dynamischen Sektor erfolgreich sein wollen.

- Personalisierte Medizin und Genomik: Der Fortschritt in der Genomik und Biotechnologie hat den Weg für personalisierte Medizin geebnet. Durch die Analyse genetischer Informationen können Behandlungen individuell auf den Patienten zugeschnitten werden, was die Wirksamkeit erhöht und Nebenwirkungen reduziert. Diese Entwicklung verspricht ein enormes Wachstumspotenzial, da immer mehr Therapien unter Einbeziehung von CRISPR-Technologien spezifisch auf die genetische Konstitution des Einzelnen ausgerichtet werden.

- Digitalisierung und KI: Künstliche Intelligenz (KI) und maschinelles Lernen revolutionieren die Art und Weise, wie Forschungen durchgeführt und Therapien entwickelt werden. Googles DeepMind und dessen Erfolge in der Protein-Faltung beschleunigen die Arzneimittelforschung über die Optimierung klinischer Studien bis hin zur Vorhersage von Krankheitsmustern – die Digitalisierung öffnet neue Horizonte für Effizienz und Innovation in der Branche. Hiervon könnten auch KI-Aktien profitieren.

- Alternde Bevölkerung und chronische Krankheiten: Die weltweit alternde Bevölkerung und die Zunahme chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Alzheimer erhöhen die Nachfrage nach neuen und verbesserten medizinischen Behandlungen. Biotech- und Pharmaunternehmen, die sich auf diese Bereiche konzentrieren, stehen vor signifikanten Wachstumschancen.

- Zunehmende Umweltbelastungen und neue Krankheitsbilder: Die Belastung durch Umweltfaktoren und die Entstehung neuer Krankheitsbilder treiben die Nachfrage nach innovativen Lösungen in der Biotech- und Pharmaindustrie an. Unternehmen, die auf die Entwicklung von Therapien für bislang unzureichend behandelte oder neue Krankheiten setzen, können von diesem Trend profitieren.

- Globale Gesundheitskrisen und Pandemieprävention: Die COVID-19-Pandemie hat die weltweite Abhängigkeit von der Biotech- und Pharmaindustrie unterstrichen. Investitionen in Forschung und Entwicklung zur Vorbeugung und Bekämpfung zukünftiger Pandemien sind ein zentraler Fokus für Regierungen und private Sektoren, was neue Finanzierungsquellen und Wachstumsmöglichkeiten für Unternehmen in diesem Bereich schafft.

Die besten Biotech- und Pharma-ETFs 2024

Wer nicht einschätzen kann, welche Biotech-Aktie oder welche Pharma-Aktie am Ende die stärkste Performance erzielen wird, kann in einen Exchange Traded Fund (ETF) investieren. Besonders Anleger, die eine einfache Anlagestrategie bevorzugen, können durch einen Biotechnolgie-ETF oder Pharma-ETF ihr Investment auf eine Vielzahl von Aktien aus dem Biotech- und Pharma-Sektor verteilen und somit ihr Risiko reduzieren.

Der iShares Nasdaq US Biotechnology UCITS ETF (ISIN: IE00BYXG2H39, WKN: A2DWAW) wurde 2017 aufgelegt und hat ein Fondsvolumen von ca. 461 Millionen USD (Stand 08.04.2024). Er bildet den Referenzindex Nasdaq Biotechnology Index ab, welcher Anlegern die Möglichkeit bietet, in die größten an der US-Technologie Börse Nasdaq notierten Biotech-Unternehmen zu investieren.

Der Schwerpunkt liegt dabei auf Biotechnologie-Firmen, die sich mit der biomedizinischen Forschung zur Entwicklung neuer Behandlungs- und Heilmittel für menschliche Krankheiten befassen. Zu den zehn größten Positionen zählen Unternehmen wie z.B. Amgen (8,2 Prozent), Regeneron Pharmaceuticals (8,1 Prozent), Vertex Pharmaceuticals (8,1 Prozent) und Gilead-Sciences (8,0 Prozent). Länderspezifischer Schwerpunkt sind klar die USA mit 83,3 Prozent. Zudem machen die 10 größten Aktienbeteiligungen ca. 48 Prozent des Biotech-ETFs aus.

Der iShares Nasdaq US Biotechnology UCITS ETF hat eine Gesamtkostenquote (Total Expense Ratio, TER) bzw. laufende Kosten von 0,35 Prozent per Annum. Eventuelle Dividendenerträge werden von diesem Biotech-ETF mit Sitz in Irland reinvestiert (thesaurierend).

| Biotech- und Pharma-ETFs | ISIN | Börse |

|---|---|---|

| iShares Nasdaq US Biotechnology UCITS ETF | IE00BYXG2H39 | Nasdaq |

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Welche Biotech- und Pharma-Aktien können Anleger 2024 kaufen?

Hier unsere besten Biotech und Pharma Aktien

Wer sich für einzelne Aktien-Investments aus der Gesundheitsbranche interessiert, dem präsentieren wir nun unsere Top 5 Biotech-Aktien und Pharma-Aktien für das Jahr 2024 und darüber hinaus. Vielleicht gehört eine dieser Aktien zu den „Besten Aktien 2024“.

5. Amgen: Biotech Aktie als Basis-Investment

Platz 5 geht an die Amgen-Aktie. Amgen (ISIN: US0311621009 – Symbol: AMGN – Währung: USD) gehört mit einer Marktkapitalisierung von 144 Milliarden USD (Stand 09.04.2024) zu den größten börsennotierten Unternehmen aus dem Biotech- und Pharma-Sektor.

Amgen, ein Pionier in der Biotechnologie, zeichnet sich durch sein Engagement für die Entwicklung innovativer Therapien in Bereichen wie Immuno-Onkologie, Herz-Kreislauf-Erkrankungen und Immunologie aus. Seit seiner Gründung im Jahr 1980 hat sich das Unternehmen mit Hauptsitz in Thousand Oaks, Kalifornien, und weltweit über 24.200 Mitarbeitern, durch bedeutende Produkte wie Aranesp und Neupogen einen Namen gemacht. Diese Produkte stehen stellvertretend für Amgens führende Rolle in der Forschung und bieten Lösungen, die das Leben der Patienten signifikant verbessern.

Anleger, die neu in der Biotechnologie sind, finden in Amgen eine attraktive Anlageoption, die Innovation mit einer soliden Marktposition kombiniert. Die Beteiligung an der Entwicklung von Biosimilars zeigt Amgens Fähigkeit, sich an veränderte Marktbedingungen anzupassen, was für Anleger ein Zeichen für zukünftiges Wachstum und Anpassungsfähigkeit ist. Amgen steht somit nicht nur für Fortschritt in der medizinischen Wissenschaft, sondern auch für eine potenziell wertvolle Ergänzung eines diversifizierten Investmentportfolios.

Zahlt Amgen eine Dividende?

Amgens verzeichnete in den letzten drei Jahren ein durchschnittliches Umsatzwachstum in Höhe von 3,5 Prozent. Das Nettoergebnis war im gleichen Zeitraum im Mittel mit -2,58 Prozent jedoch rückläufig. Doch eine Trendumkehr scheint bereits zu laufen. So stiegen die Umsätze im Geschäftsjahr 2023 um 7,09 Prozent auf 28,19 Milliarden USD und der Nettogewinn um 2,52 Prozent auf 6,7 Milliarden USD. Insgesamt schüttete Amgen im Jahr 2023 eine Dividende je Aktie in Höhe von 8,52 USD aus.

Für das Jahr 2024 rechnen die Analysten mit einem Umsatz von 33,00 Milliarden USD (+17,1 Prozent) und einem Gewinn pro Aktie von 11,54 USD (-7,6 Prozent). Trotzdem sollen im kommenden Jahr die Dividendenausschüttungen auf 9,239 USD je Aktie steigen. Bei einem aktuellen Kurs von 270,3 USD ergibt das eine prognostizierte Dividendenrendite von 3,42 Prozent. Langfristig orientierte Anleger könnten die seit Februar 2024 laufende Kurskorrektur in Höhe von 20 Prozent zum Aufbau einer ersten Position nutzen.

4. Eli Lilly & Co: Ein führendes „Big Pharma“ Unternehmen

Auf dem 4. Platz präsentieren wir die Eli Lilly-Aktie. Lilly (ISIN: US5324571083 – Symbol: LLY – Währung: USD) zählt heute mit einer Marktkapitalisierung von 700 Milliarden USD zu den größten Pharmakonzernen. Eli Lilly and Company, gegründet vor über 140 Jahren von Colonel Eli Lilly, steht seitdem für Pionierarbeit in der pharmazeutischen Industrie. Colonel Lillys Engagement, Krankheiten zu lindern und der Gemeinschaft zu helfen, spiegelt sich bis heute im Kern des Unternehmens wider.

Heute zählt Eli Lilly zu den Big Pharma Unternehmen. Getragen von Innovationen in Schlüsselbereichen wie Diabetes, Onkologie, Immunologie und Neurowissenschaften. In Anbetracht der globalen Herausforderungen, wie der Adipositas-Epidemie (Fettleibigkeit), hat Eli Lilly mit der Entwicklung von GLP-1-Agonisten, die sowohl den Blutzuckerspiegel regulieren als auch den Appetit verringern, einen echten Verkaufsschlager. Zu den Blockbuster-Medikamenten zählen Trulicity (2023: 7,13 Milliarden USD Umsatz) und das schnell wachsende Medikament Mounjaro (2023: 5,16 Milliarden USD Umsatz).

Aktie auf Allzeithoch

Eli Lilly erzielte beim Umsatz und Gewinn in den vergangenen fünf Jahren Wachstumsraten von durchschnittlich +9,69 Prozent bzw. +10,15 Prozent. Aufgrund der starken Nachfrage nach den GLP-1-Agonisten beschleunigte sich das Umsatzwachstum in den letzten zwölf Monaten auf +19,56 Prozent.

Für das Jahr 2024 erwarten die Experten weiter steigende Umsätze von +21,2 Prozent auf 41,35 Milliarden USD. Dabei soll sich der Gewinn je Aktie auf 12,11 USD mehr als verdoppeln. Für 2025 sehen Börsenanalysten ein weiteres Umsatzwachstum von +24 Prozent auf 51,51 Milliarden USD und ein Gewinnwachstum von +47,5 Prozent auf 17,86 USD je Aktie. Kein Wunder, dass die Eli Lilly-Aktie derzeit nur knapp unter dem Allzeithoch gehandelt wird.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

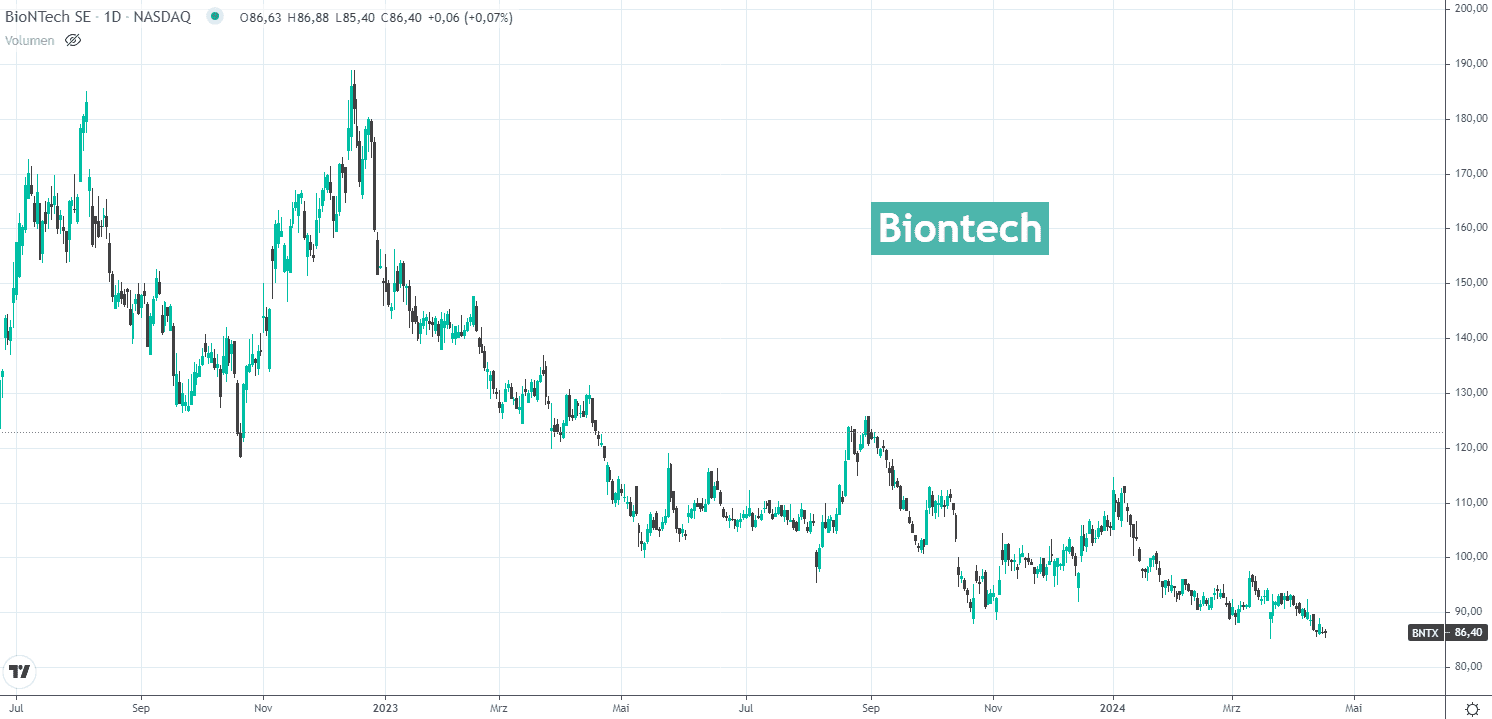

3. BioNTech Se: Biotechnologie-Unternehmen aus Deutschland

Den dritten Platz nimmt die BioNTech-Aktie ein. Biontech SE (ISIN: US09075V1026 – Symbol: BNTX – Währung: USD) gehört mit einer Marktkapitalisierung von 21,4 Milliarden USD zu den größten deutschen Biotechnologie-Unternehmen.

Was BioNTech besonders macht, ist nicht nur ihr mit Pfizer entwickelter Impfstoff. Das Unternehmen ist tief in der Forschung und Entwicklung neuer Therapien verwurzelt, mit einem besonderen Fokus auf personalisierte Krebsmedikamente und Impfstoffe gegen Infektionskrankheiten. Ihre Arbeit in der mRNA-Technologie, Zelltherapie, Gentherapie und Immuntherapie verspricht, die Behandlung einer Vielzahl von Krankheiten zu revolutionieren.

Für Anleger, die ein Investment in BioNTechs in Betracht ziehen, gibt es einiges zu bedenken. Die jüngsten Quartalszahlen zeigen einen Rückgang der Umsätze und Gewinne, was teilweise auf die zyklische Natur der Impfstoffnachfrage zurückzuführen ist. Dennoch bleibt das Unternehmen optimistisch und plant, seine Onkologie-Pipeline weiter voranzutreiben und neue Präparate für Atemwegserkrankungen auf den Markt zu bringen.

Biotech Unternehmen mit rückläufigen Umsätzen und Erträgen

Die Umsätze sind in den letzten drei Jahren deutlich geschrumpft. Konnte das Biotechnologie-Unternehmen im Jahr 2021 noch 18,97 Milliarden EUR Umsatz verbuchen, waren es im Jahr 2023 nur noch 3,82 Milliarden Euro. Ein Rückgang von -79,9 Prozent! Insgesamt blieb im letzten Geschäftsjahr noch ein Gewinn je Aktie von 3,83 EUR übrig.

Für 2024 rechnen die Analysten mit weiter fallenden Umsätzen von -26,7 Prozent auf 2,8 Milliarden Euro. Dabei wird ein Verlust je Aktie von -2,06 EUR erwartet. Im kommenden Jahr 2025 sollen sich die Umsätze und Verluste dann stabilisieren. Der Marktkonsens liegt bei Umsätzen von 2,83 Milliarden Euro (+1 Prozent) und Verlusten in Höhe von -1,85 EUR (+10 Prozent) je Aktie. Mit positiven News könnte sich der Kurs aber schnell wieder verdoppeln. So bleibt die Biontech SE Aktie was für den spekulativen Anleger, der das entsprechende Kapital und die nötige Zeit mitbringt.

2. Regeneron Pharmaceutical: Der Humane Antikörper Spezialist

Platz 2 geht an die Regeneron Pharmaceutical-Aktie. Regeneron Pharmaceutical (ISIN: US75886F1075 – Symbol: REGN – Währung: USD) ist mit einer Marktkapitalisierung von 101 Milliarden USD ein biotechnologisches Schwergewicht in den USA. Die Medikamente des Unternehmens bieten innovative Therapien für Patienten mit Augenerkrankungen, allergischen und entzündlichen Erkrankungen, Krebs sowie Herz-Kreislauf- und Stoffwechselerkrankungen. Darüber hinaus hat Regeneron in der Entwicklung und Herstellung humaner Antikörper, oft in Partnerschaft mit Unternehmen wie Bayer und Sanofi, eine Vorreiterrolle übernommen, was die globale Reichweite und den Einfluss des Unternehmens unterstreicht.

Regeneron unterscheidet sich durch seine Fähigkeit, mittels innovativer Technologien wie der Trap-Technologie und vollständig humaner monoklonaler Antikörper wirksame Behandlungen für ein Spektrum an Erkrankungen zu entwickeln und zu kommerzialisieren. Diese Produkte und Dienstleistungen, gepaart mit einer signifikanten Pipeline von Medikamenten-Kandidaten für die Behandlung von Krebs, rheumatoider Arthritis und Hypercholesterinämie, stellen das Unternehmen als einen Pionier in der Biotechnologie dar. Regenerons Engagement für die medizinische Forschung und Entwicklung, seine strategische Partnerschaft und seine starke Produkt-Pipeline sichern seine Position als Marktführer und Innovator im globalen Gesundheitswesen.

Zurück auf Wachstumskurs

Nach einer „Corona“-bedingten Wachstumsdelle im Jahr 2022 ist Regeneron Pharmaceutical wieder auf Wachstumskurs. So stiegen 2023 die Umsätze um +7,8 Prozent auf 13,12 Milliarden USD. Das Ergebnis war jedoch mit 34,77 USD (-9,0 Prozent) rückläufig. Doch das könnte sich bereits im laufenden Geschäftsjahr ändern. Hier erwarten die Börsenanalysten ein Umsatzplus von +6,0 Prozent auf 13,9 Milliarden USD und einen Anstieg im Ergebnis auf 36,58 USD je Aktie (+4,9 Prozent). Für 2025 werden dann bei 14,93 Milliarden Umsatz (+7,4 Prozent) 38,95 USD (+6,8 Prozent) Gewinn je Aktie erwartet.

1. AbbVie Inc.: Ein Gigant der Pharmaindustrie

Ganz vorne sehen wir die AbbVie-Aktie (ISIN: US00287Y1091 – Symbol: ABBV – Währung: USD). Mit einer beeindruckenden Marktkapitalisierung von derzeit 300 Milliarden USD hat sich AbbVie als führendes Unternehmen in der biopharmazeutischen Industrie etabliert. Fokus der Geschäftstätigkeit ist die Entwicklung wegweisender Therapien für komplexe und ernsthafte Erkrankungen. AbbVie ist insbesondere für seine führende Rolle in der Behandlung von Autoimmunerkrankungen, schweren Krankheiten und im Bereich der Ästhetik bekannt. Seit seiner Gründung im Jahr 2013, nach der Abspaltung von Abbott Laboratories, hat AbbVie einen festen Platz auf der New York Stock Exchange.

Der strategische Kauf des Botox-Herstellers Allergan für 63 Milliarden USD im Jahr 2020 markiert einen wichtigen Meilenstein in der Expansion des Unternehmens, erweitert das Produktangebot signifikant und stärkt AbbVies Position im globalen Pharmamarkt.

AbbVie generiert seinen Umsatz durch ein breites Spektrum an pharmazeutischen Produkten, die sich über verschiedene Therapiebereiche erstrecken, darunter Immunologie (48 Prozent vom Umsatz), Neurologie (14 Prozent vom Umsatz) und Onkologie (11 Prozent vom Umsatz), um nur einige zu nennen. Die Produktpalette umfasst sowohl innovative Medikamente als auch eine Reihe von ästhetischen Behandlungen und Therapien. Die Umsatzstärksten Produkte waren 2023 Humira (14,4 Milliarden USD), Skyrizi (7,76 Milliarden USD) und Rinvoq (3,97 Milliarden USD).

Darüber hinaus zeichnet sich AbbVie durch eine robuste Medikamenten-Pipeline mit mehr als 20 Wirkstoffen in fortgeschrittenen Entwicklungsphasen aus, die das Potenzial haben, die Behandlung in verschiedenen Therapiebereichen zu revolutionieren.

Dividendenrendite von 3,67 Prozent

AbbVies Umsätze und Gewinne sind in den letzten drei Jahren durchschnittlich um +5,85 Prozent und +1,75 Prozent gewachsen. Wobei das Geschäftsjahr 2023 das Wachstum etwas belastet hat. Aufgrund auslaufender Patente beim Immunsuppressivum Humira, das als das Medikament mit den höchsten Einnahmen der Welt gilt, ist der Umsatz auf 54,32 Milliarden USD (-6,4 Prozent) und der Gewinn je Aktie auf 2,72 USD (-59 Prozent) zurückgegangen. Trotzdem wurde 2023 eine Dividende in Höhe von 5,99 USD ausgeschüttet. Für 2024 soll die Dividende auf 6,20 USD angehoben werden. Bei einem derzeitigen Aktienkurs von 169 USD bedeutet das eine Dividendenrendite von 3,67 Prozent. Darüber hinaus rechnen Analysten für 2024 mit einem kleinen Umsatzwachstum auf 54,62 Milliarden USD (+0,6 Prozent). Die Gewinne sollen sich mit 5,59 USD (+105 Prozent) je Aktie jedoch mehr als verdoppeln. Für 2025 sehen die Experten ein weiteres Umsatzwachstum von +5,9 Prozent auf 57,85 Milliarden USD und ein Gewinnwachstum von +22,0 Prozent auf 6,81 USD je Aktie.

Biotech- und Pharma Aktien: Fünf Top-Picks

In der folgenden Biotech- und Pharma Aktien-Tabelle finden Sie 5 Werte mit besten strategischen Positionierungen.

| Biotech- und Pharma Aktien | ISIN | SYMBOL |

|---|---|---|

| AbbVie | US00287Y1091 | ABBV |

| Regeneron Pharmaceutical | US75886F1075 | REGN |

| BioNTech | US09075V1026 | BNTX |

| Eli Lilly | US5324571083 | LLY |

| Amgen | US0311621009 | AMGN |

Sind Sie unsicher, wie Sie in Zeiten wirtschaftlicher Unsicherheit vorgehen sollen? Melden Sie sich jetzt zum kostenlosen Workshop mit Chefhändler Adrian Schmid an und lassen Sie sich zeigen, wie Sie Ihr Portfolio auch in schwierigen Zeiten erfolgreich managen können. Jetzt kostenlos anmelden!

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Bildquelle(n): shutterstock, statista, FinMent

Textquellen:

https://www.zs.com/insights/trends-shaping-pharmaceutical-landscape-2024-and-beyond

https://www.ishares.com/de/privatanleger/de/produkte/291450/ishares-nasdaq-us-biotechnology-ucits-etf

https://seekingalpha.com/symbol/AMGN

https://seekingalpha.com/symbol/LLY/growth

https://www.marketscreener.com/quote/stock/ELI-LILLY-AND-COMPANY-13401/finances/

https://www.marketscreener.com/quote/stock/BIONTECH-SE-66771992/finances/

https://investor.regeneron.com/static-files/0ee6a193-2ac7-4dbc-8e5b-1f99473ce90b

https://www.marketscreener.com/quote/stock/REGENERON-PHARMACEUTICALS-10649/finances/

https://investors.abbvie.com/static-files/81a1993c-c366-44dc-89d7-106c21327573

https://www.marketscreener.com/quote/stock/ABBVIE-INC-12136589/finances/

- Ursprünglich veröffentlicht am

Themen: