- Biotech Aktien

- | 19 min. Lesezeit

Startseite » Biotech Aktien » Bayer Aktie Prognose 2023: Pharmariese vor der Neubewertung

Bayer Aktie Prognose 2023: Der Patient wird wieder rückfällig!

Bayer Aktie-News: Neuer CEO William Anderson übernimmt das Steuer!

-

Loic Bickert

Loic Bickert

- | Letzte Aktualisierung am

Die Aktie des Pharmakonzerns Bayer (WKN: BAY001, ISIN: DE000BAY0017, Ticker-Symbol: BAYN) ist ein heiß diskutiertes Thema in den deutschen Finanzmedien. Die durch Investoren-Aktivismus ausgelöste Entlassung des Vorstandsvorsitzenden Werner Baumann sowie Gerüchte über eine mögliche Aufspaltung des Konzerns ließen die Aktie Anfang des Jahres um mehr als 20 Prozent steigen. Baumann wurde maßgeblich für den umstrittenen Monsanto-Deal und die damit verbundene Klagewelle gegen Bayer verantwortlich gemacht. Seit 2018 leidet die Aktie unter den Nachwirkungen dieser Übernahme. Ist eine Trendwende bereits in Sicht?

In dieser Ausgabe werfen wir einen Blick auf die fundamentale Entwicklung des Konzerns, insbesondere auf die Ergebnisse des Quartalsberichts Q2 2023, und führen eine detaillierte Chancen-Risiko-Analyse durch, die Ihnen die wichtigsten Informationen für eine fundierte Anlageentscheidung liefert.

Bayer Aktie: Kennziffern und Symbol

WKN: BAY001; ISIN: DE000BAY0017, Ticker-Symbol: BAYN

Bayer Aktienkurs

Viele Investoren drängen nun auf eine Zerschlagung des Konzerns, um aus einer typischen Konglomerats-Discount-Situation Wert zu schöpfen.

Eine Konglomerats-Discount-Situation beschreibt eine Situation, in der der Aktienkurs eines Konglomerats niedriger bewertet wird als die Summe der einzelnen Geschäftsbereiche des Unternehmens, die als separate Unternehmen gehandelt werden könnten.

Ob die Bayer-Aktie tatsächlich unterbewertet ist oder nicht, wollen wir vor dem Hintergrund des kürzlich veröffentlichten Geschäftsberichts 2022 untersuchen. Gleichzeitig werfen wir einen Blick auf die mittel- und langfristigen Kursziele sowie die Chancen und Risiken eines Investments in die Bayer AG.

Verstehen Sie Ihr Investment: Das Geschäftsmodell der Bayer AG

Die Bayer AG ist ein multinationales deutsches Pharmaunternehmen mit Sitz in Leverkusen, das in den Bereichen Gesundheit und Agrarwissenschaften tätig ist. Das Unternehmen gehört zu den weltweit größten seiner Branche und unterhält zahlreiche Beziehungen zu anderen führenden Biotechnologie– und Pharmaunternehmen.

Die operativen Geschäftstätigkeiten des Unternehmens sind in drei Divisionen unterteilt:

- Crop Science: 50 Prozent des Gesamtumsatzes entfallen auf das Segment Crop Science. Dieses Segment gliedert sich in die Bereiche Pflanzenschutz, Saatgut und digitale Landwirtschaft. Bayer produziert und vertreibt Pflanzenschutzmittel zur Bekämpfung von Schädlingen und Unkräutern sowie Saatgut und Pflanzenbiotechnologie zur Steigerung von Ertrag und Qualität in der Landwirtschaft. Digital Farming bezieht sich auf datenbasierte Lösungen zur Unterstützung der Landwirtschaft, wie intelligente Sensoren und Satellitentechnologie.

- Pharmaceuticals: Das Segment Pharmaceuticals macht etwa 38 Prozent des Gesamtumsatzes aus und befasst sich mit der Entwicklung, Herstellung und dem Vertrieb von verschreibungspflichtigen Arzneimitteln. Dieses Segment ist wiederum in mehrere Geschäftseinheiten unterteilt:

- Kardiologie: Hierzu gehören Medikamente zur Behandlung von Herz-Kreislauf-Erkrankungen wie Adempas, Xarelto oder Kogenate.

- Onkologie: Dieser Geschäftsbereich umfasst Medikamente zur Behandlung von Krebserkrankungen wie Nexavar oder Stivarga.

- Frauengesundheit: Hierzu gehören Produkte zur Empfängnisverhütung wie Yasminelle oder zur Behandlung von Endometriose wie Visanne.

- Augenheilkunde: In diesem Bereich vertreibt Bayer Medikamente zur Behandlung von Augenerkrankungen wie Eylea oder Ranibizumab.

- Radiologie: Dieser Geschäftsbereich befasst sich mit der Entwicklung und Vermarktung von diagnostischen Produkten wie Contrast Agents.

Consumer Health: Das Segment Consumer Health ist für ca. 12 Prozent des Gesamtumsatzes verantwortlich. Es umfasst die Entwicklung, Herstellung und Vermarktung von rezeptfreien Medikamenten, Nahrungsergänzungsmitteln und anderen Gesundheitsprodukten. Zu den Produkten gehören unter anderem Aspirin, Bepanthen und Canesten.

Das operative Geschäft der Bayer AG umfasst auch die Forschung und Entwicklung neuer Produkte und Technologien, um das Portfolio zu erweitern und Wachstum zu generieren. Ferner verfügt Bayer auch über einige Dienstleistungsgeschäfte, wie Tiergesundheit und Medizinprodukte, die jedoch keine eigenständigen Geschäftsbereiche darstellen.

Jedes der dargestellten Geschäftsfelder unterliegt grundsätzlich unterschiedlichen Marktfaktoren und Trends. Bei allen drei handelt es sich jedoch um antizyklische Branchen, die weitgehend konjunkturunabhängig sind.

Diversifizierung des Geschäftsportfolios

Bayer verfügt über ein breites Geschäftsportfolio, das sich auf drei Hauptgeschäftsfelder konzentriert. Damit ist das Unternehmen nicht zu stark von einem einzelnen Markt abhängig. Auch innerhalb der einzelnen Geschäftssegmente hat kein Produkt einen übermäßig hohen Umsatzanteil. Geografisch ist die Diversifizierung der Umsatzquellen ebenfalls hervorragend. Auf die USA und Europa entfallen jeweils rund 30 Prozent des Gesamtumsatzes. Der asiatische Raum ist für ca. 12 Prozent des Umsatzes verantwortlich.

Die folgenschwere Monsanto-Übernahme:

Die Monsanto Übernahme durch die Bayer AG war eine der größten Transaktionen in der Geschichte der Agrochemie-Branche. Bayer erwarb das US-amerikanische Unternehmen Monsanto im Jahr 2018 für rund 63 Milliarden US-Dollar.

Die Übernahme von Monsanto war Teil der Strategie von Bayer, ein führendes Unternehmen in den Bereichen Agrochemie und Saatgut zu werden. Monsanto war ein wichtiger Akteur in diesem Bereich, unter anderem mit seiner umstrittenen Saatgutlinie „Roundup Ready“.

Die Übernahme erwies sich jedoch als buchstäblich toxischer Deal. Monsanto war in den USA und Europa in zahlreiche Klagen wegen möglicher Gesundheitsschäden durch das Pestizid Glyphosat verwickelt. Insgesamt belaufen sich die Strafzahlungen auf rund 17 Milliarden US-Dollar.

Überdies gab es erhebliche Bedenken hinsichtlich der Konzentration von Marktanteilen und Marktmacht, die aus der Fusion von Bayer und Monsanto resultierte. Dies führte zu Untersuchungen der Wettbewerbsbehörden in verschiedenen Ländern, darunter die Europäische Union und die USA.

Bayer musste seit der Übernahme mehrere Vermögenswerte veräußern, um die Bedenken der Wettbewerbsbehörden auszuräumen. So verkaufte der Konzern eine Reihe von Geschäften im Bereich Saatgut und Pflanzenschutz an den deutschen Chemiekonzern BASF. Konkret handelte es sich um das weltweite Gemüsesaatgut-Geschäft, das Feldsaatgut-Geschäft in Nordamerika sowie Herbizid-Geschäfte. Diese Geschäftsbereiche wurden von der BASF mit 7,4 Milliarden Euro vergütet.

Aktuell sieht es so aus, als ob die Anleger zunehmend mehr Klarheit über die Rechtsstreitigkeiten mit Monsanto haben. Das Unternehmen war in der Lage 107 Tausend von ca. 138 Tausend Klagen beizulegen. Das entspricht etwa zwei Drittel aller Klagen und ist ein positives Signal für Anleger.

Neuer CEO, neue Möglichkeiten

Einige Aktionäre hatten den damals neuen Vorstandsvorsitzenden Werner Baumann für den Kursverfall der Bayer-Aktie und die Risiken aus den Rechtsstreitigkeiten um den Unkrautvernichter Glyphosat verantwortlich gemacht. Nachdem der Druck auf Baumann gestiegen war, hatte der Aufsichtsrat die Führungsspitze umgebildet und Baumann durch Bill Anderson ersetzt, der 25 Jahre Berufserfahrung in verschiedenen Führungspositionen in der Life-Science-Branche gesammelt und jüngst als CEO der Pharmasparte von Roche das Restrukturierungsprogramm erfolgreich geleitet hatte.

Der Wechsel soll längst verloren gegangenes Vertrauen in das Bayer-Management wiederherstellen, neue Investoren anziehen und den Weg für die Restrukturierung des Unternehmens ebnen. Die Kapitalmärkte reagierten positiv auf die Ernennung von Anderson zum neuen Bayer-Chef.

Anderson wird am 1. April in das Unternehmen eintreten, und es wird einige Zeit dauern, bis sein Einfluss sichtbar wird. Wir erwarten keine weiteren Details oder Gerüchte vor Ende des zweiten oder dritten Quartals 2023.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Fundamentale Analyse Bayer Aktie

Halbjahresbericht Q2 2023 und Prognose für das Gesamtjahr

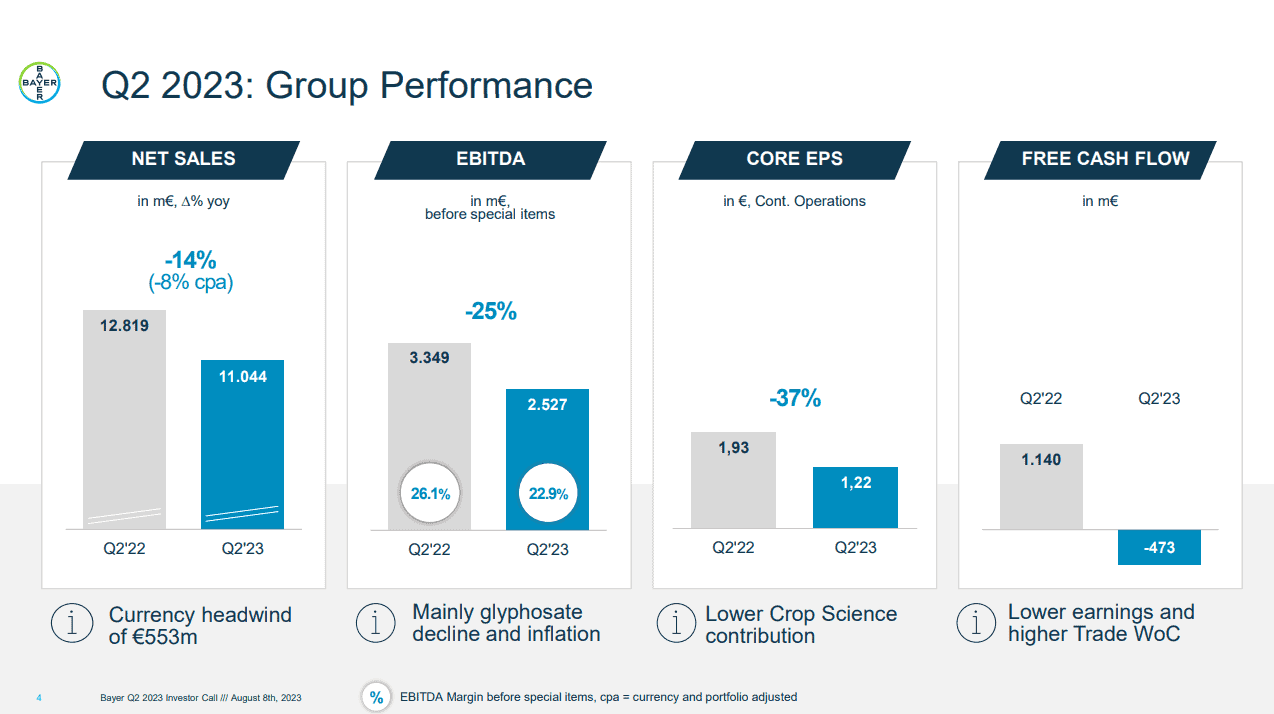

Die Ergebnisse für das erste Halbjahr 2023 wurden am 8. August 2023 veröffentlicht und dürften für die meisten Anleger eher enttäuschend ausgefallen sein.

Der Umsatz lag mit insgesamt 11,04 Milliarden Euro rund 7 Prozent unter den Erwartungen der Analysten und sogar 14 Prozent unter dem Vorjahresquartal. Auch das Ergebnis je Aktie fiel mit 1,22 Euro/Aktie deutlich um -37 Prozent, wobei die Analysten hier mit einem noch schlechteren Ergebnis gerechnet hatten. Gravierend ist auch der negative Free Cash Flow von -473 Millionen Euro. Dies ist definitiv eine negative Entwicklung, die den Schuldenabbau deutlich erschwert. An dieser Stelle müssen Investoren unbedingt darauf achten, dass sich ein negativer Cashflow nicht in den Folgequartalen fortsetzt.

Die Pharmasparte des Unternehmens, die verschreibungspflichtige Medikamente umfasst, verzeichnete im zweiten Quartal kein Wachstum. Der Umsatz blieb stabil, während der bereinigte Gewinn um sieben Prozent zurückging. Trotz einiger positiver Entwicklungen wie der erfolgreichen Markteinführung neuer Medikamente, darunter das Krebsmedikament Nubeqa und das Nierenmedikament Kerendia, stehen dem hohen Aufwand für die Vermarktung und Erforschung neuer Medikamente hohe Kosten gegenüber. Insbesondere in Ländern wie China, in denen Preisnachlässe gefordert werden, wird der Umsatz der Division Pharma bis 2023 voraussichtlich stagnieren.

Die Agrarsparte Crop Science von Bayer musste einen deutlichen Einbruch hinnehmen. Der bereinigte Gewinn ging im zweiten Quartal um 59 Prozent zurück. Als einer der weltweit führenden Hersteller von Glyphosat musste Bayer Wertberichtigungen auf seine hohen Lagerbestände vornehmen, was zu einem Quartalsverlust von 1,88 Milliarden Euro führte. Für 2023 wird ein Umsatzrückgang von fünf Prozent und ein Rückgang des bereinigten Gewinns von 30 Prozent erwartet.

Einziger Lichtblick im Quartalsbericht von Bayer war die Sparte Consumer Health, die rezeptfreie Produkte wie Aspirin und Bepanthen verkauft. Sowohl der Umsatz als auch das bereinigte Ergebnis der Sparte stiegen und sollen die Wachstumsziele für 2023 erreichen.

Für das Gesamtjahr 2023 erwartet die Bayer AG einen Rückgang des bereinigten Gewinns um bis zu 16 Prozent auf 11,3 bis 11,8 Milliarden Euro. Dieser Rückgang wird vor allem durch sinkende Preise und Absatzmengen beim Unkrautvernichtungsmittel Glyphosat beeinflusst, das im Vorjahr 2022 ein zentraler Gewinntreiber für das Unternehmen war. Hinsichtlich des freien Cashflows erwartet der Konzern ein Ergebnis von genau 0 EUR. Im Mai 2023 wurde hier noch 3 Milliarden Euro erwartet. Ein herber Rückschlag für alle Aktionäre.

Bayer Dividende

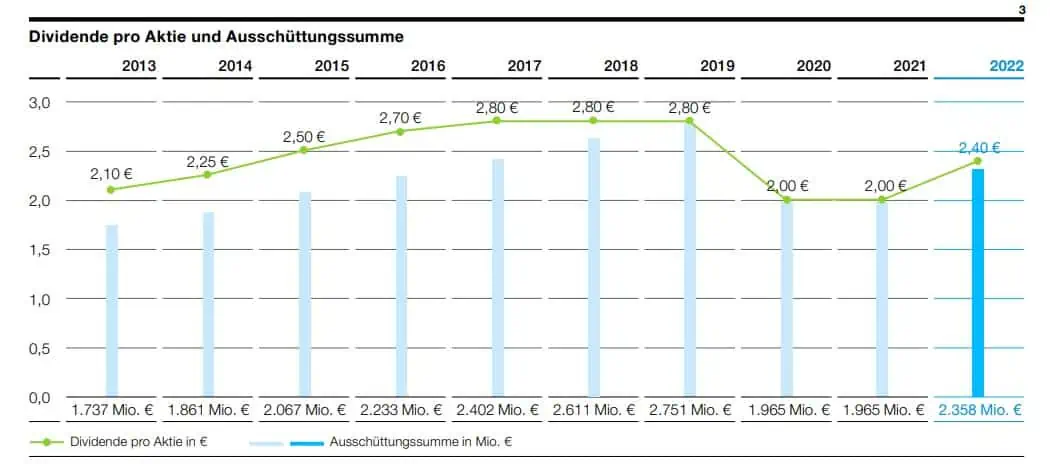

Die Bayer AG hatte bis 2019 noch eine solide Dividendenhistorie. Während der Krise sah sich der Konzern jedoch gezwungen, die Dividende für die beiden Pandemiejahre 2020 und 2021 von 2,80 Euro auf 2,00 Euro zu senken. Für die Dividende Anfang 2023 hat der Vorstand diese nun wieder um 20 Prozent auf 2,40 Euro erhöht. Bei einem aktuellen Aktienkurs von 53 Euro entspricht dies einer Dividendenrendite von 4,5 Prozent – ein historisch sehr hoher Wert. Die nächste Ausschüttung erfolgt Anfang 2024 Angesichts der aktuellen Quartalszahlen ist fraglich, ob die Dividende wieder auf das vorpandemische Niveau von 2,80 Euro angehoben wird. Der Vorstand hat sich dazu im Bericht nicht geäußert.

Bilanzzahlen

Aufgrund der Monsanto-Problematik hat sich die Bilanz von Bayer seit 2019 kontinuierlich verschlechtert. Insgesamt liegt der Verschuldungsgrad bei 220 Prozent. Damit ist die Fremdkapitalposition in der Bilanz mehr als doppelt so hoch wie die Eigenkapitalposition. In einem Umfeld steigender Zinsen stellt dies eines der größten finanziellen Risiken dar. Die vom Vorstand für das laufende Jahr erwartete rückläufige Profitabilität belastet einige Investoren zusätzlich.

Etwas beunruhigend ist zudem, dass die Nettofinanzverschuldung nicht mehr so stark rückläufig ist, wie noch 2022. Bayer muss sich nämlich aufgrund der schlechten Entwicklungen im Bereich des freien Cashflows von dem Ziel verabschieden, die Nettoverschuldung bis Ende des Jahres auf 32 bis 33 Milliarden Euro zu senken. Die neue Prognose geht von 36 Milliarden Euro aus.

Bewertungskennzahlen

Etwas beunruhigend ist zudem, dass die Nettofinanzverschuldung nicht mehr so stark rückläufig ist, wie noch 2022. Bayer muss sich nämlich aufgrund der schlechten Entwicklungen im Bereich des freien Cashflows von dem Ziel verabschieden, die Nettoverschuldung bis Ende des Jahres auf 32 bis 33 Milliarden Euro zu senken. Die neue Prognose geht von 36 Milliarden Euro aus.

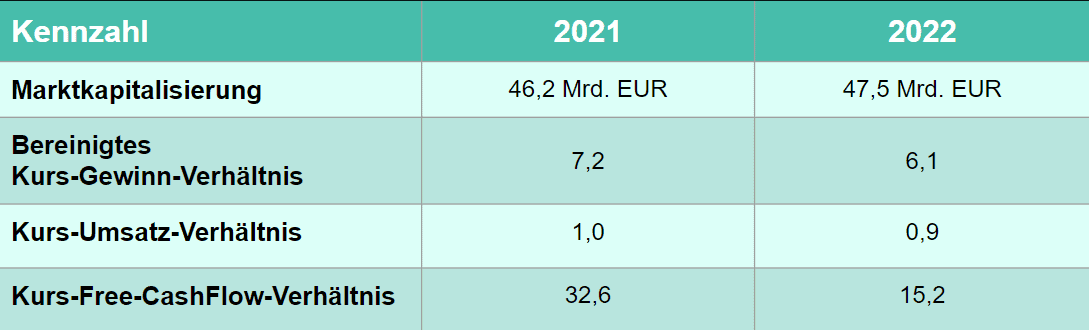

Im historischen sowie Branchen-Vergleich notieren die Kennzahlen überwiegend auf unterdurchschnittlichen Niveaus, was für eine Unterbewertung spricht.

Betrachtet man die einzelnen Divisionen der Bayer AG und berechnet die möglichen Bewertungen auf Basis entsprechender Vergleichsunternehmen (Peers) und deren EBITDA-Multiples (Bewertungsmaßstab), so sind diese um mindestens 20 Prozent und maximal 120 Prozent günstiger bewertet. Dies verdeutlicht, welches Potenzial in einer Aufspaltung des Konzerns stecken könnte. Wie bereits eingangs erläutert, handelt es sich hierbei um eine Konglomerats-Discount-Situation (Konglomeratsabschlag).

Aufspaltung der Bayer AG - verborgenes Potenzial?

Die mögliche Unterbewertung von Bayer hat auch aktivistische Aktionäre wie Inclusive Capital von Jeff Uben, Bluebell Capital Partners oder Elliott Management auf den Plan gerufen.

Sowohl Bluebell als auch große deutsche Fondsanbieter wie Union Investment oder die DekaBank äußerten sich besorgt über die Aktie und forderten ein Überdenken der Konzernstruktur. Unter Baumann, der eine Aufspaltung ablehnte, war dies noch undenkbar. Mit seiner Ablösung und der Übernahme der Konzernführung durch Anderson steht nun alles auf dem Prüfstand.

Das Hauptargument für die Aufspaltung des Bayer-Konzerns ist der bereits in der Einleitung erwähnte Konglomerats-Discount (Konglomeratsabschlag) von Bayer.

Es wurden verschiedene Szenarien für mögliche Konzernaufspaltung vorgeschlagen. Unter den Befürwortern ist jedoch das folgende Szenario besonders beliebt:

Abspaltung des Bereichs Crop Science und dessen potenzielle Wiederzulassung in den USA

Abspaltung und möglicher Verkauf der Consumer Health Division.

Bayer 2.0 wird sich voraussichtlich um die Sparte Pharmaceuticals aufbauen. Dies liegt zum einen daran, dass der neue CEO aus diesem Bereich kommt und die Sparte aufgrund ihrer Größe kaum für einen möglichen Verkauf in Frage käme.

Aufspaltung der Bayer AG: Chancen-Risiko-Analyse

Chancen:

Spezialisierung: Durch die Aufspaltung des Konglomerats in eigenständige Unternehmen können die einzelnen Sparten mit spezialisierten Management-Teams deutlich agiler agieren, bürokratische und regulatorische Hürden abbauen und sich so dynamischer entwickeln. Schlägt sich dies in den Finanzkennzahlen nieder, profitiert auch der jeweilige Aktienkurs.

Breitere Aktionärsbasis: Die Abspaltung der einzelnen Geschäftsbereiche eröffnet Aktionären, die bisher nur in die einzelnen Segmente der Bayer AG investieren wollten, die Möglichkeit, in diese Segmente zu investieren, was zu einem Nettozufluss von Kapital und zu einer höheren Gesamtbewertung führen kann.

Isolierung des Problemkindes: Durch die Abspaltung der giftigen Monsanto-Bayer-Marke „Roundup“ aus dem Segment Crop Science können die Segmente Pharmaceuticals und Consumer Health enorm profitieren. Dies ist auch im Hinblick auf die ESG-Bewertung der Spin-offs von hoher Relevanz.

US-Börsennotierung: Aufgrund der Markttiefe an den US-Börsen und der Aktionärskultur in den USA ist bei einer Notierung an US-Börsen eine insgesamt höhere Bewertung der Bayer-Spin-offs denkbar.

Positive Analystenschätzungen: Analysten von JPMorgan Chase und Credit Suisse schätzen den aktuellen Konglomeratsabschlag der Bayer AG auf 25 Prozent bzw. sogar 40 Prozent.

Risiken:

Gewerkschaften: Die deutsche Politik und die Gewerkschaften werden sich gegen eine Aufspaltung wehren, insbesondere gegen eine Trennung von Pharma und Consumer Health. Francesco Grioli, der sowohl im Vorstand der Gewerkschaft als auch im Aufsichtsrat von Bayer sitzt, hat sich klar gegen eine Aufspaltung ausgesprochen. Dies deutet auf mögliche Konflikte auf Managementebene hin.

Bill Anderson: Als nicht deutscher Außenseiter und Newby könnte es der neue CEO schwer haben, sich in möglichen Konflikten durchzusetzen, die bei Bayer im Zuge der möglichen Aufspaltung entstehen könnten. Dies würde wiederum das Vertrauen der Aktionäre beeinträchtigen.

Mögliche Verschärfung der Monstanto-Problematik: Sollte es zu weiteren Rechtsstreitigkeiten um das Monsanto-Produkt „Round-Up“ kommen, könnte dies einer Abspaltung der Sparte Crop Science vorerst im Wege stehen. Das Management möchte vermeiden, dass ein Spin-off direkt in die Insolvenz schlittert.

Spin-Off: Implikationen für Aktionäre

Unter einem Spin-off versteht man die Ausgliederung von Unternehmensanteilen. Neben zahlreichen regulatorischen und organisatorischen Maßnahmen müssen Aktiengesellschaften, die einen Spin-off durchführen wollen, auch dafür Sorge tragen, dass die bisherigen Aktionäre keinen finanziellen Nachteil erleiden. Je nachdem, was mit dem ausgegliederten Unternehmensteil geschieht, gibt es verschiedene Möglichkeiten, die Aktionäre zu entschädigen.

Die ausgegliederte Division wird verkauft: In diesem Fall fließt dem Unternehmen durch den Verkauf zusätzliche Liquidität zu. Diese kann zum Teil die eigene Bilanz verbessern (Schulden abbauen) oder neues Investitionskapital zur Verfügung stellen, das in weiteres Wachstum investiert werden kann. In der Regel wird der Verkaufserlös ganz oder teilweise in Form einer Sonderdividende an die Aktionäre ausgeschüttet. Es kann auch vereinbart werden, dass die Anteilseigner als Teil des Verkaufspreises für ihre Anteile an dem abgespaltenen Geschäftsbereich Aktien des Käufers erhalten.

Gründung eines Tochterunternehmens: Hier behält die AG die Kontrolle über die neu gegründete Gesellschaft, indem sie den größten Teil des Eigenkapitals bereitstellt und in der Regel auch die Mehrheit der Stimmrechte behält. Die Aktionäre der AG erhalten in der Regel Anteile an der Tochtergesellschaft, die als Teil ihres Portfolios behandelt werden.

Ausgegliederte Division als eigenständige Gesellschaft: In diesem Fall wird die Sparte aus der AG ausgegliedert und als eigenständiges Unternehmen geführt. Die Aktionäre der AG erhalten in der Regel Anteile an der neu gegründeten Gesellschaft im Verhältnis ihrer Anteile an der AG. Die Anteile an der ausgegliederten Gesellschaft können den Aktionären entweder direkt oder in Form von Bezugsrechten zugeteilt werden. Ein Bezugsrecht kann ausgeübt werden, um Anteile an der neuen Gesellschaft zu erwerben oder an Dritte zu veräußern.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Analystenschätzungen und Kursziele der Bayer-Aktie

Bayer Aktie Prognose Übersicht

21 Analysten haben ein durchschnittliches Bayer Kursziel von 38,38 EUR abgegeben. Damit liegt es +44,94 % über dem aktuellen Aktienkurs. Das oberste Kursziel sehen Analysten bei 68,00 EUR (+156,80 % höher), das unterste bei 25,00 EUR (-5,59 % niedriger).

4 Analysten empfehlen Bayer zum Kauf, 16 zum Halten und 1 zum Verkauf.

Bayer Aktie: Basisdaten

Fazit: Bayer-Aktie Prognose 2023

Seit der Übernahme von Monsanto kämpft die Bayer AG nicht nur mit einer schwächelnden Profitabilität, sondern auch mit einer hohen Verschuldung. Nachdem sich die Wolken vorerst gelichtet haben, trifft der Halbjahresbericht 2023 einen empfindlichen Nerv, die Profitabilität schwankt wieder und die starke Sparte Crops schwächelt extrem. Immerhin zeigt das Unternehmen mit den getätigten Investitionen in Forschung und Entwicklung den Willen, wieder zur Spitze aufzuschließen und die Bayer-Aktie wieder zu einem Top-Performer in ihrer Kategorie zu machen.

Dennoch steht der Konzern auch im zweiten Halbjahr 2023 vor zahlreichen Hürden, die es zu überwinden gilt, um einerseits das Vertrauen der Anleger zurückzugewinnen und andererseits die bestehende Unterbewertung durch steigende Kurse tatsächlich zu beseitigen. Dabei kommt dem neuen CEO eine entscheidende Rolle zu. Wird er sich für eine Aufspaltung des Mischkonzerns entscheiden?

Zahlreiche Studien belegen, dass Spin-offs (Ausgliederungen von Unternehmensteilen) häufig eine lukrative Investitionsmöglichkeit darstellen. Je nachdem, ob und welche Art von Spin-off gewählt wird, kann es sinnvoll sein, bereits Bayer-Aktien zu halten. Sowohl der Mutterkonzern als auch die ausgegliederten Sparten können neues Kurspotenzial freisetzen. Wichtig ist jedoch, jetzt nicht blind die Aktie zu kaufen. Als wichtige Unterstützung ist der Bereich zwischen 40 und 45 Euro anzusehen. Dieser sollte nach Möglichkeit nicht nachhaltig unterschritten werden. Auf der Gegenseite könnte ein Kaufsignal entstehen, wenn die noch als Widerstand wirkende 200-Wochen-Linie nachhaltig überwunden wird. Das beste Chance-Risiko-Verhältnis bietet aus unserer Sicht das Schreiben von Put-Optionen. Diese können genutzt werden, um einen günstigeren Einstieg in die Bayer Aktie zu handeln und zusätzlich Prämieneinnahmen zu generieren.

Unabhängig davon, ob es zu einer Restrukturierung oder Abspaltung einzelner Geschäftsbereiche kommt oder nicht, ist die Bayer-Aktie aufgrund ihrer Bewertung und ihrer Zukunftsperspektiven für langfristig orientierte Anleger ein attraktives Investment. Dennoch plädieren wir für ein striktes Risikomanagement! Formuliere deine Anlagestrategie und verschiedene Szenarien, um auf alle Eventualitäten vorbereitet zu sein.

Wenn Sie erfahren möchten, wie Sie Ihr Vermögen zu jedem Zeitpunkt vor Crashs und Krisen schützen und außerdem Profite aus der Inflation schlagen können, dann schauen Sie jetzt unseren kostenlosen Online-Workshop mit Chefhändler Adrian Schmid an.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Merken Sie sich: Ohne ein strategisches und verlässliches Risikomanagement, setzten Sie sich unnötigem Stress aus. Gleichzeitig wird Ihr Kapital mit hoher Wahrscheinlichkeit immer wieder schrumpfen.

Bonus:

Um von einer Ausgliederungssituation zu profitieren und gleichzeitig das Risiko möglichst gering zu halten, kann es sinnvoll sein, Call-Optionen zu erwerben, deren Laufzeit einige bis mehrere Wochen über den Ausgliederungsstichtag hinausgeht. Als Inhaber einer Call-Option haben Sie den gleichen Anspruch auf Bezugsrechte bzw. Zuteilung von Aktien der ausgegliederten Unternehmensbereiche. Gleichzeitig ist dein Verlustrisiko auf die gezahlte Prämie beschränkt. Aufgrund einer möglichen Unsicherheit über die Auswirkungen eines Spin-Offs auf die jeweiligen Aktienkurse hat dieses Ereignis zudem keinen oder nur einen geringen Einfluss auf den Preis der Call-Option, sodass diese ein hervorragendes Chance-Risiko-Verhältnis bietet.

Bildquelle(n): Bayer AG, shutterstock

Themen: