- Ratgeber

- | 35 min. Lesezeit

Startseite » Ratgeber » Richtig Geld anlegen 2024: Der ultimative Anlagenvergleich

Richtig Geld anlegen: Der ultimative Anlagenvergleich 2024

-

Ajder Veliev

Ajder Veliev

- | Letzte Aktualisierung am

Sie haben 10.000 Euro auf der hohen Kante und fragen sich, wie Sie dieses Geld richtig anlegen können? Diese Frage stellen sich viele Privatanleger und fühlen sich bei der Suche nach der Antwort wie im Finanzdschungel. Aufgrund der Vielzahl von Anlagemöglichkeiten kann man leicht den Überblick verlieren.

Deshalb untersuchen wir in unserem Artikel „Richtig Geld anlegen: Der ultimative Anlagenvergleich 2024“ die verschiedenen Möglichkeiten zur Geldanlage. Wir werden ihre Vor- und Nachteile beleuchten und Ihnen helfen, die beste Entscheidung für Ihre finanzielle Zukunft zu treffen. Denn die richtige Geldanlage ist mehr als nur eine finanzielle Entscheidung – sie ist ein Schritt auf dem Weg zu einem abgesicherten Leben mit mehr Möglichkeiten.

Blitzstart: Erfahren Sie in unserem brandneuen kostenlosen Online-Workshop, wie Sie noch heute mit der idealen Vorgehensweise für effizienten Vermögensaufbau starten. Hier geht’s zum kostenlosen Online-Workshop.

Sicher Geld anlegen auf dem Girokonto

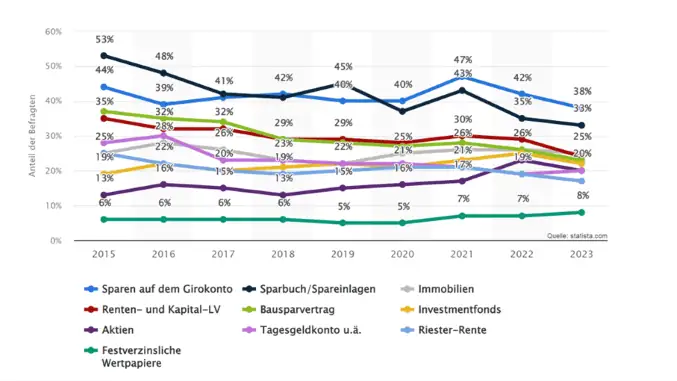

Trotz Inflationsraten von 6,4 Prozent (Durchschnitt 2023), nutzen im Jahr 2023 immer noch rund 38 Prozent der Deutschen das Girokonto für ihre Geldanlage.[1] Was sind die Gründe dafür? Ist es die Bequemlichkeit, das mangelnde Wissen über andere Anlageoptionen oder die Wahrnehmung, dass das Geld auf einem Girokonto sicher ist? Denn das ist es nicht!

Das Girokonto: Die Performance

Chancen

Die meisten Girokonten bieten, wie ein Vergleich auf Check24 zeigt, sehr niedrige oder gar keine Zinsen.[2] Hätten Sie 10.000 Euro von 2012 bis 2023 auf einem unverzinsten Girokonto liegen lassen, würde da immer noch ein Guthaben von 10.000 Euro stehen.

Risiko

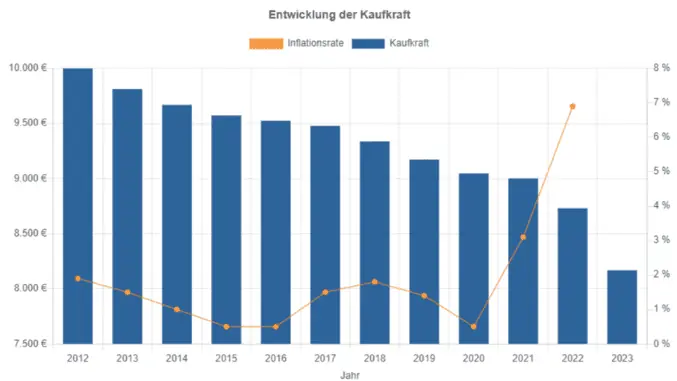

Jedoch sind diese 10.000 Euro an heutiger Kaufkraft gemessen nur noch 8.166 Euro wert. Der Grund: Eine durchschnittliche Preissteigerung der letzten 10 Jahre von 1,9 Prozent, hat zu einem Kaufkraftverlust in Höhe von insgesamt 18,3 Prozent geführt (vgl. Grafik[3] unten).

Jetzt wissen Sie: Das Sparen auf einem Girokonto ist in Zeiten von hoher Inflation nicht die beste Option. Zwar ist das Geld auf einem Girokonto sofort verfügbar, ein negativer Realzins frisst jedoch nach und nach die Kaufkraft des Guthabens auf. Diesen Wertverlust hätten Sie durch eine Kapitalanlage mit einer höheren Rendite begrenzen bzw. vermeiden könnten.

Dennoch punktet das Girokonto im Alltag mit folgenden Vorteilen.

Vorteile eines Girokontos

Zugänglichkeit und Teilnahme am Zahlungsverkehr: Ein Girokonto ermöglicht Ihnen einen jederzeitigen Zugriff auf Ihr Geld für alltägliche Bankgeschäfte wie Überweisungen oder Online-Einkäufe, unabhängig von Ort und Zeit. Es erlaubt Ihnen auch die Teilnahme am bargeldlosen Zahlungsverkehr, durch den Sie Gehälter, Renten und Sozialleistungen empfangen sowie Rechnungen begleichen können.

Übersichtlichkeit und Flexibilität: Mit Hilfe des Online-Bankings können Sie Ihre Finanzen jederzeit überblicken, Ihre Einnahmen und Ausgaben nachvollziehen und besser planen. Darüber hinaus bietet ein Girokonto die Möglichkeit zur Überziehung, was bei unerwarteten Ausgaben von Vorteil sein kann.

Sicherheit: Die gesetzliche Einlagensicherung schützt Ihr Geld bis zu einem Betrag von 100.000 Euro. Selbst im Falle einer Bankeninsolvenz müssen Sie keine Verluste befürchten.

Nachteile eines Girokontos

Den Vorteilen stehen folgende Nachteile des Girokontos gegenüber:

Keine Guthabenzinsen, hohe Überziehungszinsen: Girokonten bieten in der Regel nur sehr geringe oder gar keine Zinsen auf Ihr Guthaben. Wenn Sie Ihr Konto überziehen, können hohe Dispositionszinsen anfallen.

Kontoführungsgebühren: Viele Banken, wie z.B. die Deutsche Bank, Postbank und die HypoVereinsbank erheben Gebühren für die Kontoführung. Je nach Bank und Kontomodell kommen da schon mal mindestens 6,90 Euro pro Monat[4] zusammen. Zusätzlich können Kosten für bestimmte Dienstleistungen wie beleghafte Überweisungen oder das Abheben von Bargeld anfallen.

Transparenz und Zugriff des Staates: Ein Girokonto ist ein „gläsernes“ Konto. Behörden können jederzeit Einsicht in Ihre Kontobewegungen nehmen. Im Falle von Schulden oder rechtlichen Problemen kann der Staat auf Ihr Girokonto zugreifen und es sperren lassen.

Die Besonderheiten eines Girokontos

Ein Girokonto ist ein Alleskönner im Finanzbereich: Zahlungsverkehr, Überweisungen, Kartenzahlungen und oft sogar Online-Banking. Bevor Sie eines eröffnen, sollten Sie sich über Gebühren, Dispozinsen, Geldautomaten-Netzwerk und mögliche Bonusleistungen informieren. Vergessen Sie nicht, dass durch die gesetzliche Einlagensicherung Beträge über 100.000 Euro nicht geschützt sind.

Fazit: Girokonto nur als Gehaltskonto nutzen

Natürlich kommen Sie heutzutage um ein Girokonto nicht herum. Schließlich benötigen Sie ein Gehaltskonto, mit dem Sie ihre Rechnungen zahlen können. Nur zur Geldanlage ist das Girokonto aufgrund der geringen Verzinsung nicht geeignet. Dafür gibt es deutlich bessere Alternativen. Ist das Sparbuch eine davon?

| Jahr | Inflationsrate in % | Kaufkraft Anfang des Jahres in EUR | Kaufkraftverlust in % (Kumuliert) | Kaufkraftverlust in EUR (Kumuliert) | Kaufkraft Ende des Jahres in EUR |

|---|---|---|---|---|---|

| 2012 | 1,9 | 10.000 | 1,86 | 186,46 | 9.813,54 |

| 2013 | 1,5 | 9.813,54 | 3,31 | 331,49 | 9.668,51 |

| 2014 | 1,0 | 9.668,51 | 4,27 | 427,21 | 9.572,79 |

| 2015 | 0,5 | 9.572,79 | 4,75 | 474,84 | 9.525,16 |

| 2016 | 0,5 | 9.525,16 | 5,22 | 522,23 | 9.477,77 |

| 2017 | 1,5 | 9.477,77 | 6,62 | 662,29 | 9.337,71 |

| 2018 | 1,8 | 9.337,71 | 8,27 | 827,40 | 9.172,60 |

| 2019 | 1,4 | 9.172,60 | 9,54 | 954,04 | 9.045,96 |

| 2020 | 0,5 | 9.045,96 | 9,99 | 999,05 | 9.000,95 |

| 2021 | 3,1 | 9.000,95 | 12,70 | 1.269,69 | 8.730,31 |

| 2022 | 6,9 | 8.730,31 | 18,33 | 1.833,20 | 8.166,80 |

Das Sparbuch als richtige Form der Geldanlage?

Das Sparbuch ist eine der ältesten und bekanntesten Anlageformen in Deutschland. Sparbücher gibt es seit über 200 Jahren. Das traditionelle Anlageprodukt ist in den Augen vieler Deutschen einfach und sicher. Ein Grund, warum es im Jahr 2023 noch von ca. 33 Prozent der Deutschen zur Geldanlage genutzt wird.[5] Jedoch kann es in Zeiten von steigenden Preisen und Zinsen nicht mit anderen Anlageformen mithalten, die höhere Renditen bieten.

Das Sparbuch: Die Performance

Chancen

Risiko

Dies ist eine Zumutung für Sparer, die ihr Geld nicht nur sicher, sondern auch rentabel anlegen möchten. Wer ein Sparbuch zur Aufbewahrung größerer Beträge nutzt oder gar für die Altersvorsorge einsetzt, verschenkt über die Jahre gewaltige Beträge an die Bank oder Sparkasse.

Hätten Sie von 2012 bis 2023 10.000 Euro auf einem mit durchschnittlich 0,46 Prozent verzinsten Sparbuch liegen lassen, wäre die Kaufkraft auf 8.525 Euro gesunken. Durch den durchschnittlichen Real-Zinssatz von -1,44 Prozent (-1,9 Prozent Inflation + 0,46 Prozent Guthabenzins) hätten Sie sich mit einem Kaufkraftverlust von 15,84 Prozent abfinden müssen.

Dennoch punktet das Sparbuch mit folgenden Vorteilen.

Die Vorteile eines Sparbuchs

Sicherheit: Ein Sparbuch bietet eine hohe Sicherheit, da die Einlagen bis zu einem Betrag von 100.000 Euro pro Kunde und Bank durch die gesetzliche Einlagensicherung abgesichert sind. Zudem kann durch den Namensanspruch nur die Person Transaktionen durchführen, die namentlich im Buch aufgeführt ist.

Einfachheit: Die Handhabung eines Sparbuchs ist einfach und die Neueröffnung unkompliziert, was es besonders für Spar-Einsteiger attraktiv macht. Es wird keine Schufa-Auskunft benötigt. Kontoführungsgebühren fallen in der Regel keine an.

Flexibilität: Ein Sparbuch ermöglicht es, jederzeit Geld einzuzahlen oder abzuheben, wobei es monatliche Auszahlungslimits gibt. Sparbücher sind flexibler als Sparbriefe und Festgeldkonten.

Die Nachteile eines Sparbuchs

Den Vorteilen stehen folgende Nachteile des Sparbuchs gegenüber:

Niedrige Zinsen und Inflation: Die Zinsen für Sparbücher sind in der Regel sehr niedrig, oft nur 0,01 Prozent pro Jahr. Der durchschnittliche Guthabenzins aller Sparkassen liegt aktuell bei 0,25 Prozent[8] (Stand November 2023). Liegt die Inflationsrate über dem Guthabenzins, wird der reale Wert des Geldes auf einem Sparbuch im Laufe der Zeit sinken.

Auszahlungslimits: Es gibt ein monatliches Auszahlungslimit von 2.000 Euro, für höhere Beträge ist eine Kündigung notwendig. Wenn Sie Ihr Sparbuch auflösen möchten, müssen Sie eine Kündigungsfrist von meist drei Monaten einhalten.

Keine Überweisungen: Mit einem Sparbuch können Sie Geld nur an sich selbst, an Ihr Referenzkonto überweisen. Überweisungen an andere Personen sind nicht möglich. Für Auszahlungen müssen Sie oft einen Bankschalter aufsuchen.

Das Sparbuch: Die Besonderheiten

Wussten Sie, dass es zwei Arten von Sparbüchern gibt? Das Namens-Sparbuch und das Überbringer-Sparbuch. In beiden Fällen dürfen jedoch bei den meisten Banken nur 2.000 Euro im Monat abgehoben werden. Denn der ursprüngliche Sinn eines Sparbuchs besteht darin, mit regelmäßigen Einzahlungen auf etwas Großes hin zu sparen.

Fazit Sparbuch: Geldaufbewahrung ja - Geldanlage nein

Insgesamt ist das Sparbuch eine sichere, aber renditeschwache Anlageform. Es eignet sich für Sparer, die Wert auf Sicherheit und Einfachheit legen. Wer jedoch eine höhere Rendite erzielen möchte, sollte sich nach alternativen Anlageformen umsehen. Eine echte Alternative ist Tagesgeld und Festgeld. Diese sind sicher und bieten aktuell wieder Zinsen von 3 Prozent und mehr.

| Jahr | Kaufkraft Anfang des Jahres in EUR | Kaufkraftverlust in % (Kumuliert) | Kaufkraftverlust in EUR (Kumuliert) | Kaufkraft Ende des Jahres in EUR |

|---|---|---|---|---|

| 2012 | 10.000 | 1,44 | 144,00 | 9.856,00 |

| 2013 | 9.856,00 | 2,88 | 285,93 | 9.714,07 |

| 2014 | 9.714,07 | 4,32 | 425,81 | 9.574,19 |

| 2015 | 9.574,19 | 5,76 | 563,68 | 9.436,32 |

| 2016 | 9.436,32 | 7,20 | 699,56 | 9.300,44 |

| 2017 | 9.300,44 | 8,64 | 833,49 | 9.166,51 |

| 2018 | 9.166,51 | 10,08 | 965,48 | 9.034,52 |

| 2019 | 9.034,52 | 11,52 | 1.095,58 | 8.904,42 |

| 2020 | 8.904,42 | 12,96 | 1.223,81 | 8.776,19 |

| 2021 | 8.776,19 | 14,40 | 1.350,18 | 8.649,82 |

| 2022 | 8.649,82 | 15,84 | 1.474,74 | 8.525,26 |

Eignet sich ein Tagesgeldkonto für die Geldanlage?

Wer Erspartes noch auf dem Sparbuch oder auf dem Girokonto herumliegen hat, der bekommt mit dem Tagesgeld-Konto eine deutlich bessere Alternative. Tagesgeld ist eine Form der Geldanlage, bei der Sie ihr Geld auf einem speziellen Konto, dem Tagesgeld-Konto, anlegen. Es ist das Konto neben ihrem Girokonto.

Das Tagesgeldkonto: Die Performance

Chancen

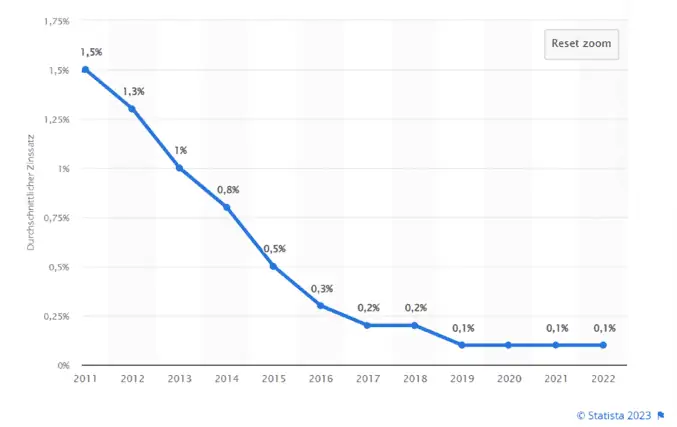

Im Gegensatz zum Girokonto und dem Sparbuch gibt es für ihr Guthaben auf dem Tagesgeld-Konto aktuell bis zu 3 Prozent p.a. Zinsen.[9] Jedoch ist das nur die halbe Wahrheit. Der durchschnittliche Zinssatz von Tagesgeldkonten im Vergleichszeitraum von 2012 bis 2022 lag lediglich bei ca. 0,17 Prozent (vgl. Grafik[10]).

Risiko

Hätten Sie von 2012 bis 2023 10.000 Euro auf einem mit durchschnittlich 0,17 Prozent verzinsten Tagesgeldkonto liegen lassen, wäre die Kaufkraft auf 8.253,35 Euro gesunken. Durch den durchschnittlichen Real-Zinssatz von -1,73 Prozent (-1,9 Prozent Inflation + 0,17 Prozent Guthabenzins) hätten Sie innerhalb dieser Dekade einen Kaufkraftverlust von 19,03 Prozent erlitten.

Dennoch profitieren Tagesgeld-Nutzer u.a. von diesen Vorteilen:

Die Vorteile eines Tagesgeldkontos

Flexibilität und Einfachheit: Tagesgeldkonten zeichnen sich durch ihre leichte Zugänglichkeit und Handhabung aus. Sie ermöglichen einen jederzeitigen Zugriff auf Ihre Ersparnisse ohne Kündigungsfristen, was Ihnen finanzielle Flexibilität bietet. Die Handhabung ist unkompliziert, oft ohne komplexe Bedingungen, und ermöglicht eine einfache Online-Verwaltung.

Zinsen, die sich lohnen: Tagesgeldkonten sind oft attraktiver als herkömmliche Spar- oder Girokonten, da sie in der Regel höhere Zinssätze bieten. Darüber hinaus sind sie eine kosteneffiziente Sparoption, da die meisten Tagesgeldkonten keine Kontoführungsgebühren erheben.

Hohe Sicherheit: Ihr Geld ist sicher auf einem Tagesgeldkonto, da die gesetzliche Einlagensicherung Beträge bis zu 100.000 Euro pro Einleger und pro Kreditinstitut schützt. Solange Sie diese Grenze nicht überschreiten, besteht keine Sorge um die Sicherheit Ihres Geldes.

Die Nachteile eines Tagesgeldkontos

Den Vorteilen stehen folgende Nachteile des Tagesgeldkontos gegenüber:

Zinsschwankungen und kein garantierter Zinssatz: Die Zinsen auf Tagesgeldkonten können variieren und sind oft nicht festgeschrieben. Das bedeutet, dass Ihre Rendite von den aktuellen Marktbedingungen abhängt und es keine Garantie für einen konstanten Zinssatz gibt.

Einschränkungen bei Topkonditionen und Kontofunktionen: Manchmal gelten Topkonditionen nur zeitlich beschränkt und in der Regel nur für Neukunden. Außerdem kann ein Tagesgeldkonto nicht wie ein Girokonto geführt werden. Überweisungen oder Daueraufträge sind zum Beispiel nicht möglich. Dafür benötigen Sie ein Girokonto.

Niedrigere Zinsen als andere Anlageformen: Die Zinsen auf Tagesgeldkonten sind im Vergleich zu anderen Anlageklassen meist niedriger. Wenn Sie also eine höhere Rendite erzielen möchten, sollten Sie sich nach Alternativen wie Aktien umsehen.

Das Tagesgeldkonto: Die Besonderheiten

Unser Tipp: Verwenden Sie Tagesgeld-Konten als kurzfristige Sparkonten für das nächste Auto, die Hochzeit oder den nächsten großen Urlaub. Am besten überweisen Sie gleich nach dem monatlichen Gehaltseingang per Dauerauftrag einen festen Betrag von ihrem Girokonto auf das Tagesgeldkonto.

Durch die Trennung von ihren alltäglichen Ausgaben werden Sie ihre Sparziele tendenziell schneller erreichen. Denn einerseits werden Sie ihr Geld durch die automatische Überweisung bei Gehaltseingang vermutlich gar nicht so vermissen. Andererseits besteht immer noch die psychologische Hürde, das Geld erst wieder auf das Girokonto überweisen zu müssen. Denn eine Karte, mit der das Tagesgeld-Konto direkt angezapft werden kann, gibt es nicht.

Fazit Tagesgeldkonto: Perfekt für den Notgroschen

Bitte beachten Sie jedoch, dass Tagesgeldkonten nicht dazu gedacht sind, hohe Renditen zu erzielen, sondern eher als sicherer Ort, um Geld aufzubewahren und eine moderate Rendite zu erzielen. Ein wenig mehr Zinsen gibt es für Festgeld.

| Jahr | Kaufkraft Anfang des Jahres in EUR | Kaufkraftverlust in % (Kumuliert) | Kaufkraftverlust in EUR (Kumuliert) | Kaufkraft Ende des Jahres in EUR |

|---|---|---|---|---|

| 2012 | 10.000,00 | 1,73 | 173,00 | 9.827,00 |

| 2013 | 9.827,00 | 3,46 | 343,01 | 9.656,99 |

| 2014 | 9.656,99 | 5,19 | 510,07 | 9.489,93 |

| 2015 | 9.489,93 | 6,92 | 674,25 | 9.325,75 |

| 2016 | 9.325,75 | 8,65 | 835,58 | 9.164,42 |

| 2017 | 9.164,42 | 10,38 | 994,13 | 9.005,87 |

| 2018 | 9.005,87 | 12,11 | 1.149,93 | 8.850,07 |

| 2019 | 8.850,07 | 13,84 | 1.303,04 | 8.696,96 |

| 2020 | 8.696,96 | 15,57 | 1.453,49 | 8.546,51 |

| 2021 | 8.546,51 | 17,30 | 1.601,35 | 8.398,65 |

| 2022 | 8.398,65 | 19,03 | 1.746,65 | 8.253,35 |

Was ist Festgeld und wie viel Rendite ist für Anleger möglich?

Beim Festgeld oder auch Termingeld legen Sie ihr Geld für eine vorher fest vereinbarten Laufzeit an. Die Anlagedauer kann dabei von einem Monat bis mehrere Jahre frei gewählt werden. Entsprechend dem gewählten Zeitraum erhalten Sie von der Bank einen festgeschriebenen Zinssatz, der sich während der Laufzeit auch nicht mehr ändert.

Das Festgeld: Die Performance

Chancen

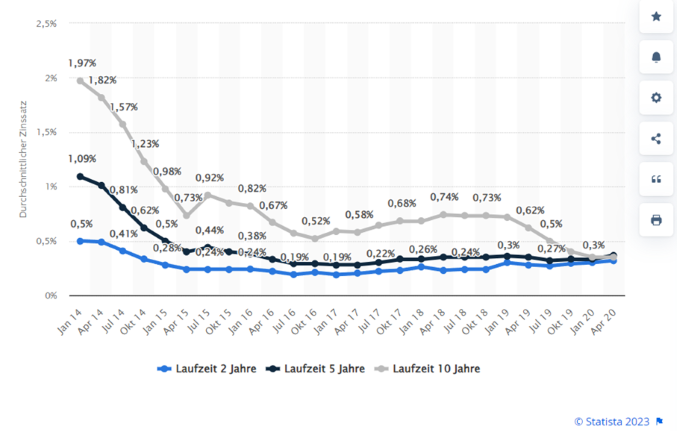

Wer momentan überlegt 10.000 Euro für 12 Monate fest anzulegen, bekommt von dem schwedischen Anbieter Klarna aktuell 4,04 Prozent Zinsen pro Jahr (Stand: November 2023).[11] Aber selbst das reicht nicht aus, um die aktuelle Inflation von 6,4 Prozent (Durchschnitt 2023) auszugleichen.

Die historischen Renditen für eine Festgeldanlage über 10 Jahre waren deutlich niedriger (vgl. Grafik[12] unten).

Risiko

Hätten Sie im Jahr 2012 einen Geldbetrag von 10.000 Euro auf 10 Jahre fest angelegt, dann hätten Sie pro Jahr ca. 2,2 Prozent Zinsen erhalten. Durch den positiven Realzins von 0,3 Prozent (-1,9 Prozent Inflation und +2,2 Prozent Guthabenzins), wäre ihre Kaufkraft innerhalb dieser Dekade um 3,3 Prozent angestiegen.

Bei Festgeldanlagen außerhalb des Euroraums besteht zusätzlich ein Währungsrisiko. Verliert die Fremdwährung während der Anlageperiode mehr an Wert, als Sie Rendite erhalten, dann verlieren Sie unter dem Strich Geld.

Die Vorteile von Festgeld

Sicherheit: Festgeldkonten sind in der Regel bis zu einem Betrag von 100.000 Euro pro Kunde durch die gesetzliche Einlagensicherung abgesichert. Wenn Sie Ihr Geld in Euro anlegen, vermeiden Sie das Risiko von Währungsschwankungen, die Ihre Rendite beeinträchtigen könnten.

Feste Rendite und Planbarkeit: Mit Festgeld können Sie eine garantierte Rendite erzielen. Der Zinssatz wird bei Vertragsabschluss festgelegt und bleibt über die gesamte Laufzeit unverändert. Anleger können ihre zukünftigen Erträge genau berechnen.

Attraktive Zinsen bei längeren Laufzeiten: Im Allgemeinen gilt: Je länger die Laufzeit des Festgeldkontos, desto höher sind die Zinsen, die Sie verdienen können.

Die Nachteile von Festgeld

Kein Zugriff und Mindesteinlage: Während der Laufzeit des Festgeldkontos haben Sie keinen Zugriff auf Ihr Geld. Dies kann problematisch sein, wenn Sie unerwartet Geld benötigen. Zudem erfordern manche Festgeldkonten eine Mindesteinlage, die für einige Anleger zu hoch sein könnte.

Zins- und Inflationsrisiko: Wenn die Zinsen steigen, nachdem Sie Ihr Geld angelegt haben, profitieren Sie nicht von den höheren Zinsen. Ihr Geld ist zu dem festgelegten Zinssatz eingefroren. Ist die Inflation höher ist als der Zinssatz auf Ihrem Festgeldkonto, verliert Ihr Geld an Kaufkraft.

Fehlende Flexibilität: Im Gegensatz zu anderen Anlageformen wie Tagesgeldkonten bietet Festgeld weniger Flexibilität. Denn eine vorzeitige Kündigung, sowie zwischenzeitliche Abhebungen und Einzahlungen sind meist nicht möglich.

Die Besonderheiten von Festgeld

Der Zinssatz für das Festgeld hängt von Anlagedauer, Anlagehöhe und Anlageort ab. Oft locken kleine und unbekannte Banken aus dem Ausland mit höheren Zinsen aufs Festgeld, bieten aber meist nicht die Sicherheiten wie Banken innerhalb der Europäischen Union. Hier sind, wie auch beim Tagesgeld, Festgeld-Einlagen durch die gesetzliche Einlagensicherung abgesichert.

Fazit Festgeld

Auch wenn Festgeld theoretisch dazu dienen kann, die Schwankungen ihres Anlageportfolios zu senken, ist es für die Geldanlage wenig geeignet. Einerseits kann Festgeld nicht für plötzlich auftretende finanzielle Notfälle verwendet werden. Andererseits reicht eine Festgeld-Anlage meist auch nicht für einen Inflationsausgleich.

| Jahr | Kaufkraft Anfang des Jahres in EUR | Kaufkraftzuwachs in % (Kumuliert) | Kaufkraftzuwachs in EUR (Kumuliert) | Kaufkraft Ende des Jahres in EUR |

|---|---|---|---|---|

| 2012 | 10.000,00 | 0,30 | 30,00 | 10.030,00 |

| 2013 | 10.030,00 | 0,60 | 60,09 | 10.060,09 |

| 2014 | 10.060,09 | 0,90 | 90,27 | 10.090,27 |

| 2015 | 10.090,27 | 1,20 | 120,54 | 10.120,54 |

| 2016 | 10.120,54 | 1,50 | 150,9 | 10.150,90 |

| 2017 | 10.150,90 | 1,80 | 181,36 | 10.181,36 |

| 2018 | 10.181,36 | 2,10 | 211,90 | 10.211,90 |

| 2019 | 10.211,90 | 2,40 | 242,54 | 10.242,54 |

| 2020 | 10.242,54 | 2,70 | 273,26 | 10.273,26 |

| 2021 | 10.273,26 | 3,00 | 304,08 | 10.304,08 |

| 2022 | 10.304,08 | 3,30 | 334,99 | 10.334,99 |

Renten- oder Kapitallebensversicherungen für die Geldanlage?

Für 20 Prozent der Deutschen sind Lebens- und Rentenversicherungen immer noch feste Bausteine für die private Altersvorsorge.[13] Im Jahr 2021 wurden 4,9 Millionen neue Lebensversicherungen abgeschlossen (2020: +4,6 Millionen). Davon knapp 400.000 Kapitalversicherungen.[14] Doch ist diese Form der Geldanlage in Zeiten von Rekordinflation noch zweckmäßig?

Was ist eine Kapitallebensversicherung?

Für viele Deutsche war die kapitalbildende Lebensversicherung lange die perfekte Kombination aus Versicherungsschutz und Geldanlage. Konkret versteckt sich hinter dem Begriff eine Risikolebensversicherung, also eine Auszahlung im Todesfall, und ein Sparplan für die Altersvorsorge. Positiv ist, dass eine Auszahlung der Versicherungssumme in jedem Fall erfolgt. Entweder am Ende der Vertragslaufzeit an den Versicherungsnehmer oder bei dessen vorzeitigem Tod an die begünstigte Person.

Kapitallebensversicherung: Die Performance

Chancen

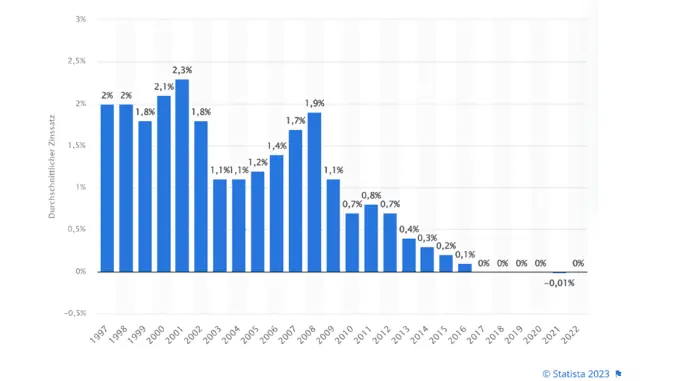

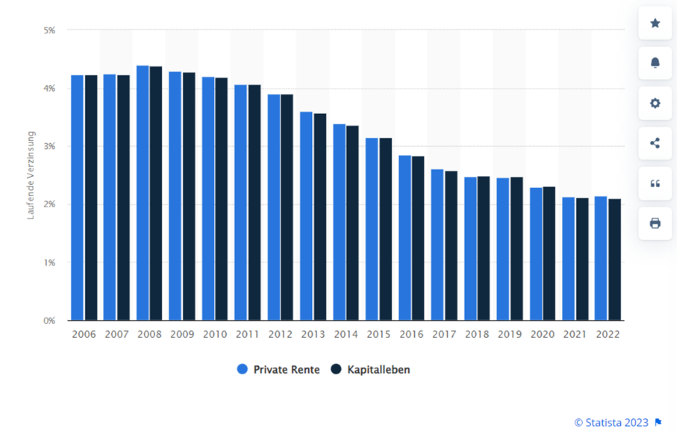

Die durchschnittliche Verzinsung von Kapitallebensversicherungen im Zeitraum von 2012 bis 2022 lag bei +2,9 Prozent (vgl. Grafik[15] unten).

Risiko

Nicht eingerechnet sind hier aber die Abschluss- und Verwaltungskosten. Eine durchschnittliche Inflationsrate 1,9 Prozent sorgt dafür, dass die Kaufkraft gerade so erhalten werden kann.

Dennoch profitieren Anleger in Kapitallebensversicherungen u.a. von diesen Vorteilen:

Vorteile einer Kapitallebensversicherung

Sichere Geldanlage: Kapitallebensversicherungen bieten eine sichere Möglichkeit, Geld anzulegen, da sie unabhängig von den Schwankungen des Marktes eine garantierte Auszahlung bieten.

Absicherung von Hinterbliebenen: Im Falle des Todes des Versicherungsnehmers bietet die Kapitallebensversicherung finanzielle Sicherheit für die Hinterbliebenen.

Steuerliche Vorteile: Die Beiträge zur Kapitallebensversicherung können steuerlich abgesetzt werden, und unter bestimmten Bedingungen kann die Auszahlung steuerfrei erfolgen.

Nachteile einer Kapitallebensversicherung

Den Vorteilen stehen folgende Nachteile der Kapitallebensversicherungen gegenüber:

Niedrige Rendite: Aufgrund des aktuell niedrigen Garantiezinses kann die Rendite einer Kapitallebensversicherung im Vergleich zu anderen Anlageformen gering sein.

Lange Vertragslaufzeiten: Kapitallebensversicherungen erfordern in der Regel eine langfristige Bindung, was zu mangelnder Flexibilität führen kann.

Hohe Verwaltungskosten: Je nach Anbieter können hohe Abschluss- und Verwaltungskosten anfallen, die den Gewinn aus der Versicherung reduzieren.

So investieren Sie von Beginn an wie ein Profi

In unserem brandneuen, kostenlosen Online-Workshop zeigt Ihnen Chefhändler Adrian Schmid die 4-Säulen Strategie, mit der bereits über 3000 unserer Kunden ohne Vorerfahrung jeden Monat 1 – 3 % Rendite an der Börse erzielen, ihr Kapital schützen und langfristig unabhängig werden.

- Von Beginn an wie ein Profi anlegen: Investieren Sie von Anfang an sicher und fehlerfrei - ohne Börsenerfahrung

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

- Die 4 Säulen der perfekten Strategie: Starten Sie mit der idealen Vorgehensweise für effizienten Vermögensaufbau

Besonderheiten einer Kapitallebensversicherung

Anfang 2022 wurde der Garantiezins für Neuverträge von 0,9 Prozent auf 0,25 Prozent gesenkt. Angesichtes einer geringeren Verzinsung von knapp über 2 Prozent und einer jährlichen Inflation von über 6 Prozent, verlieren Sie mit diesem Produkt aktuell über 4 Prozent Kaufkraft pro Jahr.

Und das ist noch nicht alles. Es kann Ihnen sogar passieren, dass Sie am Ende der Vertragslaufzeit möglicherweise nicht einmal mehr die volle Höhe der eingezahlten Beträge zurückerhalten. Versicherungsunternehmen wie die Allianz haben nämlich die 100-prozentige Beitragsgarantie abgeschafft.[16]

Fazit Kapitallebensversicherung: Es profitieren in erster Linie die Versicherer

Im Prinzip verdienen an dem Produkt nur die Versicherungsgesellschaften. Hohe Kosten für Vertrieb, Abschluss und Verwaltung schmälern zusätzlich die Rendite und werden oft nicht auf die gesamte Laufzeit verteilt, sondern in den ersten fünf Jahren von den Beiträgen abgezogen. Damit ist ein vorzeitiger Ausstieg aus dem oft über 30 Jahre laufenden Vertrag nur mit großen finanziellen Verlusten möglich. Kurzum, eine Kapitallebensversicherung ist eines der schlechtesten Produkte für die Geldanlage und Altersvorsorge.

| Jahr | Kaufkraft Anfang des Jahres in EUR | Relativer Kaufkraftzuwachs in % (Kumuliert) | Kaufkraftzuwachs in EUR (Kumuliert) | Kaufkraft Ende des Jahres in EUR |

|---|---|---|---|---|

| 2012 | 10.000,00 | 1 | 100,00 | 10.100,00 |

| 2013 | 10.100,00 | 2 | 201,00 | 10.201,00 |

| 2014 | 10.201,00 | 3 | 303,01 | 10.303,01 |

| 2015 | 10.303,01 | 4 | 406,04 | 10.406,04 |

| 2016 | 10.406,04 | 5 | 510,10 | 10.510,10 |

| 2017 | 10.510,10 | 6 | 615,20 | 10.615,20 |

| 2018 | 10.615,20 | 7 | 721,35 | 10.721,35 |

| 2019 | 10.721,35 | 8 | 828,57 | 10.828,57 |

| 2020 | 10.828,57 | 9 | 936,85 | 10.936,85 |

| 2021 | 10.936,85 | 10 | 1.046,22 | 11.046,22 |

| 2022 | 11.046,22 | 11 | 1.156,68 | 11.156,68 |

Was ist die Riester-Rente?

Die Riester-Rente gibt es seit 2001 und zählt zu der privaten Altersvorsorge, die mit staatlichen Zulagen und teilweise mit Steuerermäßigungen unterstützt wird. Mit dem Abschluss eines Riester-Renten-Vertrages zahlt man in der Ansparphase monatlich oder jährlich einen Mindestbetrag ein, um Anspruch auf die staatlichen Zulagen zu erhalten. Im Rentenalter bekommt man die Einlagen als Rente ausbezahlt. Solange man lebt.

Der Riester-Vertrag kann als Lebensversicherung, Banksparplan, Eigenheimrente (Wohn-Riester) oder als Fondssparplan abgeschlossen werden. Egal welche Variante gewählt wird, alle sind mit der sogenannten Beitragsgarantie ausgestattet. So bekommt man beim „Riestern“ mindestens die eingezahlten Sparbeträge und Zulagen wieder ausbezahlt.

Riester-Rente: Die Performance

Chancen

Generell ist es schwierig die Performance der Riester-Rente zu messen. Zu sehr hängt diese von der individuellen Situation ab.

Aufgrund der staatlichen Förderung lohnt sich ein Riester-Vertrag in erster Linie für Familien mit mehreren Kindern und Geringverdienern. Denn neben der Grundzulagen von 175 Euro pro Jahr, gibt es für jedes ab 2008 geborene und kindergeldberechtigte Kind 185 Euro dazu. Riester-Zulagen gibt es aber nur, wenn man jährlich mindestens 4 Prozent seines Bruttojahreseinkommens des letzten Jahres einbezahlt. Zusätzlich kann man die Einzahlungen in Höhe von maximal 2.100 Euro pro Jahr als Sonderausgabe in der Steuererklärung geltend machen. Aufgrund der Niedrigzinsphase lohnt sich Riestern für Sie nur dann, wenn der Staat den Großteil zu ihrer Altersvorsorge dazu gibt.

Deutlicher wird das an einem Beispiel: Eine alleinerziehende Mutter von zwei Kindern mit einem Bruttojahresgehalt von 25.000 Euro entschließt sich zu Riestern. Um die maximale staatliche Zulage zu bekommen, muss sie einen Anlagebetrag von 1.000 Euro (4 Prozent) in den Riester-Vertrag einbezahlen. Davon steuert der Staat jedoch einmal die Riester-Grundzulage von 175 Euro und zweimal die Kinderzulage von je 300 Euro – also insgesamt 775 Euro bei. So liegt der jährliche Eigenanteil der Mutter bei 225 Euro. Bei einer Zulagenquote von 77,5 Prozent hat die Mutter nach 30 Jahren dann ca. 30.000 Euro angespart. Selbst eingezahlt hat sie davon nur 6.750 Euro. Die restlichen 23.250 Euro kommen vom Staat. Das lohnt sich für die Mutter, denn alternative müsste die Mutter die jährliche Sparrate von 225 Euro zu ca. 8,7 Prozent pro Jahr anlegen, um nach 30 Jahren ungefähr auf die gleiche Summe zu kommen.

Für Besserverdiener kann die Steuerersparnis interessant sein.

Risiko

Ist der Leitzins niedrig, wirkt sich das auf Ihre Riester-Rente aus, da sie hauptsächlich in festverzinslichen Wertpapieren investiert. In der Niedrigzinsphase der letzten Jahre erzielten diese Anlagen weniger Gewinn. Das heißt, Ihre Altersvorsorge wächst langsamer und Sie könnten im Alter weniger Geld zur Verfügung haben.

Vorteile der Riester-Rente

Staatliche Förderung gerade für Familien: Die Riester-Rente kann eine attraktive staatliche Förderung in Form von Zulagen und Steuervorteilen bieten, die die Altersvorsorge erheblich unterstützen können. Familien und Alleinerziehende mit Kindern können von zusätzlichen staatlichen Zulagen profitieren, was die Riester-Rente besonders attraktiv macht.

Garantierte Mindestrente: Bei der Riester-Rente ist eine lebenslange Mindestrente garantiert. Das bedeutet, dass Sie sicher sein können, dass Sie im Alter eine zusätzliche Einkommensquelle haben.

Kapitalschutz und Pfändungssicherheit: Alle eingezahlten Beiträge und staatlichen Zulagen sind garantiert und stehen für die Auszahlungsphase zur Verfügung. Die angesparten Beiträge sind vor Pfändung geschützt, was bedeutet, dass das angesparte Kapital auch bei einer Privatinsolvenz oder beim Bezug von Sozialleistungen sicher ist.

Nachteile der Riester-Rente

Hohe Kosten und volle Besteuerung bei Auszahlung: Die Riester-Rente kann mit hohen Abschluss- und Verwaltungskosten verbunden sein, die die Rendite schmälern können. Die Auszahlungen aus der Riester-Rente müssen vollständig versteuert werden. Dies kann zu einer höheren Steuerlast im Alter führen.

Komplexität und eingeschränkte Flexibilität: Die Riester-Rente ist ein komplexes Produkt mit vielen verschiedenen Aspekten, die berücksichtigt werden müssen. Dies kann es für Verbraucher schwierig machen, die beste Entscheidung zu treffen. Dazu bietet diese Form der Altersvorsorge nur begrenzte Flexibilität in Bezug auf Auszahlungen. Eine Kapitalauszahlung bei Rentenbeginn ist nur bis zu 30 Prozent möglich und vor dem Erreichen des Rentenalters ist keine Auszahlung möglich.

Rückzahlung bei Auslandsaufenthalt: Wenn Sie Ihren Lebensabend außerhalb der EU verbringen möchten, müssen Sie alle erhaltenen staatlichen Zulagen und Steuererleichterungen zurückzahlen.

Fluch und Segen bei der Riester-Rente: Die Beitragsgarantie

Um der Beitragsgarantie nachzukommen, können die Anbieter der Riester-Renten das einbezahlte Geld nur in sehr risikoarme Fonds und Anleihen investieren. Darunter leidet die zu erwartende Rendite und entsprechend niedrig sind die Rentenzahlungen. Zusätzlich macht der abgesenkte Garantiezins auf nun 0,25 Prozent in Kombination mit den hohen Verwaltungs- und Abschlusskosten, das Produkt Riester-Rente für die Versicherer noch unprofitabler als bisher. In der Konsequenz hat die Deka, das Wertpapierhaus der Sparkassen, zum 1. Juni 2022 ihr Riester-Neugeschäft vollständig eingestellt. Ohne Reform steht die Riester-Rente damit vor dem Aus.

Fazit: Riester-Rente nur mit hoher Zulagenquote

Für Durchschnittsverdiener ohne Kinder lohnt sich Riestern tendenziell nicht. Weder profitieren sie von einem besonders hohen Steuervorteil noch von den gewichtigen Kinderzulagen. Sie sollten angesichts eines hohen Eigenanteils und des niedrigen Garantiezinses von 0,25 Prozent pro Jahr eine andere Form der Geldanlage wählen, damit sie ihren Lebensstandard im Alter halten können. Macht ein Immobilien-Investment mehr Sinn?

Mit Immobilien richtig Geld anlegen?

Sie wissen bereits: Im Rahmen der aktuellen Inflationsraten verliert ihr Erspartes auf den kaum bis niedrig verzinste Konten beständig an Kaufkraft. Eigentumswohnungen und Häuser hingegen gelten im Volksmund nicht nur als wertbeständig, sondern versprechen auch ordentliche Renditen. Oft werben Makler und Projektentwickler mit 4 bis 6 Prozent. Sind diese Traumrenditen für Privatanleger im Jahr 2023 und darüber hinaus noch realistisch?

Immobilien: Die Performance

Chancen

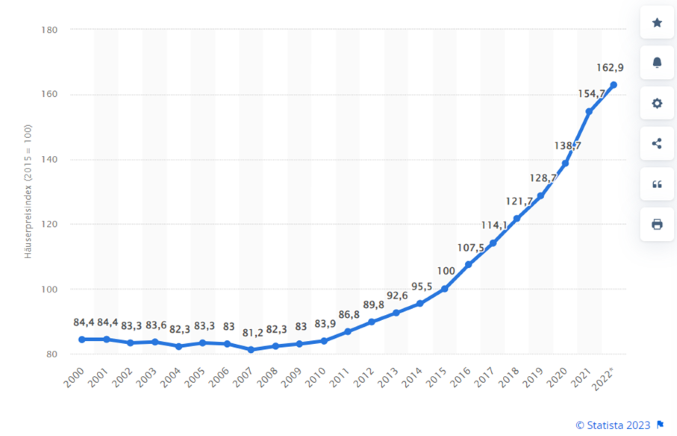

Die Preise für Häuser und Wohnungen in Deutschland sind in den letzten Jahren deutlich gestiegen. Im Zeitraum von 2012 bis 2022 waren es durchschnittlich 72 Prozent. Sehen können Sie das unten an der Entwicklung des Häuserpreisindex für Deutschland bis 2022[17].

Risiko

Bei einem Immobilieninvestment ist ein hoher Kapitaleinsatz notwendig. Dabei fallen im Vergleich zu anderen Anlageklassen sehr hohe Kaufnebenkosten an.

Immobilien-Investoren profitieren u.a. von diesen Vorteilen:

Vorteile einer Geldanlage in Immobilien

Stabilität und Wertzuwachs: Immobilien sind oft resistent gegenüber Inflation und Marktschwankungen, was sie zu einer stabilen Investition macht. Immobilien haben das Potenzial, im Laufe der Zeit an Wert zu gewinnen, was zu einem langfristigen Vermögenszuwachs führen kann.

Steuervorteile und Sicherheit für Kredite: Immobilieninvestoren können von verschiedenen steuerlichen Vorteilen profitieren, einschließlich der Möglichkeit, Kosten für die Herstellung oder Anschaffung der Immobilie steuerlich geltend zu machen. Immobilien können als Sicherheit für Kredite dienen, was Investoren zusätzliche finanzielle Möglichkeiten eröffnet.

Stetige Einnahmequelle: Durch die Vermietung einer Immobilie können regelmäßige Mieteinnahmen erzielt werden. Diese können dazu beitragen, die Kosten für die Instandhaltung der Immobilie und die Tilgung von Krediten zu decken.

Nachteile einer Geldanlage in Immobilien

Kapitalintensität und langfristige Bindung: Immobilieninvestitionen erfordern oft eine erhebliche Anfangsinvestition, was sie für einige Investoren unzugänglich machen kann. Immobilien sind eine langfristige Investition, die wenig Flexibilität bietet, insbesondere wenn schneller Zugang zu Kapital benötigt wird.

Instandhaltungskosten: Die Instandhaltung einer Immobilie kann hohe Kosten verursachen, insbesondere wenn größere Reparaturen oder Renovierungen erforderlich sind.

Risiko von Mietausfällen: Vermieter können mit Problemen wie Mietausfällen konfrontiert sein, die die erwarteten Renditen beeinträchtigen können.

Die Besonderheiten von Immobilien: Verdeckte Risiken

Das Klumpenrisiko

Immer wenn Sie alles auf eine Karte setzen, also den Großteil Ihres Geldes in einer Geldanlage gebunden haben, haben Sie ein Klumpenrisiko. Da Privatanleger mit ihrem Geld meist in nur eine Immobilie investieren und nicht über verschiedene Anlageklassen gestreut haben, ist die Gefahr von Vermögensverlusten durch Wertminderungen oder von Liquiditätsengpässen groß. Letzteres tritt dann auf, wenn die Mieter nicht mehr zahlen.

Das Mieterrisiko

Manche Mieter gehen mit dem Mietobjekt so um, als wäre es ihre eigene Wohnung. Häufig sieht der Alltag eines Vermieters allerdings anders aus: Mieter zahlen plötzlich nicht mehr oder sind spurlos verschwunden. Hinterlassen die Mietnomaden dann noch eine verwüstete Wohnung, können die Aufwendungen für Instandhaltung und Reparaturen in die Höhe schnellen. Wohl dem Vermieter, der für die Renovierung ausreichend Rücklagen hat und von diesen Vorteilen seiner Immobilie profitieren kann.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Fazit: Immobilien als Portfolio-Beimischung sinnvoll

Auch wenn die Immobilienpreise die letzten Jahre nur eine Richtung kennen, liegt die historische Rendite bei direkten Immobilieninvestitionen durchschnittlich ca. 2,4 Prozent. Ein Wert, der oft niedriger ist, als die meisten Menschen erwarten.[18] Die Kreditsätze liegen derzeit zwischen 3 und 4 Prozent, und wenn diese von der Rendite abgezogen werden, löst sich der Mythos auf, dass der Mieter einfach so die Immobilie abbezahlt. Natürlich gibt es Regionen, in denen die Kaufkosten einer Immobilie so niedrig sind, dass sie durch die Miete abbezahlt werden können, allerdings gibt es hier oft zusätzliche Risiken wie Wertminderung oder erhöhte Leerstände. Was wäre eine bessere Anlageform?

| Jahr | Kaufkraft Anfang des Jahres in EUR | Kaufkraftzuwachs in % (Kumuliert) | Kaufkraftzuwachs in EUR (Kumuliert) | Kaufkraft Ende des Jahres in EUR |

|---|---|---|---|---|

| 2012 | 10.000,00 | 0,50 | 50,00 | 10.050,00 |

| 2013 | 10.050,00 | 1,00 | 100,25 | 10.100,25 |

| 2014 | 10.100,25 | 1,50 | 150,75 | 10.150,75 |

| 2015 | 10.150,75 | 2,00 | 201,51 | 10.201,51 |

| 2016 | 10.201,51 | 2,50 | 252,51 | 10.252,51 |

| 2017 | 10.252,51 | 3,00 | 303,78 | 10.303,78 |

| 2018 | 10.303,78 | 3,50 | 355,29 | 10.355,29 |

| 2019 | 10.355,29 | 4,00 | 407,07 | 10.407,07 |

| 2020 | 10.407,07 | 4,50 | 459,11 | 10.459,11 |

| 2021 | 10.459,11 | 5,00 | 511,40 | 10.511,40 |

| 2022 | 10.511,40 | 5,50 | 563,96 | 10.563,96 |

Die beste Geldanlage 2024: Geld investieren in Aktien?!

Sie haben nun gesehen, dass Sie bei einer durchschnittlichen jährlichen Inflationsrate in Deutschland der letzten 10 Jahre von 1,9 Prozent mit einer Geldanlage in klassische Zinsprodukten schrittweise enteignet werden. Ja es stimmt, die Zinsen für Festgeld und Tagesgeld sind wieder am Steigen. Trotzdem reichen 2,5 bis 3,5 Prozent Rendite bei weitem nicht aus, um bei 6,4 Prozent Inflation ihre Kaufkraft zu erhalten, geschweige denn die Inflation outzuperformen. Die Lösung: Aktien!

Langfristige Geldanlage mit Aktien: Die Performance

Ein breit aufgestelltes Aktiendepot hat in den vergangenen Jahrzehnten einen deutlich stärkeren Wertzuwachs gehabt als ein Sparkonto. Trotz aller Krisen haben sich Aktien als langfristig renditestarke Anlage bewährt. Im Vergleich zu sicheren Staatsanleihen und kurzfristigen Zinsanlagen warfen sie die höchsten Erträge ab, wie Studien belegen. Aber der Reihe nach…

Chancen

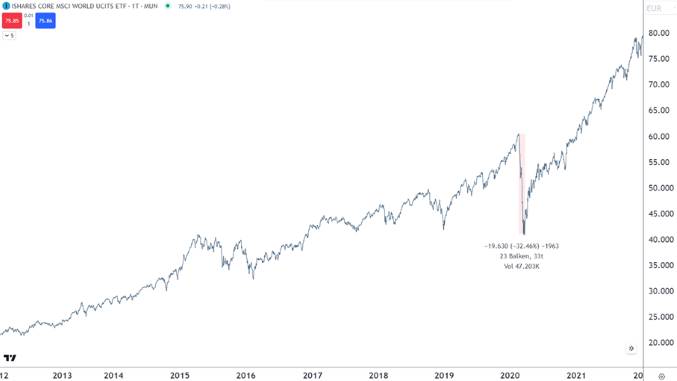

Welche Renditen sind mit einer Geldanlage in Aktien nun realistisch? Schauen wir uns dazu die Entwicklung des MSCI World an. Das ist ein globaler Aktienindex, der die Wertentwicklung von mehr als 1.500 Unternehmen aus 23 Ländern abbildet. Die größten Unternehmen nach Marktkapitalisierung stammen dabei aus Industrieländern wie den USA, Japan und Großbritannien.

Von 2012 bis 2022 hat ein Exchange Traded Funds (ETF), der den MSCI World Index abbildet, um knapp 278 Prozent zugelegt (vgl. Chart unten). Hätten Sie in diesem Anlagezeitraum 10.000 Euro in diesen Aktienindex investiert, wäre ihre Geldanlage auf ca. 37.800 Euro angewachsen. Das entspricht einer durchschnittlichen Rendite von ca. 14,2 Prozent pro Jahr.

Damit ist klar: Der Aktienhandel ist alternativlos. Nur mit Aktien haben Sie in Zeiten von Rekordinflation und Niedrigzins die Chance ihr Vermögen zu sichern und zu vermehren.

| Jahr | Kaufkraft Anfang des Jahres in EUR | Relativer Kaufkraftzuwachs in % | Kaufkraftzuwachs in EUR (Kumuliert) | Kaufkraft Ende des Jahres in EUR |

|---|---|---|---|---|

| 2012 | 10.000,00 | 14,2 | 1.420 | 11.420,00 |

| 2013 | 11.420,00 | 14,2 | 3.041,64 | 13.041,64 |

| 2014 | 13.041,64 | 14,2 | 4893,55 | 14.893,55 |

| 2015 | 14.893,55 | 14,2 | 7.008,44 | 17.008,44 |

| 2016 | 17.008,44 | 14,2 | 9.423,64 | 19.423,64 |

| 2017 | 19.423,64 | 14,2 | 12.181,79 | 22.181,79 |

| 2018 | 22.181,79 | 14,2 | 15.331,61 | 25.331,61 |

| 2019 | 25.331,61 | 14,2 | 18.928,69 | 28.928,69 |

| 2020 | 28.928,69 | 14,2 | 23.036,57 | 33.036,57 |

| 2021 | 33.036,57 | 14,2 | 27.727,76 | 37.727,76 |

| 2022 | 37.727,76 | 14,2 | 33.085,10 | 43.085,10 |

Risiko

Das Risiko, welches Sie in Form des maximal kumulativen Verlusts (Maximum Drawdown) hätten in Kauf nehmen müssen, lag dabei bei 32,4 Prozent. Dieser Rückschlag war jedoch nur von kurzer Dauer. Innerhalb eines Jahres hätten Sie schon neue Höchststände in ihrem Depot gesehen.

Warum scheuen immer noch so viele Deutsche den Aktienmarkt?

Aktienmarkt ist zu risikoreich

Die Studienergebnisse zeigen: Die Angst hält die Deutschen davon ab, Aktien zu kaufen. Dabei fürchten viele hohe Verluste bis hin zum Aktiencrash, Abzocke und die falschen Aktien auszuwählen.

Fehlendes Wissen und Vorurteile

Verantwortlich für die Angst dürfte das fehlende Wissen und Vorurteile gegenüber Aktienanlagen gewesen sein. Immerhin sind zwei Drittel der Nicht-Aktienbesitzer überzeugt, sie hätten weder genug Geld noch ausreichend Kenntnisse, um an der Börse zu investieren.

Dabei überzeugen Aktien mit vielen Vorteilen.

Vorteile einer Geldanlage in Aktien

Potenzial für hohe Renditen und Liquidität: Aktien bieten die Möglichkeit, sowohl kurz- als auch langfristig hohe Renditen zu erzielen, insbesondere im Vergleich zu sichereren Anlageformen wie Festgeld. Aktien können in der Regel jederzeit an der Börse verkauft werden, was sie zu einer liquiden Anlageform macht.

Dividenden als Einkommensquelle: Viele Aktiengesellschaften zahlen regelmäßig Dividenden an ihre Aktionäre aus, was eine zusätzliche Einnahmequelle darstellt.

Breite Auswahl, um von Trends zu profitieren: Es gibt Tausende von Aktien, die an den globalen Börsen gehandelt werden, was Ihnen eine große Auswahl an Investitionsmöglichkeiten bietet. Dies ermöglicht es Ihnen, ein diversifiziertes Portfolio aufzubauen und verschiedene Anlagestrategien zu verfolgen.

Wie Sie eine monatliche Rendite von 1 bis 3 % in jeder Marktrichtung erwirtschaften und Ihr Kapital vor Crashs und Krisen schützen, erfahren Sie in unserem neuen Online-Workshop von Chefhändler Adrian Schmid. Jetzt kostenlos anmelden.

Nachteile einer Geldanlage in Aktien

Den Vorteilen stehen folgende Nachteile von Aktien gegenüber:

Hohes Risiko und Komplexität: Der Handel mit Aktien kann riskant sein, da die Kurse stark schwanken können und es keine Garantie für Gewinne gibt. Darüber hinaus kann der Aktienmarkt komplex und schwer zu verstehen sein, insbesondere für unerfahrene Anleger

Zeitaufwand und mögliche Verluste: Die Verwaltung eines Aktienportfolios und das Verfolgen der Marktentwicklungen kann zeitaufwendig sein. Es besteht immer das Risiko, dass Sie ohne Risikomanagement Ihre gesamte Investition verlieren, insbesondere wenn Sie in Einzelaktien investieren.

Emotionale Belastung: Die Volatilität des Aktienmarktes kann emotional belastend sein, insbesondere in Zeiten wirtschaftlicher Unsicherheit.

Aktien für die Geldanlage: Das sollten Sie beachten

Die gute Nachricht ist: Die Geldanlage mit Aktien ist erlernbar! Folgende Grundregeln sollten Sie beim Investieren mit Aktien beachten:

Gesamtheitliche Betrachtung des Vermögens

Der erste Schritt in der Vermögensanlage besteht darin, die eigene finanzielle Situation und Anlageziele zu betrachten. Man sollte sich Gedanken darüber machen, wie lange man in der Lage ist, sein Geld zu investieren und wie viel Geld man am Ende des Anlagezeitraums zur Verfügung haben möchte. Je länger die Anlagedauer, desto größer kann der Aktienanteil sein, da das Risiko von Kursverlusten über längere Zeiträume tendenziell abnimmt.

Langer Anlagehorizont gleicht Schwankungen aus

Die Anlagedauer spielt eine wichtige Rolle bei der Aktienanlage. Kauft man Aktien zu hohen Kursen und verkauft in Panik nach einem Markteinbruch, kann dies zu erheblichen Vermögensverlusten führen. Hier ist Geduld gefragt, denn selbst starke Rückgänge am Aktienmarkt können über die Zeit hinweg ausgeglichen werden. Daher lohnt es sich, an seiner Anlagestrategie langfristig festzuhalten und nicht bei jeder Marktbewegung zu reagieren.

Ohne Risiko keine Rendite

Eine Geldanlage in Aktien kann attraktive Renditen bieten, erfordert jedoch die Bereitschaft, gewisse Risiken einzugehen, einschließlich der Möglichkeit zwischenzeitlicher Kursverluste. Bei dieser Art der Anlage ist das Verständnis des Chance-Risiko-Verhältnisses von zentraler Bedeutung.

Drei Kernfragen vor der Auswahl einer Anlagestrategie

Vor der Auswahl einer Anlagestrategie sollte man sich drei grundlegende Fragen stellen:

Wie lange können Sie auf das Geld verzichten?

Wie viele Verluste können Sie zwischenzeitlich ertragen?

Über wie viel Geld möchten Sie am Ende des Anlagezeitraums verfügen?

Diese Fragen helfen dabei, die individuelle Risikotoleranz und Anlageziele zu bestimmen. Denn nur wer seine eigene finanzielle Situation und Ziele klar im Blick hat, behält bei der Geldanlage in Aktien stets einen kühlen Kopf.

Performance aller Assetklassen

| Assetklasse | Kaufkraft Anfang 2012 in EUR | Gesamter Kaufkraftzuwachs in % | Gesamter Kaufkraftzuwachs in EUR | Kaufkraft Ende 2022 in EUR |

|---|---|---|---|---|

| Girokonto | 10.000,00 | -18,33 | -1.833,20 | 8.166,80 |

| Sparbuch | 10.000,00 | -15,84 | -1.474,74 | 8.525,26 |

| Tagesgeld | 10.000,00 | -19,03 | -1.746,65 | 8.253,35 |

| Festgeld | 10.000,00 | 3,3 | 334,99 | 10.334,99 |

| Kapitallebensversicherung | 10.000,00 | 11 | 1.156,68 | 11.156,68 |

| Immobilien | 10.000,00 | 5,5 | 563,96 | 10.563,96 |

| Aktien | 10.000,00 | 430 | 33.085,10 | 43.085,10 |

Fazit: Richtig Geld anlegen

Zusammenfassend lässt sich sagen. Um langfristig ein Vermögen aufzubauen und die Inflation als Chance zu nutzen, ist die Geldanlage in Aktien unverzichtbar. Mit vielen der anderen vorgestellten Anlagemöglichkeiten verlieren Sie real an Kaufkraft.

Mit Aktien können Sie sogar von der Inflation profitieren! Einerseits können viele Unternehmen in der inflationären Umgebung die Preise erhöhen, was zu höheren Umsätzen und tendenziell zu steigenden Gewinnen führen kann. Das ist gut für den Aktienkurs. Andererseits besitzen Aktiengesellschaften oft reale Vermögenswerte, wie Immobilien, Anlage oder Vorräte. Die Inflation kann den Wert dieser Assets steigern, was sich ebenfalls positiv auf den Unternehmenswert und damit auf den Aktienkurs auswirken kann.

Ob Börsenneuling oder erfahrener Anleger, wir bringen Ihre Geldanlage auf das nächste Level. Wir von FinMent verfügen über mehr als 40 Jahre professionelle Börsenerfahrung und haben bereits mehr als 3.000 Menschen in die finanzielle Unabhängigkeit begleitet.

Wir sind staatlich als Bildungsinstitut für Anleger und Investoren zertifiziert, was gleichzusetzen ist mit dem Status einer Universität.

Schauen Sie sich jetzt unseren neuen, kostenlosen Online-Workshop an, um zu erfahren, wie auch Sie noch heute mit Ihrem nebenberuflichen Vermögensaufbau an der Börse starten.

![→ Ihr perfekter Start an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/24c92e94-17c2-452a-bb95-ac228668b29a.png)

QUELLEN:

[1] https://de.statista.com/statistik/daten/studie/13314/umfrage/aktuell-genutzte-geldanlagen-der-deutschen/

[2] https://www.check24.de/girokonto/

[3] https://www.finanz-tools.de/inflationsrechner-kaufkraftverlust

[4] https://www.deutsche-bank.de/dam/deutschebank/de/shared/pdf/ser-konditionen_preise_leistungsverzeichnis.pdf

[5] https://de.statista.com/statistik/daten/studie/13314/umfrage/aktuell-genutzte-geldanlagen-der-deutschen/

[6] https://de.statista.com/statistik/daten/studie/202295/umfrage/entwicklung-des-zinssatzes-fuer-spareinlagen-in-deutschland/

[7] https://www.tagesgeldvergleich.net/statistiken/sparkassen-sparzinsen.html#auswertung-tagesgeld

[8] https://www.tagesgeldvergleich.net/statistiken/sparkassen-sparzinsen.html#auswertung-tagesgeld

[9] https://www.bmwbank.de/zinsuebersicht/

[10] https://de.statista.com/statistik/daten/studie/202273/umfrage/entwicklung-des-zinssatzes-fuer-tagesgeld-in-deutschland/

[11] https://www.klarna.com/de/klarna-festgeld/

[12] https://de.statista.com/statistik/daten/studie/959770/umfrage/entwicklung-der-durchschnittlichen-festgeldzinsen-in-deutschland/

[13] https://de.statista.com/statistik/daten/studie/13314/umfrage/aktuell-genutzte-geldanlagen-der-deutschen/

[14] https://www.gdv.de/resource/blob/85242/73b7e57311a24ab21c8ecff81c570323/deutsche-lebensversicherung-in-zahlen-2022-data.pdf

[15] https://de.statista.com/statistik/daten/studie/168461/umfrage/ueberschussbeteiligung-der-lebensversicherer-seit-1995/

[16] https://www.handelsblatt.com/finanzen/banken-versicherungen/versicherer/versicherer-allianz-baut-die-lebensversicherung-um-100-prozent-beitragsgarantie-bei-neuvertraegen-wird-abgeschafft/26248716.html

[17] https://de.statista.com/statistik/daten/studie/70265/umfrage/haeuserpreisindex-in-deutschland-seit-2000/

[18] https://gerd-kommer.de/die-rendite-von-direktinvestments-in-wohnimmobilien-besser-verstehen/

[19] https://de.statista.com/statistik/daten/studie/13314/umfrage/aktuell-genutzte-geldanlagen-der-deutschen/

[20] https://cms.boerse-frankfurt.de/bf_files/PDF/Studien/Studie_Zum_Raetsel_der_Aktienmarktteilnahme

BILDQUELLEN:

www.statista.com

www.deutsche-boerse.com

www.finment.com

Themen: