- Konsumgüter Aktien

- | 14 min. Lesezeit

Startseite » Konsumgüter Aktien » PepsiCo Aktie Prognose 2024: Gejagt vom Pharma-Gespenst?

PepsiCo Aktie Prognose 2024: Gejagt vom Pharma-Gespenst?

PepsiCo Aktie News: Neuer Quartalsbericht spiegelt nicht die Chartentwicklung wider.

-

Adrian Schmid

Adrian Schmid

- | Letzte Aktualisierung am

Ungewohnt hoch war zuletzt die Volatilität bei den sonst so defensiven Aktien der Verbrauchsgüterbranche. Hauptgrund war allerdings nicht etwa das sich eintrübende Wirtschaftsumfeld oder das immer höhere Niveau der Staatsanleihen, das die stabilen Dividendenzahlungen der Getränke- und Nahrungsmittelhersteller weniger interessant macht. Vielmehr sind es Berichte über die zunehmende Beliebtheit von Abnehmpräparaten, die die Anleger verunsichern.

Leidtragend ist auch die Pepsico Aktie (WKN: 851995; ISIN: US7134481081), die von ihrem Jahreshoch im Mai fast 20 Prozent eingebüßt hat. Ist das seit Jahrzehnten bewährte Geschäftsmodell wirklich in Gefahr, oder hat der jüngste Kursrückgang eine gute Einstiegschance eröffnet? Dies und mehr erörtern wir in unserer Pepsico Aktienanalyse.

PepsiCo Aktie: Kennziffern und Symbol

WKN: 851995; ISIN: US7134481081; Symbol: PEP

PepsiCo Aktienkurs

Die Pepsico Aktie wird seit Dezember 2017 an der Technologiebörse Nasdaq gehandelt. Das eigentliche IPO an der New York Stock Exchange fand aber bereits im Jahr 1919 statt, damals noch unter dem Namen Loft Incorporate. Pepsico ist u.a. Mitglied im S&P 500, Nasdaq 100 und NASDAQ Composite.

Verstehe Dein Investment: Das Geschäftsmodell von Pepsico

Im Jahr 1898 rief der amerikanische Apotheker Caleb Bradham die „Pepsi-Cola“ ins Leben. Inspiriert wurde er dabei von seinem Kollegen John Stith Pemberton, der bereits 1886 seine Formel für „Coca-Cola“ erfand. Noch heute dominieren die beiden Akteure den Markt für nicht-alkoholhaltige Getränke. In den USA teilen sie sich einen Marktanteil von über 70 Prozent bei den kohlensäurehaltigen Erfrischungsgetränken.

Im Unterschied zu Coca-Cola konzentriert sich Pepsico allerdings nicht nur auf den Getränkemarkt. Mit einem Umsatz von über 86 Milliarden US-Dollar im Jahr 2022 ist das Unternehmen einer der weltweit größten Getränke- und Nahrungsmittelunternehmen. Tatsächlich werden fast 60 Prozent des Konzernumsatzes durch Nahrungsmittel generiert, vor allem durch Snacks wie Chips. Die globale Produktpalette umfasst über 20 Marken, wie etwa Lay’s, Doritos, Lipton, 7UP, Pepsi, Quaker, Gatorade und Tropicana. Geografisch hat der US-Markt die größte Bedeutung mit einem Umsatzanteil von 57 Prozent, gefolgt von Europa (15 Prozent) und Lateinamerika (11 Prozent).

Dank seiner breiten Produktpalette und starken Marktpositionen besitzt Pepsico nicht nur eine beeindruckende Widerstandsfähigkeit, sondern kann auch inflationsbedingte Kostenerhöhung problemlos durch eigene Preiserhöhungen weitergeben. So konnte selbst im letzten Jahr die EBIT-Marge bei 14,3 Prozent gehalten werden, trotz heftigem Inflationsdruck.

Generell erfreuen sich sowohl die Getränke als auch die Snacks von Pepsico stetig wachsender Nachfrage. Der Konzernumsatz konnte in den letzten fünf Jahren mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 Prozent gesteigert werden. Auch in wirtschaftlichen schwierigen Zeiten, wie etwa unter der Lehman-Krise 2008/2009, waren in der Vergangenheit keine größeren Einbußen zu verzeichnen.

Dabei zeigt sich die Pepsico Inc stets flexibel und anpassbar, was neue Konsumtrends betrifft. So wurden im Laufe der Jahre gesündere Alternativen der jeweiligen Produkte entwickelt, sei es Limonade ohne Zucker oder Kalorien oder Frühstücksprodukte mit höherem Vollkornhalt.

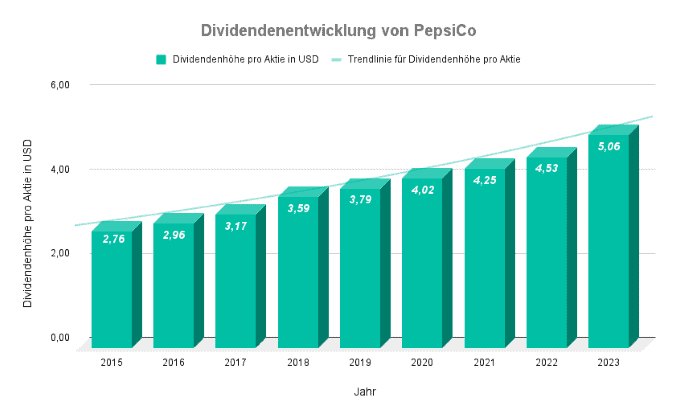

Dank der guten Profitabilität überzeugt auch der langfristige Barmittelzufluss der Amerikaner. Dadurch kann nicht nur in Produktinnovation und organische Expansion investiert werden, sondern auch in vielversprechende Unternehmenszukäufe. Zusätzlich gehört Pepsico zu den sogenannten Dividenden-Aristokraten, also denjenigen Unternehmen, die mindestens 25 Jahre in Folge ihre Dividendenausschüttungen erhöht haben. Pepsico hat dies sogar seit 51 Jahren ununterbrochen getan. Auf das Geschäftsjahr 2023 hochgerechnet sollen 5,06 US-Dollar pro Aktie an die Aktionäre gezahlt werden, was einer Dividendenrendite von circa 3 Prozent entspricht.

Auf M&A-Seite wurden in den letzten Jahren einige interessante Deals vollzogen. 2018 kaufte Pepsico z.B. den israelischen Sprudelmaschinen-Hersteller Sodastream für 3,2 Milliarden US-Dollar. Durch die Übernahme wurde nicht nur das Getränkesortiment um zuckerarme Alternativen erweitert, sondern auch die Umweltbilanz verbessert. Laut Sodastream könnten allein in den USA täglich bis zu 500 Millionen Plastikbehälter eingespart werden, wenn man zu Hause wiederverwendbaren Sodastream-Flaschen benutzen würde. Zu den jüngsten Highlights gehört der Einstieg beim Einkaufs-Lieferdienst Instacart, der am 19. September den Schritt aufs Börsenparkett wagte. Dabei kaufte sich Pepsico mit rund 175 Millionen US-Dollar bei dem Unternehmen ein.

Droht Ungemach aus der Pharmaindustrie?

Für Aufregung in der Nahrungsmittel- und Restaurantbranche sorgte zuletzt der sich anbahnende Siegeszug von Medikamenten zur Gewichtsreduktion. Die Präparate Wegovy und Ozempic von Novo Nordisk, sowie Mounjaro von Eli Lilly wurden ursprünglich entwickelt, um Diabetes zu behandeln. Als Nebenwirkung führen sie zu geringerem Appetit. Zudem tauchen vermehrt Studien und Berichte auf, dass auch das Verlangen nach süchtig machenden Substanzen gedrosselt werden kann, etwa Alkohol und Zigaretten. Bislang ist lediglich Wegovy offiziell von der amerikanischen Arzneimittelaufsicht FDA zur Behandlung von Übergewicht zugelassen, aber die Beliebtheit aller Drei nimmt stetig zu.

In einem Interview mit der Nachrichtenagentur Bloomberg berichtete der CEO des Supermarktgiganten Walmart, John Furner, vor kurzem, dass sein Unternehmen eine leichte Veränderung im Konsumverhalten im Vergleich zur Gesamtbevölkerung sieht, bei den Kunden, die die Abnehmpräparate einnehmen. Dabei handele es sich um einen leichten Rückgang des Gesamtwarenkorbs. Die Kommentare waren genug, um die Aktien von Pepsico, Coca-Cola aber auch Hershey erneut auf Talfahrt zu schicken. Die sonst als so stabil und defensiv geltenden Vertreter des Konsumgüter-Sektors mussten bereits in den letzten Monaten erhebliche Wertverluste hinnehmen, infolge der Arzneimittelthematik. Auch die Aktie der Fast-Food-Kette McDonald’s hat in den letzten drei Monaten circa 15 Prozent verloren.

Aktuelle Geschäftszahlen: Klare Antwort von Pepsico

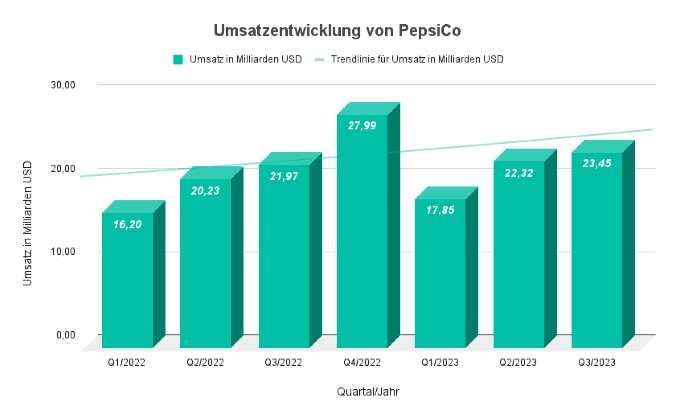

Eine überzeugende Antwort auf die jüngsten Diskussionen hat Pepsico mit seinen am 10. Oktober vorgelegten Zahlen für das dritte Quartal gegeben. Diese übertrafen die Erwartungen der Analysten und zeigten einen organischen Umsatzanstieg um 8,8 Prozent auf 23,5 Milliarden US-Dollar. Laut CEO Ramon Laguarta hat man bislang keinerlei Effekte von der sich ausbreitenden Beliebtheit der Abnehmpräparate bemerkt. Zudem fügte er an, dass das Unternehmen seine Produktpalette ohnehin ständig an etwaige Veränderungen der Konsumpräferenzen anpasse.

Vor allem getrieben durch Preiserhöhungen steigerte die Snack-Sparte Frito-Lay Nordamerika im dritten Quartal um 7 Prozent zu. In den Regionen Lateinamerika und Europa standen sogar organische Wachstumsraten von 9 bzw. 13 Prozent zu Buche. Die EBIT-Marge verbesserte sich um 180 bps auf 17,1 Prozent. Unterm Strich blieb ein Nettogewinn von 3,1 Mrd. Euro (+14 Prozent) hängen.

Innerhalb der ersten neun Monate 2023 hat Pepsico einen operativen Cashflow in Höhe von 7,6 Milliarden US-Dollar erzielt, 2,5 Milliarden davon wurden direkt wieder investiert (Capex). Von dem verbleibenden Free Cash Flow in Höhe von 5,1 Milliarden US-Dollar hat das Unternehmen 4,9 Milliarden in Form von Dividenden ausgeschüttet, zusätzliche 750 Millionen US-Dollar wurden für Aktienrückkäufe verwendet. Bei derart hoher Ausschüttungsquote verwundert es nicht, dass Pepsico nur schleppend von seinem Schuldenberg weg kommt. Liquiden Mitteln in Höhe von 10,3 Milliarden US-Dollar standen Ende des dritten Quartals langfristige Schulden in Höhe von fast 36 Milliarden US-Dollar gegenüber. Insgesamt entsprechen die Nettoverschuldungen ungefähr dem Doppelten des EBITDA der letzten 12 Monate (net debt / EBITDA). Für ein stabiles Unternehmen wie Pepsico stellt das kein Problem dar, allerdings kann man sich fragen, weshalb das Management in einem Umfeld mit steigenden Zinsen nicht mehr auf Schuldentilgung setzt.

Dritte Prognoseerhöhung in diesem Jahr

An Optimismus mangelt es der Chefetage jedenfalls nicht. Nach dem überraschend starken Gewinnplus im dritten Quartal zeigten sich die Amerikaner noch zuversichtlicher für das laufende Geschäftsjahr. Der bereinigte Gewinn je Aktie (EPS) soll demnach um 13 Prozent wachsen (bisher: +12 Prozent), beim Umsatz rechnet CEO Ramon Laguarta weiterhin mit einem Zuwachs von 10 Prozent.

Darüber hinaus wird für 2024 sowohl beim organischen Umsatzwachstum als auch beim EPS-Wachstum mit Werten am oberen Ende der Langzeitziele gerechnet. Dies würde für 2024 konkret ein Umsatzplus von 5 bis 6 Prozent sowie ein EPS-Plus von 8 bis 9 Prozent bedeuten. Dabei habe man eine weitere Verschlechterung des allgemeinen Konsumklimas berücksichtigt, laut Finanzchef Hugh Johnston. Generell peilt Pepsico ein langfristiges Umsatzwachstum von 4 bis 6 Prozent sowie ein EPS-Wachstum im hohen einstelligen Prozentbereich an.

Der Analystenkonsens marketscreener rechnet für das laufende Geschäftsjahr mit einem Umsatzwachstum von insgesamt 6,7 Prozent auf 92,1 Milliarden US-Dollar. Für 2024 wird mit einem Zuwachs um 4 Prozent auf 96,1 Milliarden US-Dollar gerechnet. Beim EPS erwarten die Analysten für 2023 einen Anstieg um 13 Prozent auf 7,25 US-Dollar und für 2024 ein weiteres Plus von 10 Prozent auf 7,95 US-Dollar.

Da Pepsico über eine gute Visibilität auf der Kostenseite verfügt und auch bei der Beurteilung der Nachfrageentwicklung eher als konservativ bekannt ist, erscheinen die Erwartungen durchaus realistisch. Im Gegensatz zu nicht essenziellen Konsumgütern sind sowohl die Getränke- als auch die Nahrungsmittelverkäufe für ihre Widerstandsfähigkeit bekannt.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Pepsico - Bewertungskennzahlen

Der momentane Börsenwert von Pepsico beläuft sich auf 226 Milliarden US-Dollar. Unter Berücksichtigung der Nettoverschuldung entspricht dies dem 2,8-fachen des erwarteten Umsatzes 2023 (EV/Sales) bzw. dem 2,7-fachen des erwarteten Umsatzes 2024.

Historisch günstig erscheint das 2024er-KGV von 21. Der Schnitt der letzten 5-Jahre betrug 26. Zudem sind bei Nahrungsmittelherstellern KGVs jenseits der 20 keine Seltenheit, was der Stabilität und dem defensiven Charakter zuzuschreiben ist.

Die Aktie des Konkurrenten Coca-Cola wird mit ähnlichen Kennzahlen bewertet. Hier beträgt das 2024er-KGV 20, bei ähnlichem erwarteten Gewinnwachstum. Auch die Dividendenrendite etwas mehr als 3 Prozent ist bei beiden Titeln vergleichbar.

Pepsico: SWOT – Analyse

Unternehmensspezifische Stärken und Chancen

Starke Marktposition in konjunkturstabiler Branche: Jeder kennt Marken wie Pepsi, Doritos, Sodastream und in den USA auch Lay’s und Quaker. Sie sind ein fester Bestandteil im täglichen Leben vieler Menschen und werden auch in konjunkturell schlechteren Zeiten konsumiert.

Strukturelle Trends geben Rückenwind: Sowohl die zunehmende Urbanisierung als auch eine weltweite wachsende Mittelschicht spielt Pepsico langfristig in die Hände. Zudem ist allgemein ein Trend hin zu vermehrten Verzehren von Snacks zu verzeichnen.

Produktinnovation nahe am Konsumenten: Pepsico hat in der Vergangenheit bewiesen, dass das Produktsortiment an Veränderungen der Konsumentenpräferenzen angepasst werden kann. Zucker- bzw. kalorienfreie Getränke und kohlenhydratarme Snacks sind nur einige Beispiele.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Unternehmensspezifische Schwächen und Risiken

Steigende Zinslast: Die Verschuldung von Pepsico ist mit dem 2-fachen des EBITDA (net debt / EBITDA) prinzipiell kein größeres Problem. Allerdings besteht in den kommenden Jahren ein Refinanzierungsbedarf, wobei angesichts der gestiegenen Zinsen davon auszugehen ist, dass dies zu deutlich schlechteren Konditionen vollzogen werden muss. Dies könnte die Dividendenpolitik gefährden und im schlimmsten Fall auch den Status als Dividenden-Aristokrat.

Veränderungen im Konsumentenverhalten: Auch wenn Pepsico selbst bislang keine negativen Effekte der Abnehmpräparate festgestellt hat: Es ist nicht gänzlich auszuschließen, dass die wachsende Beliebtheit und Verwendung von Medikamenten gegen Fettleibigkeit langfristig Auswirkungen auf die Lebensmittel- und Getränkeindustrie haben könnte.

Analystenschätzungen: Kursziele der PepsiCo Aktie

PepsiCo Aktie Prognose Übersicht

20 Experten haben ihre Einschätzung zum Kursziel der PepsiCo Aktie abgegeben und prognostizieren im Durchschnitt ein Kursplus von satten +15.77% auf 188,26 USD pro Aktie. Während die Optimisten einen Höchstkurs von 220,00 USD (+35.28%) erwarten, sehen die Konservativen leichtes Abwärtspotenzial auf rund 156,00 USD je Aktie (-4.07%).

Von den 20 Analysten raten 9 zum Kauf der PepsiCo Aktie, 10 plädieren fürs Halten, und 1 empfiehlt zum Verkauf.

Die Experten von Morningstar haben nach der Bekanntgabe der jüngsten Quartalszahlen ihre Einschätzung der Pepsico Aktie auf „Kaufen“ angehoben von zuvor „Verkaufen“, mit einem Kursziel von 176 US-Dollar. Die Kollegen von Morgan Stanley dagegen senkten ihr Kurziel von 210 US-Dollar auf 190 US-Dollar, aber beließen ihre Einschätzung auf „Equal Weight“.

PepsiCo Aktie: Basisdaten

Fazit: Pepsico Prognose 2025

Trotz sehr gutem Geschäft während der Covid-19 Pandemie, stehen die Zeichen bei PepsiCo weiterhin auf Wachstum. Sowohl Umsatz als auch Nettogewinn werden voraussichtlich auch in diesem Jahr steigen. Der Getränke- und Nahrungsmittelhersteller lockt mit seinen beliebten Produkten und starken Marken auch in schwierigen konjunkturellen Phasen die Konsumenten an. Zudem konnten Kostensteigerungen historisch ohne Probleme an die Kundschaft weitergegeben werden. Langfristig sprechen Megatrends wie die Urbanisierung und eine wachsende Mittelschicht für weiteres Potenzial.

Die Abverkäufe der Pepsico-Aktie in den letzten Monaten im Zuge der steigenden Beliebtheit von Abnehmpräraten erscheinen nach jetzigem Ermessen übertrieben. Bislang konnte das Unternehmen selbst keinerlei negative Effekte feststellen und die jüngsten Quartalszahlen übertrafen sogar die Erwartungen der Analysten. Als Konsequenz gibt es die Pepsico-Aktie so günstig wie schon lange nicht mehr, die Bewertung liegt deutlich unter dem historischen Schnitt. Attraktiv ist zudem die erwartete Dividendenrendite von 3 Prozent. Für langfristig orientierte Anleger bietet sich daher eine interessante Einstiegsmöglichkeit.

Wenn Sie erfahren wollen, wie Sie unabhängig von der Marktrichtung monatliche Börsengewinne erzielen können, dann schauen Sie jetzt unseren neuen Online-Workshop mit Chefhändler Adrian Schmid.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Im Workshop zeigt Ihnen Chefhändler Adrian Schmid, wie sie monatlich 1-3 % Rendite durch sechs unabhängige Einkommensquellen erwirtschaften können.

Quellenangaben:

www.pepsico.com/investors

www.marketscreener.com/

www.bloomberg.com

www.de.statista.com

Bildquelle(n): PepsiCo, shutterstock

Themen: