- Energie Aktien

- | 18 min. Lesezeit

Startseite » Energie Aktien » Nordex Aktie Prognose 2023: Kursexplosion nur eine Frage der Zeit?

Nordex Aktie Prognose 2023: Kursexplosion nur eine Frage der Zeit?

Nordex Aktie News: Die Bekanntgabe diverser, lukrativer Großaufträge wird von den Anlegern derzeit fast vollständig ignoriert. Das könnte sich allerdings bald ändern!

-

Adrian Schmid

Adrian Schmid

- | Letzte Aktualisierung am

Kostenexplosion, Margendruck, Kapitalerhöhung, Lieferkettenprobleme – die negative Liste beim Windkraftanlagenbetreiber aus Hamburg ließe sich derzeit noch fortschreiben. Der Kurs der Nordex Aktie (WKN: A0D655, ISIN: DE000A0D6554) im Jahr 2023 ist daher eine einzige Enttäuschung. Die Aussichten sind jedoch keinesfalls schlecht. Es stellt sich also die Frage, welche Katalysatoren den Aktienkurs tatsächlich explodieren lassen könnten. Neben fundamentalen Aspekten könnte auch die Charttechnik unterstützen.

Nordex Aktie: Kennziffern und Symbol

WKN: A0D655, ISIN: DE000A0D6554, Ticker-Symbol: NRDXF

Nordex Aktienkurs

Das Unternehmen im Überblick

Bereits seit Ende des 19. Jahrhunderts wurde in Dänemark an Windkraftanlagen geforscht und sogar kleinere Anlagen gebaut. Das skandinavische Land gilt daher als Pionier der Windkraftenergienutzung. Dabei war dieses lange fast vollständig vom eigenen Öl und Gas abhängig. Im Zuge der großen Ölkrise von 1973 erkannte man die Chancen der Windkraft. 1979 führte die dänische Regierung deshalb einen Investitionszuschuss von 30 Prozent für den Bau von Windkraftanlagen sowie 1981 eine gesetzliche Einspeisevergütung (oberhalb des damaligen Marktpreises) für Windstrom ein. Kurz darauf begannen auch die USA Windenergie zu subventionieren und es kam zu einem Boom der technologisch führenden dänischen Windkraftanlagenbetreiber. Inmitten des Booms wurde die damalige Nordex A/S gegründet und begann anfangs noch ausschließlich mit dem Vertrieb von Windkraftanlagen verschiedener Hersteller. Anfang der 1990er begann man den Vertrieb mit einer eigenen Entwicklung und Produktion von Windkraftanlagen zu ergänzen. 1995 blickte man bereits auf die weltweit erste Serien-Windkraftanlage der Megawattklasse. 2001 erfolgte der Börsengang.

(Konjunkturelle) Schwächen des Geschäftsmodells zeigen sich früh

2003 zeigten sich erste Probleme des eigenen Geschäftsmodells. Die damalige konjunkturelle Tiefphase ließ die Auftragseingänge der Windkraftanlagenhersteller drastisch einbrechen. Das große Produktportfolio von Nordex wurde zu diesem Zeitpunkt zum unüberschaubaren Kostenfaktor. Es folgte eine umfassende Restrukturierung mit Werkschließungen, Personalentlassungen und einer Refinanzierung.

2005 folgte eine wirtschaftliche Erholung und die positive Entwicklung konnte fortgesetzt werden. Die folgenden Jahre sollten vor allem zur Internationalisierung der eigenen Geschäfte genutzt werden. 2007 eröffnete man eine Rotorblattfertigung in China, welche allerdings später wieder aufgrund mangelnder Auslastung geschlossen wurde. 2010 folgte eine rund 40 Mio. US-Dollar teure Fertigungsanlage in den USA. Im selben Jahr erfolgte der Wechsel in die SE-Rechtsform einer europäischen Gesellschaft. Ein Jahr später verlegte Nordex seinen noch heute gültigen Hauptsitz nach Hamburg-Langenhorn und rüstete sein Hauptproduktionswerk in Rostock auf die Serienfertigung um.

Acciona wird größter Einzelaktionär

Im Oktober 2015 verkündete Nordex die Übernahme der Windenergie-Sparte des spanischen Infrastrukturkonzern Acciona. Die Hälfte des Kaufpreises (785 Mio. Euro) wurde mit neuen Aktien beglichen – Acciona hielt somit anschließend knapp 30 Prozent aller Aktien und wurde zum größten Einzelaktionär. Aufgrund weiterer Übernahmen und einem erneuten Kapitalbedarf folgte eine weitere Kapitalerhöhung im Rahmen einer Privatplatzierung neuer Aktien an Acciona. Heute besitzt Acciona mit 47,1 Prozent knapp die Hälfte aller ausstehenden Aktien.

Ein Spanier an der Spitze von Nordex

Mit José Luis Blanco sitzt überraschenderweise ein Spanier an der Spitze des deutschen Windkraftspezialisten. Blanco hatte bis 2012 zunächst verschiedene Positionen im Management sowie Vorstand des spanischen Branchenrivalen Gamesa (heute: Siemens Gamesa) inne, bevor er anschließend der Geschäftsführung von Acciona beitrat. Mit der Übernahme durch Nordex wurde er im April 2016 zunächst Vorstand für das operative Geschäft und anschließend im März 2017 Vorsitzender des Vorstands beim deutschen Windkonzern. Er trägt somit die Hauptverantwortung für derzeit gut 9.300 Mitarbeiter. Mit einer Marktkapitalisierung von knapp 2,8 Mrd. Euro ist Nordex verglichen mit dem oben genannten Branchenrivalen Siemens Gamesa (12,3 Mrd. Euro) oder dem dänischen Unternehmen Vestas Wind Systems A/S (28,1 Mrd. Euro) noch relativ klein. Trotzdem gelang am 27. Februar 2023 die erneute Aufnahme in den MDAX (zusätzlich zur Zugehörigkeit im TecDAX).

Das Geschäftsmodell – Profitabilität bereitet Anlegern Kopfzerbrechen

„Investiere nur in eine Aktie, deren Geschäft du auch verstehst“, lautet eines der bekanntesten Zitate der Investmentlegende Warren Buffett. Tatsächlich ist dies im Fall von Nordex relativ simpel.

Die Nordex Group entwickelt, produziert und vertreibt ausschließlich Onshore-Windenergieanlagen zur Erzeugung von Windenergie an Land. Laut eigener Aussage vermeide man die Erweiterung um Offshore-Anlagen aufgrund deutlich abweichender technologischer Voraussetzungen. Somit könne man die eigenen Kompetenzen und Ressourcen besser bündeln, um die Grundlage für eine profitable Zukunft schaffen zu können.

Nordex versteht sich dabei als ein integrierter Komplettanbieter. Das heißt, der Leistungsumfang erstreckt sich sowohl über die Lieferung und Installation einer Windenergieanlage sowie dem Servicegeschäft, welches eine umfassende Betreuung der Windkraftanlagen über die gesamte Nutzung sicherstellt.

Die Geschäftsführung unterteilt seit 2018 die Umsätze somit in zwei Segmente.

Projekte

Unter Projekte sind sämtliche Aktivitäten im Zusammenhang mit der Entwicklung, Produktion, Errichtung sowie der Inbetriebnahme der Windenergieanlagen zusammengefasst. Im Jahresbericht 2022 entfielen 90 Prozent aller Umsätze auf dieses Segment.

Service

Auf das Segment Service entfallen die Dienstleistungen und Produkte für bestehende Anlagen nach der Übergabe an den Kunden. Dazu zählen insbesondere technische Dienstleistungen wie die Fernüberwachung, Wartung sowie Weiterentwicklung von Bestandsanlagen. Im Jahr 2022 konnte man diesen Umsatzanteil von 9 auf 10 Prozent steigern.

Seit Bestehen konnten Windkraftanlagen in mehr als 40 verschiedenen Ländern errichtet werden. Die Umsätze werden jedoch überwiegend in Europa (62 Prozent) erzielt. Es folgen Nordamerika (21 Prozent) sowie Lateinamerika (10 Prozent). Der verbleibende Umsatzanteil entfällt auf den Rest der Welt (7 Prozent).

Umsatz hui – Gewinne pfui

Die Nachfrage nach erneuerbaren Energien wie Sonne und Wind boomt und dabei ist kein Ende in Sicht. Nordex vermeldete allein im Jahr 2023 vier weitere Großprojekte. In Brandenburg soll bereits Anfang 2024 ein Windpark mit einer Leistung von 50,4 MW und neun Turbinen entstehen. In Griechenland werde man weitere 14 Turbinen mit einer Leistung von 78 MW installieren. Dies entspricht in etwa dem Verbrauch von 60.000 griechischen Haushalten. Die Umsetzung soll ebenfalls im Jahr 2024 erfolgen. Über die Auftragsvolumina in Euro wird bei allen Aufträgen seit einiger Zeit Stillschweigen vereinbart. Es folgte die Bekanntgabe zwei weiterer Großaufträge. Der deutsche Versorger RWE beauftragt Nordex mit der Lieferung und Errichtung von elf Turbinen (61,8 MW) in Niedersachsen. Aus Litauen folgte die Verkündung weiterer 11 Turbinen mit einer Gesamtleistung von 62,7 MW. Man könnte meinen, die Nordex Aktie müsste derweilen kräftig anziehen. Doch das in nicht der Fall – aus gutem Grund.

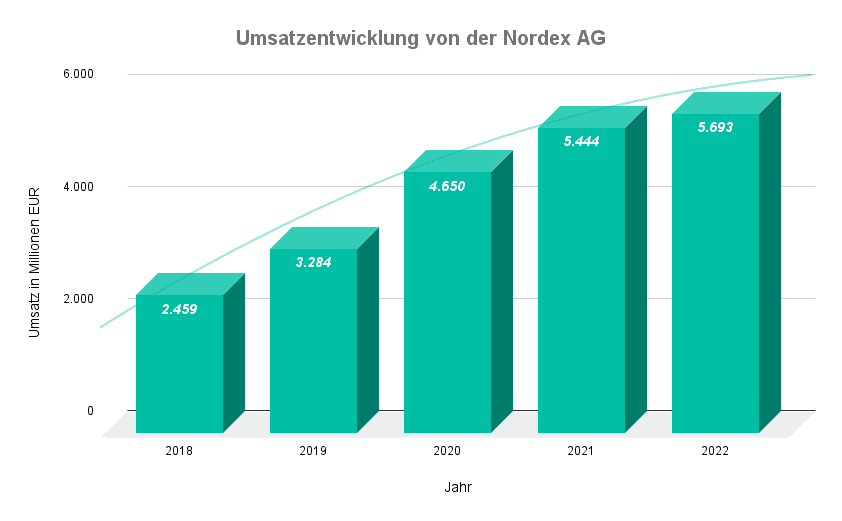

Ein Blick auf die vergangenen Ergebnisse verdeutlicht ein Problem – die Profitabilität. Seit 2018 stiegen die Umsatzerlöse von knapp 2,5 Mrd. Euro auf knapp 5,7 Mrd. Euro im Jahr 2022 um mehr als 100 Prozent an. Das Ergebnis nach Steuern war jedoch in allen fünf Jahren negativ. Noch schlimmer: Die Verluste stiegen im selben Zeitraum von knapp 84 Mio. Euro auf atemberaubende knapp 497 Mio. an – mehr als eine Verfünffachung! Kein Wunder, dass der Aktienkurs noch immer unter den Höchstständen aus dem Jahr 2008 notiert.

Kapitalerhöhungen die Folge

Auch wenn es angesichts der extremen Verluste kaum verwundert, sorgen neue Kapitalerhöhungen stets für Ernüchterung bei den Anlegern. Im April diesen Jahres verkündete der finanziell angeschlagene Windenergiekonzern erneut eine Kapitalmaßnahme. Über eine nachrangige Wandelschuldverschreibung mit einer Verzinsung in Höhe von 4,25 Prozent wurden 333 Mio. Euro erlöst. Der Wandlungspreis beläuft sich dabei auf 15,73 Euro. Dies ist für Aktionäre besonders relevant, denn je niedriger dieser Wandlungspreis angesetzt wird, desto wahrscheinlicher ist es, dass Investoren ihre Schuldverschreibung in Aktien zurückbezahlt haben möchten. Die Folge daraus ist eine Verwässerung der bisherigen Aktionäre. Der Aktienkurs gab demnach bereits bei der Verkündung des Vorhabens deutlich nach.

Jahresbericht 2022 enttäuscht erneut

Im Jahresvergleich konnte man den Umsatz erwartungsgemäß um 4,6 Prozent auf 5,7 Mrd. Euro steigern. Bereits das operative Ergebnis (EBITDA) belief sich dabei jedoch auf ein Minus von 244,3 Mio. Euro. Das bedeutet eine EBITDA-Marge von erschreckenden -4,3 Prozent nach einem Prozent im Vorjahr. Der Blick auf das Konzernergebnis verdeutlicht die prekäre Lage. Mit einem Fehlbetrag in Höhe von 497,8 Mio. Euro (2021: -230,2 Mio. Euro) häuften sich die Verluste auf fast eine halbe Milliarde Euro an. Auch bilanztechnisch ist der defizitäre Windanlagenhersteller angeschlagen. Die Eigenkapitalquote sank im Jahresvergleich von 25,9 Prozent auf 18,5 Prozent – trotz zwei(!) Kapitalerhöhungen im Jahr 2022.

Als Gründe für das desaströse Abschneiden nannte das Management die Folgen des Ukrainekriegs, die massive Kosteninflation sowie steigende Zinsen. Zusätzlich kämpfte das Unternehmen mit Lieferengpässen bei der Produktion und sei zeitweise sogar durch einen Cyber-Sicherheitsvorfall stark beeinträchtigt gewesen.

Lichtblick im Jahresbericht 2022

Auch wenn der Auftragseingang im wichtigen Segment Projekte im Vorjahresvergleich mit -5,9 Prozent leicht rückläufig war, blickt man noch immer auf einen sehr hohen Auftragsbestand. Mit gut 6,5 Mrd. Euro im Segment Projekte und knapp 3,3 Mrd. Euro im Segment Service sind die Auftragsbücher noch immer prall gefüllt. Speziell die höheren Verkaufspreise könnten sich hierbei in Zukunft noch äußerst positiv auswirken. Man halte daher am strategischen und mittelfristigen Ziel einer EBITDA-Marge in Höhe von 8(!) Prozent fest.

Q1 2023 Bericht sendet erste positive Signale

Nordex konnte im ersten Quartal 2023 insgesamt 276 (Q1 2022: 197) Windenergieanlagen in 19 Ländern mit einer Gesamtleistung von 1.319 MW (Q1 2022: 867 MW) errichten. Die Umsatzerlöse im Segment Projekte stiegen demnach deutlich um 30,3 Prozent auf 1.068 Mio. Euro an. Das Segment Service setzte ebenfalls seine positive Entwicklung mit einem Umsatzanstieg von 31,3 Prozent auf EUR 151,8 Mio. Euro fort.

Beim operativen Ergebnis (EBITDA) gelangen bis dato noch keine Fortschritte. Mit einer weiterhin negativen EBITDA-Marge von -9,4 Prozent (Q1 2022: -9,5 Prozent) bilanzierte Nordex ein EBITDA in Höhe von -114,9 Mio. EUR (Q1 2022 -88,9 Mio. Euro). In den Auftragsbüchern liegen derzeit noch immer knapp 10 Mrd. Euro.

Einen genauen Blick richteten die Anleger vor allem auf den durchschnittlichen Verkaufspreis in Euro je Megawatt Leistung (ASP). Lag dieser im Vorjahr noch bei 0,78 Mio. Euro je MW, steigerte man diesen deutlich auf 0,90 Mio. Euro je MW – ein Plus von gut 15 Prozent. Dies bestätigt die Aussagen des Managements, dass höhere Verkaufspreise inzwischen auch an die Kunden weitergeben werden können. Interessant ist auch hierbei, dass alle Neuaufträge im ersten Quartal aus Europa kamen. Es ist demnach durchaus denkbar, dass im Zuge der Profitabilitätssteigerungsstrategie bewusst auf niedrigpreisige Projekte aus Übersee verzichtet wurde. Dies könnte sich wiederum mittelfristig positiv auf die Gewinnmargen auswirken.

Die zahlreichen Kapitalmaßnahmen ließen die flüssigen Mittel auf 518 Mio. Euro per Ende März 2023 ansteigen und bieten zumindest kurzfristig Schutz vor einer weiteren Verwässerung.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Nordex Aktie: SWOT-Analyse 2023

Chancen eines Investments in die Nordex Aktie

Politik

Wie das Management treffend im Konzernbericht 2022 schildert, sind drei der vier „externen“ Treiber des eigenen Geschäftsmodells politischer Natur. Im Rahmen des Pariser Klimaabkommen (von 195 Staaten unterzeichnet) möchte man die Begrenzung der Erderhitzung auf deutlich unter 2 Grad Celsius, möglichst 1,5 Grad Celsius vorantreiben. Hierbei sieht man die erneuerbaren Energien als zentralen Bestandteil, um dieses Ziel erreichen zu können. Sowohl die USA (Inflation Reduction Act) als auch Europa (European Green Deal) haben hierfür weit angelegte sowie langfristige Programme beschlossen.

Margen

Die negativen Gewinnmargen im Sektor der Windenergie lassen sich auch bei der Konkurrenz beobachten. Möchten die Staaten also tatsächlich die Windenergie auf Jahrzehnte fokussieren, müssen Sie für die Unternehmen auf kurz oder lang höhere erzielbare Preise ermöglichen. Europa scheint dies bereits zu erkennen, wie die Auftragseingänge im 1. Quartal 2023 von Nordex erkennen ließen. Laut eigener Aussage sei man noch immer am Abarbeiten von zu günstig vergebenen Aufträgen aus der Vergangenheit. Aufgrund zwischenzeitlich gestiegener Kosten sowie Lieferkettenproblemen werden diese Aufträge für die Unternehmen zu teuren Altlasten. Neue Aufträge hingegen haben oftmals eine Vorlaufzeit von ein bis zwei Jahren. Die potenziell erhöhten Verkaufspreise könnten sich somit erst 2024/2025 positiv auf die Bilanz auswirken. Allerdings wurden inzwischen bereits Kosteneinsparprogramme, mit schmerzhaften Einschnitten für die Belegschaft, gestartet.

Würden diese Effekte aufeinandertreffen, könnten die Margen tatsächlich positiv überraschen und eine Kursphantasie entfachen. Ähnliches konnten wir bereits bei zahlreichen Solar-Aktien beobachten.

Repowering

Repowering wird in der Fachwelt mit „Kraftwerkserneuerung“ übersetzt. Die Idee: Ältere Anlagen werden durch moderne und leistungsfähigere ersetzt. Besonders spannend ist dabei der Blick auf die Windräder. Das Erneuerbare-Energien-Gesetz (EEG) wurde bereits im Jahr 2000 als zentraler Baustein der deutschen Energiewende eingeführt und die Dauer der Förderung auf 20 Jahre begrenzt. 2021 fielen somit schätzungsweise bereits circa 6.000 Altanlagen aus der EEG-Vergütung heraus. Jedes Jahr folgen weitere. Da es den Windanlagenbetreibern ohne die Erträge aus dem EEG kaum möglich ist, diese profitabel weiterzuführen, bleibt oft nichts anderes übrig als diese zurückzubauen beziehungsweise abzureisen. Es bietet sich somit ein immenses Potenzial für die Windanlagenhersteller. Positiv kommt hinzu, dass der Gesetzgeber schnellere Genehmigungsprozesse als beispielsweise bei Neuprojekten verspricht.

Risiken eines Investments in die Nordex Aktie

Politik

So positiv die politische Unterstützung derzeit auch sein mag, so ist sie auf der anderen Seite auch das wohl größte Risiko. Die Nachfrage nach Windenergie ist zum Großteil nicht auf marktwirtschaftliche Prozesse zurückzuführen. Das bedeutet, man ist auf die politisch angelegten Programme angewiesen. Derweil geraten die regierenden Parteien bereits in vielen Ländern unter Druck. Konservativ ausgerichtete Parteien könnten in kommenden Wahlen eine stärkere Rolle einnehmen und bisherige Maßnahmen infrage stellen.

Bilanz

Mit einer ausgewiesenen Eigenkapitalquote von gerade einmal 15 Prozent per 31. März 2023 ist man zu großen Teilen aus Fremdkapital finanziert. Neben höheren Finanzierungskosten bietet die geringe Eigenkapitalquote nur wenig Spielraum für eine weitere Kapitalbeschaffung in Krisenzeiten. Eine drohende Rezession käme also denkbar ungünstig.

Nachhaltigkeit

Alleine die fehlende Wirtschaftlichkeit ohne den massiven Zuschuss aus der EEG-Zulage gibt berechtigte Zweifel an der Nachhaltigkeit der bisherigen Windenergienutzung. Zudem beschrieb der Präsident des Naturschutzbundes erst im Januar 2023 eine weitere Problematik wie folgt: „Uns muss klar sein, wenn wir die Klimakrise nur durch die Schwächung des Naturschutzes angehen, wird uns die Biodiversitätskrise mit Insektensterben, stummem Frühling und verarmten Gewässern erwischen“. Beide Probleme scheinen zumindest kurzfristig nicht gelöst werden zu können und sorgen weiterhin für berechtigte Kritik.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Prognose der Nordex Aktie 2025

Eine verlässliche Prognose mit den üblichen Finanzkennzahlen wie dem Kurs-Gewinn-Verhältnis oder dem Kurs-Umsatz-Verhältnis gestaltet sich zum jetzigen Zeitpunkt äußerst schwierig. Da das Unternehmen für das gesamte Geschäftsjahr 2023 noch mit negativen EBITDA-Margen rechnet, müssen wir unsere Prognose weiter in die Zukunft projizieren. Angenommen Nordex würde es bereits im Jahr 2025 gelingen, eine EBITDA-Marge von 5 Prozent zu erwirtschaften, so ergäbe sich bei den derzeitigen Umsatzschätzungen von ca. 6,8 Mrd. Euro ein EBITDA in Höhe von 340 Mio. Euro. Bei einer durchaus realistischen 10-fachen EBITDA-Bewertung ergäbe sich somit eine Marktkapitalisierung von 3,4 Mrd. Euro. Bei der aktuellen Marktkapitalisierung in Höhe von knapp 2,5 Mrd. Euro ergäbe sich somit ein Kurspotential in Höhe von 36 Prozent. Die Parameter der EBITDA-Marge sowie dem EBITDA-Multiple lassen sich selbstverständlich beliebig verändern.

Charttechnik

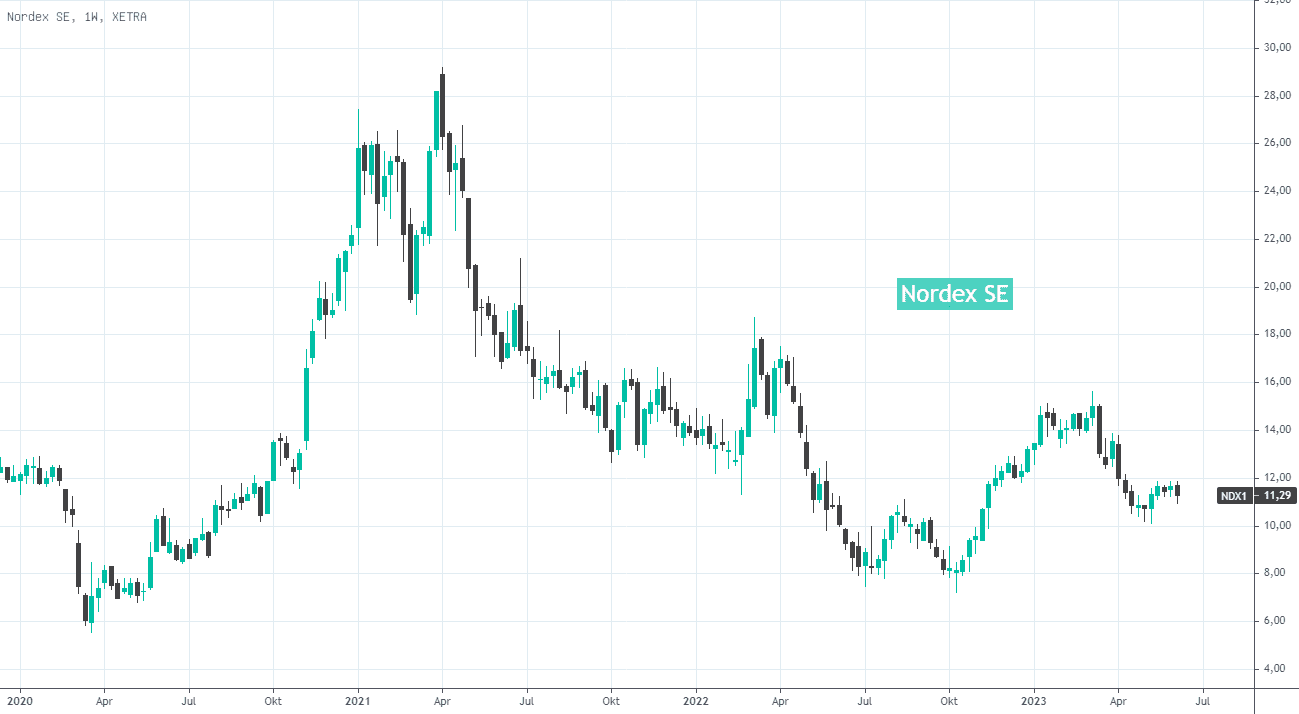

Das Chartbild der Nordex Aktie untermauert die Relevanz der technischen Analyse. Seit der Erstnotierung an der XETRA im April 2005 bildet die Nordex Aktie derzeit eine Dreiecksformation mit höheren Tiefs und tieferen Hochs. Die Trendbegrenzungen hielten seitdem ausnahmslos und verstärken die Relevanz der Formation. Trotz der sich einengenden Range ist diese noch immer immens. So liegt die untere Trendlinie (Unterstützung) bei ca. 7,70 Euro über 30 Prozent unterhalb der aktuellen Notierung (12 Euro) und die obere Trendlinie (Widerstand) bei circa 22 Euro über 80 Prozent oberhalb. Die perfekten Ein- bzw. Ausstiegssignale wären demnach beim Erreichen bzw. Unter-/Überschreiten dieser langfristigen Trendkanäle.

Analystenmeinungen und Kursziele der Nordex Aktie

Nordex Aktie Prognose Übersicht

9 Analysten haben ein durchschnittliches Nordex Kursziel von 13,99 EUR abgegeben. Damit liegt es 24,90% über dem aktuellen Aktienkurs. Das oberste Kursziel sehen Analysten bei 16,00 EUR (+42,86% höher), das unterste bei 11,00 EUR (-1,79% niedriger).

5 Analysten empfehlen Nordex zum Kauf, 4 zum Halten und 0 zum Verkauf.

Der Konsens der Analysten ist auf 12-Monats-Sicht durchaus positiv gestimmt. So prognostizieren die Analysten im Durchschnitt ein Kursziel von 13,99 Euro. Die neuesten Schätzungen kamen hierbei von der französischen Großbank Société Générale sowie von Goldman Sachs.

Analyst Rajesh Singla (SocGen) lobte in seiner Studie vom 25. Mai 2023 vor allen Dingen das Vertrauen in die positive, künftige Ertragsentwicklung aufgrund der sich stabilisierenden Lieferketten. Er stufte die Aktie von Halten auf Kaufen und belässt das Kursziel bei weiterhin ambitionierten 16 Euro.

Goldman Sachs Analyst Ajay Patel beließ derweil die Einstufung auf Neutral, senkte hingegen am 22. Mai 2023 das Kursziel von 14,10 auf 13,90 Euro. Als Gründe nannte er die jüngsten Quartalsergebnisse, die schlicht enttäuschend gewesen seien.

Nordex Aktie: Basisdaten

Fazit

Sowohl fundamental als auch technisch fehlen derzeit bei Nordex die klaren Impulse, um ein positives Chance-Risiko-Verhältnis ermitteln zu können. Ein Einstieg sowohl auf der Long- als auch auf der Short Seite sind derzeit extrem risikoreich und benötigen entweder ein klares Exit-Szenario oder die entsprechende mentale Bereitschaft.

Die langfristigen Chancen des Gesamtsektors liegen klar in der Entwicklung der Profitabilität und sind daher schwer zu prognostizieren. Ein besonderes Augenmerk sollte stets auf dem politischen Willen sowie den entsprechenden Maßnahmen zur Stützung des Geschäftsmodells gerichtet sein. Momentan scheint diese Entwicklung eher positiv voranzuschreiten.

Kurzfristig könnte die Profitabilitätsproblematik auch weiterhin für Druck sorgen. Allerdings ist diese Problematik bereits im Markt bekannt, sodass positive Abweichungen jederzeit für rasante Kursaufschwünge sorgen können. Charttechnisch bildete der Markt trotz aller Probleme stets höhere Tiefs, was ebenfalls durchaus positiv zu werten ist. Ähnliche Formationen sahen wir jahrelang in einigen Solar-Aktien, welche inzwischen reihenweise die langfristigen Trendbegrenzungen nach oben durchbrechen konnten – darin liegt auch die Hoffnung für die Nordex SE.

Wenn Sie erfahren möchten, wie Sie die perfekten Ein- und Ausstiegspunkte bei Wertpapieren feststellen und wie Sie Ihre einzelnen Positionen zu 99% schützen, dann schauen Sie jetzt unseren kostenlosen Online-Workshop mit Chefhändler Adrian Schmid.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Merken Sie sich: Wenn Sie optimale Ein- und Ausstiegspunkte verpassen, lassen Sie sich Gewinne entgehen und riskieren sogar Verluste einzufahren. Denn: Im richtigen Ein- und Verkauf liegt stets Ihr Gewinn. Hinzu kommt das Fehlen eines strategischen Risikomanagements, aufgrund dessen Sie so gut wie immer an Geld verlieren werden.

Schauen Sie deshalb jetzt unseren kostenlosen Online-Workshop!

Bildquelle(n): Nordex AG

Themen: