- Automobile Aktien

- | 19 min. Lesezeit

Startseite » Automobile Aktien » Tesla Aktie Prognose 2024: Comeback oder Illusion?

Tesla Aktie Prognose 2024: Comeback oder Illusion?

Tesla Aktie News: Erster Quartalsbericht veröffentlicht. Aktie steigt um über 10 Prozent

-

Loic Bickert

Loic Bickert

- | Letzte Aktualisierung am

Willkommen zu unserer neuesten Aktienanalyse, in der wir heute den Leuchtturm der Elektromobilität, Tesla Inc. unter die Lupe nehmen. Mit Produktionsstätten in den USA, China und Deutschland sowie einem der weltweit größten Netzwerke an Ladestationen hat sich Tesla als Global Player im Bereich Elektrofahrzeuge etabliert. Doch was erwartet uns im Jahr 2024 und darüber hinaus?

Tesla hat mit seinem jüngsten Quartalsbericht den Startschuss für das laufende Geschäftsjahr gegeben und sowohl die Umsatz- als auch die Gewinnschätzungen der Analysten verfehlt. Dennoch stieg die Aktie als Reaktion auf die Ergebnisse um mehr als 10 Prozent. Was steckt dahinter?

Tesla Aktie News: Jetzt direkt zu den neusten Quartalszahlen Q1 springen!

Aktuelle Trends bei den Finanzkennzahlen deuten darauf hin, dass Tesla seine Vormachtstellung als führender Hersteller von Elektrofahrzeugen bald einbüßen könnte. Hinter dem Namen Tesla verbirgt sich jedoch mehr als nur ein Automobilhersteller. Geht die Strategie zur Umsetzung der ehrgeizigen Zukunftspläne auf und lohnt sich der Kauf von Tesla-Aktien?

Tesla, Inc. Aktie: Kennziffern und Symbole

WKN: A1CX3T, ISIN: US88160R1014, Symbol: TSLA

Tesla Aktienkurs

Tesla Aktienkurs

In unserem letzten Update vom 27. Januar haben wir auf die kurz- bis mittelfristigen Risiken der Tesla-Aktie hingewiesen. Anleger mit einem entsprechenden Anlagehorizont könnten diese Informationen in Betracht ziehen, um ihre eigenen Anlagestrategien zu überprüfen. Wie erwartet geriet die Tesla-Aktie nach der Veröffentlichung der Jahresbilanz 2023 aufgrund erhöhter Unsicherheiten hinsichtlich Profitabilität und Wachstum unter Druck. Insgesamt fiel die Aktie in diesem Zeitraum um minus 30 Prozent.

Da wir die Erfolgsstory von Tesla jedoch noch intakt sahen, gingen wir davon aus, dass eine mögliche Korrektur für positiv gestimmte und langfristig orientierte Anleger attraktive Einstiegskurse bieten würde. Aber ist diese Erfolgsstory noch in Takt? Und haben die Ergebnisse für das erste Quartal 2024 die Trendwende eingeleitet?

Das Geschäftsmodell: Mehr als nur ein Elektroautohersteller

Insgesamt zeichnet sich das Geschäftsmodell von Tesla durch Innovation, Skaleneffekte und die Schaffung eines integrierten Ökosystems von Produkten und Dienstleistungen im Bereich der Elektromobilität und erneuerbaren Energien aus. Das Geschäft von Tesla lässt sich in folgende 5 Geschäftsbereiche aufteilen:

Automobilproduktion

Der größte Teil des Umsatzes (85 Prozent) von Tesla stammt aus dem Verkauf von Elektrofahrzeugen. Die Automobilsparte umfasst verschiedene Modelle, darunter das Model S, Model 3, Model X, Model Y und den Cybertruck. Jedes Modell zielt auf ein bestimmtes Marktsegment ab, von der Luxusklasse bis hin zu erschwinglicheren Einstiegsmodellen. Tesla unterscheidet sich hier von traditionellen Autoherstellern durch seine vertikale Integration und Massenproduktion, was zu niedrigeren Kosten und höheren Margen führt. Doch dazu später mehr! Mit Spannung erwarten Kunden und Investoren auch die Markteinführung des „Model 2“, das mit einem Preis von 25.000 USD die Elektromobilität für die breite Masse zugänglich machen soll.

"Unboxing"-Methode statt Fließband

Tesla strebt eine Reduzierung der Produktionskosten um bis zu 50% durch die Implementierung einer neuen Fertigungsmethode namens „Unboxing“ an. Dieser Ansatz bricht mit der traditionellen Fließbandfertigung und ermöglicht stattdessen den Bau von Fahrzeugen in modularen Subassemblies, die unabhängig voneinander vormontiert und erst im letzten Schritt zusammengesetzt werden.

Insgesamt verspricht die „Unboxing“-Methode nicht nur erhebliche Kosteneinsparungen, sondern auch eine flexiblere und effizientere Produktion, was Tesla dabei unterstützen soll, die geplante Produktionskapazität von 20 Millionen Fahrzeugen pro Jahr bis 2030 zu erreichen.

Nominal ist der Umsatz in diesem Segment mit einem Plus von rund 11 Mrd. USD im Vergleich zum Vorjahr am stärksten gestiegen. Relativ ist hier mit einem Plus von 15 Prozent das geringste Umsatzwachstum zu verzeichnen. Dennoch liegt Tesla mit dieser Wachstumsrate auch im Peer-Vergleich an der Spitze. Lediglich der chinesische Wettbewerber BYD kann mit solchen Wachstumsraten mithalten und hat Tesla im abgelaufenen Geschäftsjahr hier sogar überholt.

Energiespeicherung und -erzeugung

Tesla ist nicht nur ein Autohersteller, sondern auch ein wichtiger Akteur im Bereich der erneuerbaren Energien. Das Unternehmen produziert Batteriespeichersysteme wie die Powerwall für den Heimgebrauch sowie größere Speichersysteme für Unternehmen und Versorgungsunternehmen. Darüber hinaus hat Tesla Solarpaneele und Solardachziegel in sein Produktportfolio aufgenommen, um ein vollständig integriertes System zur nachhaltigen Energieerzeugung anbieten zu können. Im Jahr 2023 macht dieses Segment 6 Prozent des Gesamtumsatzes aus. Gleichzeitig ist es auch das am stärksten wachsende Segment. Im Vergleich zu 2022, als es noch 4,7 Prozent des Gesamtumsatzes ausmachte, ist es um 54 Prozent gewachsen.

Service und Wartung

Das Service- und Wartungsgeschäft von Tesla generiert Einnahmen auf verschiedene Weise. Dazu gehören Wartungsdienstleistungen, die Tesla für bestimmte Aspekte seiner Fahrzeuge erbringt, wie z. B. das Auswechseln der Bremsflüssigkeit und des Batteriekühlmittels. Obwohl Elektroautos weniger regelmäßige Wartung benötigen als herkömmliche Autos, tragen diese Dienstleistungen zu einem stetigen Anstieg der wiederkehrenden Einnahmen bei, da die Zahl der Besitzer von Tesla-Fahrzeugen steigt. Hinzu kommen natürlich alle Reparaturleistungen, die aufgrund von Unfällen oder einfachem Verschleiß notwendig werden.

Tesla gewährt für seine Fahrzeuge nur dann Garantie, wenn die Reparatur- und Wartungsleistungen in einem offiziellen Tesla Service-Center durchgeführt werden. Es gibt auch Werkstätten, die über eine Lizenz von Tesla verfügen, die allerdings für einen relativ hohen Betrag erworben werden muss.

Schließlich verkauft Tesla auch eine Vielzahl von Zubehör- und Ersatzteilen, entweder direkt in den Servicezentren oder online. Diese Produkte, zu denen Reifen, Dachgepäckträger, Ladekabel und Heimladegeräte gehören, tragen ebenfalls zur Umsatzgenerierung bei.

Im Geschäftsjahr 2023 konnte dieser Bereich 8,6 Prozent des Umsatzkuchens für sich beanspruchen. Gleichzeitig konnte mit 37 Prozent das zweithöchste Wachstum der 3 Segmente verzeichnet werden.

Tesla Aktie - Investition in das Technologie-Konglomerat der Zukunft?

Tesla, Inc. wird von manchen Kreisen aufgrund seiner vielfältigen Geschäftsfelder, die über die Produktion von Elektrofahrzeugen hinausgehen, als Technologiekonglomerat bezeichnet. In diesen Bereichen investiert, forscht und arbeitet Tesla:

Verkehrssoftware: Tesla konzentriert sich auf die Entwicklung autonomer Software, um den Verkehr sicherer und effizienter zu machen. Mit seinen innovativen Ansätzen zum autonomen Fahren und der kontinuierlichen Verbesserung der Software durch maschinelles Lernen setzt Tesla neue Standards in der Transportindustrie.

Robotik: Tesla arbeitet an humanoiden Robotern, die das Potenzial der Robotik voll ausschöpfen und eine Vielzahl von Aufgaben in unterschiedlichen Bereichen übernehmen können. Dieser Ansatz könnte weitreichende Auswirkungen auf die Arbeitswelt und das tägliche Leben haben.

Entwicklung der künstlichen allgemeinen Intelligenz (AGI): AGI bezieht sich auf Maschinen, die eine menschenähnliche Intelligenz besitzen und in der Lage sind, intellektuelle Aufgaben aller Art auszuführen. Dies ist ein sehr spekulatives Unterfangen, aber wenn es Tesla gelingt, eine AGI zu entwickeln, könnte dies die gesamte Technologiebranche revolutionieren.

Kfz-Versicherung: Mit dem Einstieg in den Kfz-Versicherungsmarkt hat Tesla die Möglichkeit, erhebliche Gewinne zu erzielen, insbesondere wenn es zu einem dominanten Akteur in diesem Bereich wird. Durch die Nutzung der im Fahrzeug gesammelten Daten kann Tesla individuelle Versicherungspakete anbieten, die auf das Fahrverhalten der Kunden zugeschnitten sind.

Software für autonomes Fahren und Robotaxis: Mit der Fertigstellung der Software für autonomes Fahren (Full Self-Driving, FSD) plant Tesla den Aufbau eines Robotaxi-Netzes. Dies könnte die Art und Weise, wie wir uns fortbewegen, grundlegend verändern und Tesla beträchtliche Einnahmen bescheren.

Ende Dezember 2023 begann Tesla mit der Einführung der Version 12 von FSD Beta6. Dieses System wurde mit Daten aus einer Flotte von über einer Million Fahrzeugen trainiert und nutzt KI, um die Fahrzeugsteuerung (Lenkrad, Pedale, Blinker usw.) zu beeinflussen, anstatt jedes Fahrverhalten fest zu programmieren. Version 12 ist ein wichtiger Schritt auf dem Weg zur vollständigen Autonomie. Wann diese erreicht und zugelassen wird, ist jedoch noch ungewiss. Es ist wichtig zu erwähnen, dass Tesla aufgrund der großen Anzahl von FSD-Beta ausgerüsteten Fahrzeugen, die sich auf der Straße befinden und Daten sammeln, über den bei weitem größten Datensatz unter allen Automobilherstellern verfügt. Daraus ergibt sich ein klarer Wettbewerbsvorteil bei der Entwicklung der Technologie für autonomes Fahren.

Das Geschäftsjahr 2023 im Rückblick: Gründe für den Abverkauf

Insbesondere die zweite Jahreshälfte erwies sich für Tesla als herausfordernd. Auch wenn ein Umsatzwachstum von 19 Prozent für das Gesamtjahr und eine Bruttomarge von 18,2 Prozent auf den ersten Blick positiv erscheinen, so muss doch darauf hingewiesen werden, dass diese Ergebnisse im Vergleich zu den Vorjahren einen deutlichen Rückschritt darstellen. Noch im Vorjahr wurde ein Umsatzwachstum von knapp 33 Prozent und eine Rohertragsmarge von über 25 Prozent ausgewiesen. Dass diese Entwicklung bei einer Aktie, die in der Spitze mit dem 60-fachen des Gewinns bewertet wurde, eine Verkaufswelle auslöst, sollte verständlich sein.

Ein paralleler Rückgang war auch bei der operativen Marge zu beobachten, die sich im letzten zwar sequentiell auf 8,2 Prozent verbessern konnte, sich aber im Vergleich zum Vorjahr glatt halbierte.

Zum Vergleich: Andere Autogiganten wie Mercedes, BMW und Toyota haben im letzten Quartal operative Margen zwischen 10 und 12 Prozent ausgewiesen. Dies zeigt, dass Tesla bei der Profitabilität hinter seinen Konkurrenten zurückbleibt.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Wie haben die verschiedenen Geschäftsbereiche abgeschnitten?

Die Automobilsparte von Tesla, die für mehr als 85 Prozent des Unternehmensumsatzes verantwortlich ist, verzeichnete im letzten Quartal 2023 im Vergleich zum Vorjahresquartal nur ein geringes nominales Wachstum von 1 Prozent. Bereinigt um eine Inflationsrate von 3 bis 4 Prozent bedeutet dies einen realen Rückgang. Eine solche Stagnation wirft erhebliche Fragen über den zukünftigen Wachstumskurs des Unternehmens in seinem Kerngeschäft auf. Darüber hinaus drückte der laufende Produktionshochlauf für den Cybertruck auf die Rentabilität, ein Problem, das laut CEO Elon Musk anhalten wird.

Das Energiegeschäft verzeichnete ein Umsatzplus von 10 Prozent gegenüber dem Vorjahr. Im Vergleich zu den Vorquartalen stellt dies eine Wachstumsdelle dar und deutet auf einen starken Dynamikverlust hin.

Einziger Lichtblick: Das Service- und Wartungsgeschäft ist mit einem Wachstum von über 20 Prozent das einzige Segment, das sich in den letzten Quartalen positiv entwickelt hat.

Die fünf größten Aktionäre der Tesla Aktie:

Elon Musk – 12,91%

The Vanguard Group, Inc. – 7,22%

BlackRock Advisors LLC – 4,52%

State Street Corporation – 3,42%

Geode Capital Management LLC – 1,74%

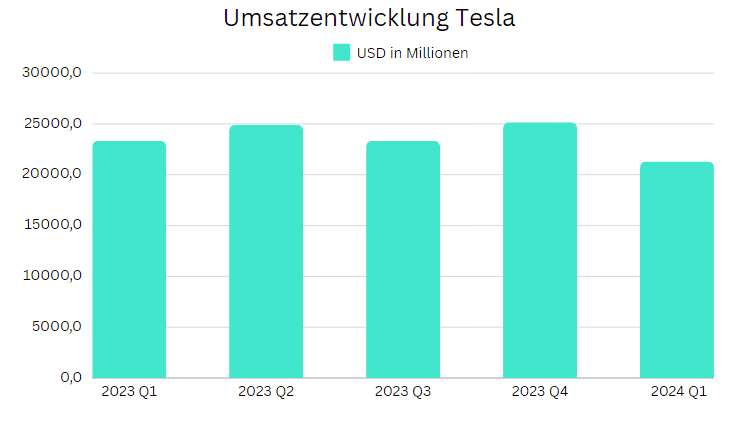

Ergebnisse für das erste Quartal 2024: Comeback gelungen?

Die Finanzergebnisse von Tesla Inc. für das erste Quartal 2024 zeigten im Wesentlichen dieselben kritischen Herausforderungen wie in den beiden vorangegangenen Quartalen. Das Unternehmen meldete einen Umsatzrückgang von 9 Prozent gegenüber dem Vorjahr auf 21,3 Milliarden US-Dollar, was eine negative Überraschung von 8,5 Prozent gegenüber den Analystenschätzungen darstellt. Auch der Gewinn pro Aktie (Non-GAAP-EPS) lag mit 0,45 USD um 4 Prozent unter den Schätzungen. Die folgende Grafik zeigt deutlich den Abwärtstrend der wichtigsten Kennzahlen, der sich auch im aktuellen Quartalsbericht fortsetzt.

Wieso hat Aktie also mit einem Anstieg um über 10 Prozent auf die Veröffentlichung der Ergebnisse reagiert?

Ein wichtiges Merkmal dieser Quartalsmitteilung ist, dass Tesla in dieser wichtige strategische Anpassungen an seinem Betrieb und seinen Produktlinien bespricht, um die Erfolgsstory wieder aufleben zu lassen.

Finanzielle Schwierigkeiten und wirtschaftlicher Druck

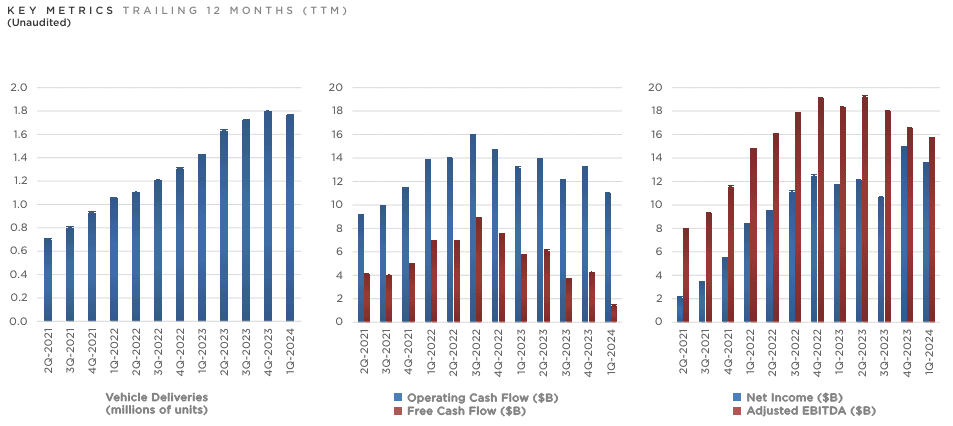

Die Ergebnisse von Tesla werfen einige kritische Fragen auf. Insbesondere ist die nach GAAP ermittelte Bruttomarge des Unternehmens auf 17,4 Prozent gesunken und liegt damit weiterhin unter der Zielmarke von 20 Prozent. Dieser Rückgang ist vor allem auf die gesunkenen durchschnittlichen Verkaufspreise und das geringere Verkaufsvolumen der Fahrzeuge zurückzuführen. Ein unerwarteter Aufbau von Lagerbeständen in Höhe von 2,7 Mrd. USD und eine bedeutende Investition in KI-Kapazitäten in Höhe von 1 Mrd. USD verschärften die finanzielle Belastung des Unternehmens. Diese drückten den vierteljährlichen freien Cashflow mit etwa minus 2,5 Mrd. USD in den negativen Bereich.

Obwohl Tesla über hohe Barreserven in Höhe von 26,8 Mrd. USD verfügt, deutet diese Entwicklung auf eine mögliche Gefährdung der finanziellen Stabilität des Unternehmens hin, sollte sich die Wirtschaftslage deutlich abschwächen.

Tesla auf dem Weg zum Technologie-Konglomerat?

Die Ergebnisse im ersten Quartal 2024 zeigen darüber hinaus ein Unternehmen, das sich kontinuierlich über sein Kerngeschäft, die Automobilherstellung, hinaus diversifiziert. Trotz des allgemeinen wirtschaftlichen Gegenwinds für die Automobilindustrie erwirtschaftete Tesla mit 86,91 Prozent (3,21 Mrd. USD von 3,7 Mrd. USD) immer noch einen beträchtlichen Teil seines Bruttogewinns in der Automobilsparte. Die Segmente Energieerzeugung und -speicherung sowie Dienstleistungen von Tesla verzeichneten jedoch ein beachtliches Wachstum, was das sich entwickelnde Geschäftsmodell des Unternehmens unterstreicht.

Das Segment Energieerzeugung und -speicherung verzeichnete im letzten Jahr einen Umsatzanstieg. Die Einnahmen stiegen um 106 Millionen USD, was einem Wachstum von 6,93 Prozent gegenüber dem Vorjahr entspricht. Im Vergleich dazu zeigte das Segment Dienstleistungen ein noch deutlicheres Wachstum. Hier erhöhte sich der Umsatz um 451 Millionen USD, was einer Steigerung von 24,55 Prozent gegenüber dem Vorjahr gleichkommt. Diese Segmente verbessern nicht nur die Ertragslage von Tesla, sondern untermauern auch die Aussage, dass Tesla nicht nur ein Autohersteller ist.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Neuausrichtung von Strategien und langfristigen Zielen

Angesichts dieser Herausforderungen ist Tesla dabei, seine Zukunftsstrategien neu auszurichten. Ein wichtiger Schritt auf diesem Weg ist die Markteinführung eines Einstiegs-Elektroautos, des Model 2, zu einem Preis von 25.000 US-Dollar. Damit soll ein wesentlicher Beitrag zum Ziel geleistet werden, bis 2030 mindestens 20 Millionen Autos zu verkaufen. Nach einer Falschmeldung der Finanznachrichtenagentur Reuters, dass die Pläne für das Model 2 auf Eis gelegt seien, hat Elon Musk nun angekündigt, dass die Serienproduktion des Einstiegsmodells bereits Ende 2024 bis Anfang 2025 beginnen wird. Diese Ankündigung überraschte die Wall Street sehr positiv und war einer der Haupttreiber für den plötzlichen Kursanstieg. Eine weitere positive Überraschung war die Ankündigung, dass Tesla sich auf die Entwicklung von Robotaxis konzentriert, die laut Elon Musk bereits am 8. August dieses Jahres auf den Markt kommen sollen. Während das Robotaxi-Projekt noch vor wenigen Monaten in weiter Ferne schien, steht dieses disruptive Projekt nun kurz vor der Einführung.

Darüber hinaus plant Tesla, bis Ende 2025 neue Modelle auf Basis der bestehenden Model 3/Y-Plattform auf den Markt zu bringen, was eher auf eine kontinuierliche Weiterentwicklung der aktuellen Produktlinien als auf eine vollständige Erweiterung hindeutet.

Welche Potenziale sind noch im Verborgenen?

Auch wenn regulatorische Hürden weiterhin ein Problem darstellen, ist Tesla aufgrund seiner führenden Rolle im Bereich der autonomen Fahrtechnologie in einer guten Position, um diesen Robotaxi-Markt zu erobern. Darüber hinaus könnte die Möglichkeit, FSD-Lizenzen zu vergeben, dazu führen, dass sich auch lizenzierte Fahrzeuge anderer Hersteller dem zukünftigen Robotaxi-Netz von Tesla anschließen und wiederkehrende Einnahmen generieren. Diese Strategie könnte den gesamten Sektor in ähnlicher Weise revolutionieren, wie Uber die urbane Mobilität verändert hat. Ein ähnliches Potenzial wird übrigens auch dem Ladenetz von Tesla zugeschrieben, das seit Februar 2024 auch für EVs von General Motors und Ford offen steht. Es ist zu erwarten, dass andere große Hersteller bald auf die unangefochtene Ladeinfrastruktur von Tesla angewiesen sein werden, was weitere bedeutende Einnahmequellen eröffnen wird.

Die Einführung des Model 2 ist ebenfalls ein wichtiger strategischer Schritt, um die Marktdurchdringung zu erhöhen und das Wachstum zu steigern. Insbesondere angesichts der zunehmenden Bedrohung durch chinesische Wettbewerber, die bereits in den unteren Preisklassen dominieren, bietet dieses Modell Tesla die Möglichkeit, wichtige Marktanteile zu gewinnen und die eigene Position auszubauen. Tesla hat bereits bewiesen, dass das Unternehmen in der Lage ist, die Produktionskosten durch die Nutzung von Skaleneffekten und die vertikale Integration wichtiger Elemente der Wertschöpfungskette sukzessive zu senken.

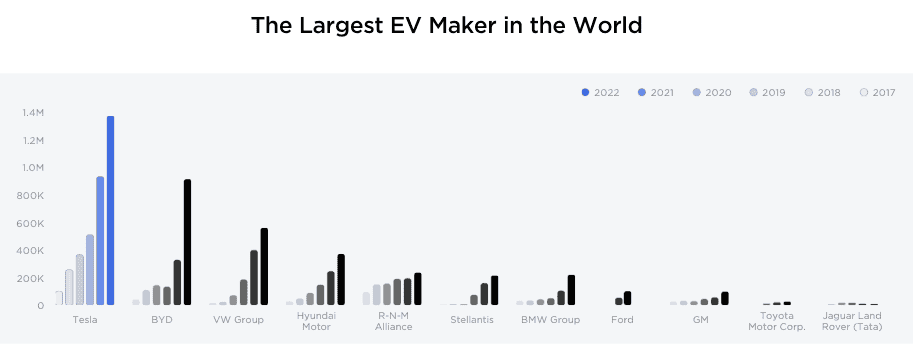

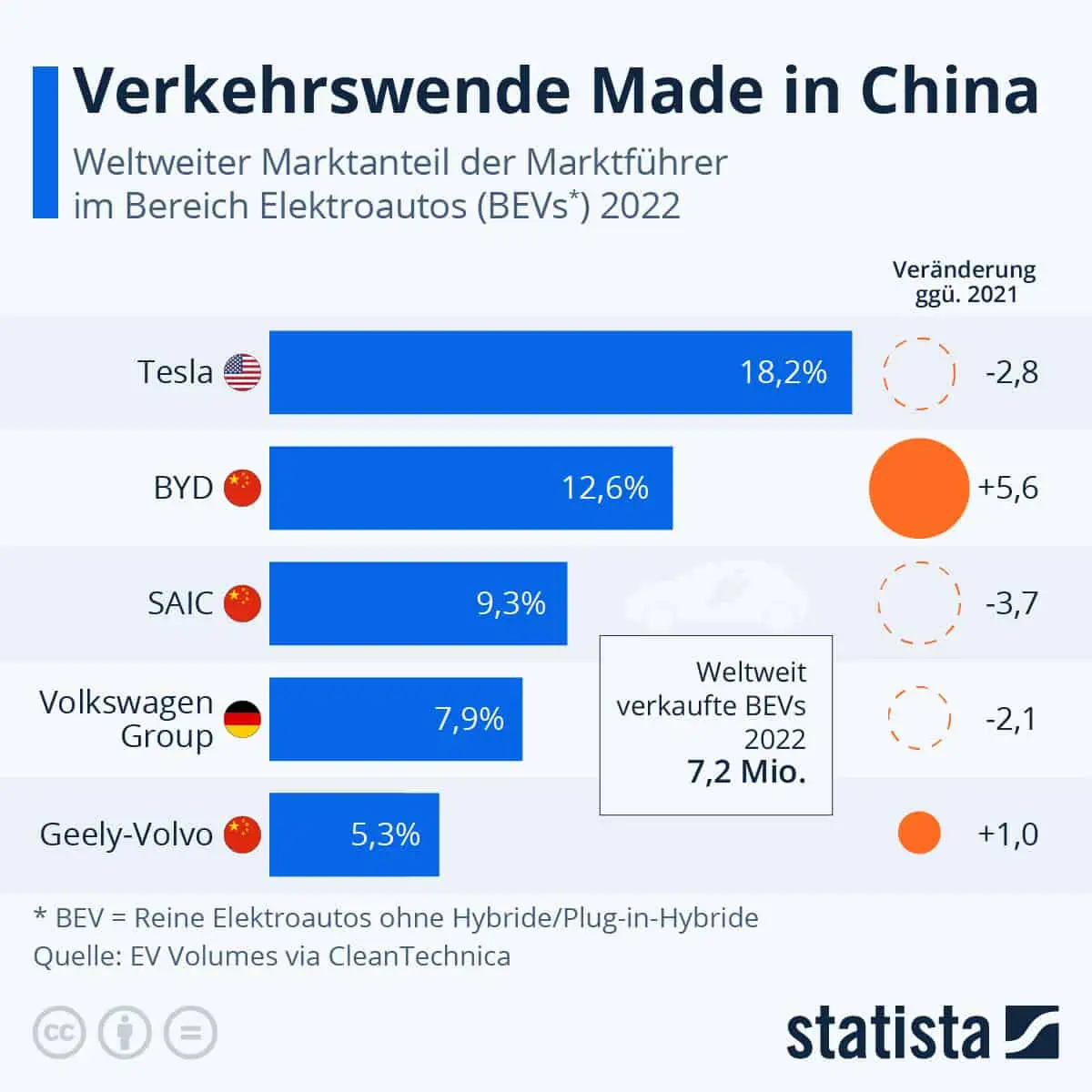

Gefahr aus China - Die Konkurrenz holt auf

Die Verschärfung der bestehenden Herausforderungen fällt in eine Zeit, in der Tesla im Wettbewerb mit BYD steht, das Tesla als weltgrößten Hersteller von batterieelektrischen Fahrzeugen (BEV) auf Quartalsbasis überholt hat. Auf dem Markt für Plug-in EVs ist BYD Company Limited mit einem Marktanteil von ca. 22 Prozent nun führend, Tesla hält ca. 13,2 Prozent. An dritter Stelle folgt die Volkswagen AG mit 7,3 Prozent.

Auch die chinesischen Mitstreiter Nio, XPeng und neuerdings auch Xiaomi sollten nicht unterschätzt werden. Grund: Die Newcomer haben nicht weniger interessante Konzepte, produzieren bereits in rauen Mengen und schließen bei der Qualität langsam auf. Während die chinesischen Hersteller immer mehr Marktanteile im Westen erobern, hat Tesla immer mehr Schwierigkeiten sich auf dem chinesischen Markt zu behaupten.

Elon Musk hat die US-Regierung aufgefordert, politische Restriktionen gegen die Expansion chinesischer Konkurrenten zu erlassen, die die heimische Industrie bedrohen. Diese Sorge mag berechtigt sein, zeigt aber die Unsicherheit über den zukünftigen Erfolg des Unternehmens.

Musk erklärte weiter, dass Tesla 2024 in eine Übergangsphase eintreten werde, in der es darum gehe, die Produktionskapazitäten und -anlagen auszubauen, um 2025 mit der Produktion der „nächsten Generation“ von Teslas zu beginnen und den Markt für Elektroautos langfristig zu dominieren.

Ob dies tatsächlich gelingt, kann niemand mit Sicherheit sagen. Eines ist jedoch sicher: Unternehmen in „Umbruchphasen“ sind an der Börse meist unbeliebt, insbesondere wenn die Risikobereitschaft sinkt und die Zinsen auf einem hohen Niveau verharren. Das Jahr 2024 wird für die Tesla Aktie also weiterhin von hoher Volatilität geprägt sein.

Die Bewertung der Tesla Aktie - Ist das noch zu rechtfertigen?

Der Innovationsvorsprung und die Entwicklungspläne von Tesla sind zwar überzeugend, doch ein genauerer Blick auf die Bewertungskennzahlen des Unternehmens zeigt ein komplexeres Bild, das Anleger verunsichern könnte.

Aus finanzieller Sicht hat sich Teslas explosives EPS-Wachstum von 676 Prozent im Geschäftsjahr 2021 auf 19 Prozent im Geschäftsjahr 2023 dramatisch verlangsamt. Aktuelle Prognosen deuten darauf hin, dass sich diese Verlangsamung mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) des Gewinns je Aktie von nur 8,41 Prozent in den nächsten drei bis fünf Jahren fortsetzen wird. Für ein Unternehmen, das mit einem Kurs-Gewinn-Verhältnis (KGV) von 34,2 gehandelt wird, mögen diese Wachstumsprognosen wenig überzeugend erscheinen, insbesondere wenn man sie mit den branchenüblichen Bewertungsstandards vergleicht.

Die Tesla-Aktie erscheint im Vergleich zu Konkurrenten wie dem besonders effizienten BYD als teurer. Dadurch stellt sich die Frage, ob der aktuelle Aktienkurs das Wachstumspotenzial des Unternehmens angemessen widerspiegelt. Einige könnten argumentieren, dass der Hype den Marktwert von Tesla übermäßig aufgebläht hat. Trotz einer Korrektur von 65 Prozent seit dem Allzeithoch scheint die Bewertung des Unternehmens immer noch nicht auf ein faires Niveau zurückgekehrt zu sein.

Analystenschätzungen: Kursziele der Tesla Aktie

Tesla Aktie Prognose Übersicht

48 Experten haben ihre Einschätzung zum Kursziel der Tesla Aktie abgegeben und prognostizieren im Durchschnitt ein Kursplus von +7,74% (183,40 USD). Während die Optimisten einen Höchstkurs von 310,00 USD (+82,16 %) erwarten, sehen die Konservativen Abwärtspotenzial auf rund 85,00 USD je Aktie (-50,05 %)

Von den 48 Analysten raten 17 zum Kauf der Tesla Aktie, 23 plädieren fürs Halten, und 8 empfehlen zum Verkauf.

Nach der Veröffentlichung der Q4-Ergebnisse haben fast alle großen Analystenhäuser, darunter die Barclays Bank und Goldman Sachs, ihre Empfehlungen auf Halten belassen. Im Falle der UBS der erfolgte eine Einstufung von „Kaufen“ auf „Halten“. Das neue Kursziel lautet nun 147 USD.

Das Analysehaus Bernstein Research passte das Kursziel von 150 auf 120 US-Dollar an und stuft Tesla mit „Underperform“ ein. Ein Grund dafür ist laut Analyst Toni Sacconaghi, dass Tesla die Preise weiter senken muss, um den Absatz anzukurbeln. Dies führe jedoch zu einer Verringerung der Gewinnmargen. In Bezug auf die Profitabilität ist er vorsichtiger als der Markt. Ähnlich sieht es Analyst Ryan Brinkman von JP Morgan mit einem Kursziel von 115 US-Dollar.

Tesla Aktie: Basisdaten

Tesla Aktie Prognose 2024 - 2030

Mit Blick auf das Jahr 2024 müssen die Finanzstrategien von Tesla und ihre Auswirkungen auf das künftige Wachstum genau unter die Lupe genommen werden. Die jüngsten Entwicklungen haben gezeigt, dass die Margen von Tesla aufgrund der aggressiven Preispolitik zur Steigerung der Auslieferungen stark rückläufig sind. Dies hat dazu geführt, dass die Bruttomargen im Automobilsektor seit nunmehr sieben Quartalen rückläufig sind und die operativen Margen im Vergleich zu den Wettbewerbern unterdurchschnittlich sind.

Der starken Marke Tesla und der etablierten Präsenz auf dem Markt für Elektrofahrzeuge stehen ein schwaches Wachstum und geringe Gewinne gegenüber. Gleichzeitig wird das Unternehmen mit einem rund doppelt so hohen KGV wie der größte Konkurrent BYD gehandelt. Vor diesem Hintergrund ist weiterhin Vorsicht geboten. Die aktuelle Kursrallye basiert allein auf Zukunftserwartungen, die sich auf die neu formulierte Unternehmensstrategie, die Einführung des Model 2 in rund 8 Monaten und den Start des Robotaxi-Projekts im August 2024 stützen.

Wie z.B. beim Cybertruck wissen wir, dass Elon Musk bereits in der Vergangenheit Probleme hatte, seine ambitionierten Prognosen und Termine einzuhalten, was die Tesla Aktie bereits mehrfach unter Druck gebracht hat. Auch hier ist es denkbar, dass sich die angekündigten Markteinführungen des Model 2 oder der Robotaxi-Fahrzeuge weiter verschieben, was die Investoren mittelfristig stark verunsichern würde. Nichtsdestotrotz muss auch gesehen werden, dass in den Zukunftsprojekten ein extrem hohes Potenzial steckt und die vorhandene Produktionskompetenz und Marktdominanz, insbesondere im Bereich der Ladeinfrastruktur, nicht zu unterschätzen ist.

Langfristig erwarten wir, dass die Identität von Tesla für viele Investoren nachhaltig über die Automobilherstellung hinausgehen wird. Technologien wie Solarzellen, Energiespeicher, Ladestationen für Elektrofahrzeuge, autonome Software und Robotik werden an Relevanz und Bedeutung gewinnen, stecken aber noch in den Kinderschuhen.

Für Anleger, die an die Visionen und Führungsqualitäten von Elon Musk glauben, ist das aktuelle Kursniveau eine mögliche Einstiegsgelegenheit. Wir raten Anlegern jedoch, nichts zu überstürzen, mögliche Einstiegssignale mit einem strikten Risikomanagement zu nutzen und auch den nächsten Halbjahresbericht abzuwarten, der mehr Klarheit bringen könnte. Wir halten diesen Artikel auf dem Laufenden und werden an dieser Stelle über die weitere Entwicklung der Tesla Aktie berichten.

Wenn Sie erfahren möchten, wie Sie Ihr Depot von Kursschwankungen durch eine breite Diversifizierung schützt und auch mit sinkenden Kursen Geld verdient, dann schauen Sie jetzt unseren neuen Online-Workshop mit Chefhändler Adrian Schmid.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Im Workshop erfahren Sie, was genau Sie unternehmen müssen, um Ihr Depot intelligent zu diversifizieren und somit Ihr ganzes Kapital zu schützen – auch vor Crashs und Krisen.

Quellenangaben:

https://digitalassets.tesla.com/tesla-contents/

image/upload/TSLA-Q2-2023-Update.pdf

https://digitalassets.tesla.com/tesla-contents/

image/upload/IR/Investor-Day-2023-Keynote

https://de.marketscreener.com/kurs/aktie/

TESLA-INC-6344549/unternehmen/

https://www.cnbc.com/2023/07/19/

tesla-tsla-earnings-q2 2023.html

https://digitalassets.tesla.com/tesla-contents/

image/upload/IR/TSLA-Q4-2023-Update.pdf

https://digitalassets.tesla.com/tesla-contents/

image/upload/IR/TSLA-Q1-2024-Update.pdf

https://digitalassets.tesla.com/tesla-contents/

image/upload/ASM_2023_Deck.pdf

https://digitalassets.tesla.com/tesla-contents/

image/upload/IR/TSLA-Q4-2023-Update.pdf

https://www.handelsblatt.com/

unternehmen/industrie/jahresbilanz-tesla-

warnt-vor-deutlich-verlangsamtem-wachstum-

aktie-faellt/100009660.html

Bildquelle(n): Tesla Inc, statista

Kontakt: Tesla, Inc.

3500 Road Deer Creek

CA 94304 Palo Alto, California

Phone : +1 650 681 5000

E-Mail-Address: Press@tesla.com

Web : http://ir.tesla.com/

Themen: