- Tech Aktien

- | 16 min. Lesezeit

Startseite » Tech Aktien » Xiaomi Aktie Prognose 2023: Neuausrichtung Elektroautos

Xiaomi Aktie Prognose 2023: Erfolgreicher Aufstieg durch Neuausrichtung?

Massenproduktion Elektroauto ab 2024: Ein Lichtblick für die Xiaomi Aktie?

-

Ajder Veliev

Ajder Veliev

- | Letzte Aktualisierung am

Xiaomi (WKN: A2JNY1, ISIN: KYG9830T1067, Symbol: 3CP) ist ein weltweit führender Technologiekonzern, der sich im Verlauf der letzten Jahre zu einem der größten und innovativsten Unternehmen im Bereich der Unterhaltungselektronik entwickelt hat.

Im zweiten Quartal 2023 hat Xiaomi beeindruckende Finanzergebnisse vorgelegt, die die Erwartungen der Analysten sowohl beim Umsatz als auch beim bereinigten Nettoergebnis übertroffen haben.

Zudem hat das Unternehmen eine aufregende neue Partnerschaft mit Great Wall Motor angekündigt, um ab 2024 Elektroautos in Massenproduktion herzustellen. Doch die große Frage lautet: Kann Xiaomi im Automobilsektor genauso erfolgreich sein?

Xiaomi Aktie

WKN: A2JNY1, ISIN: KYG9830T1067, Ticker-Symbol: 3CP

Xiaomi Aktienkurs

Geschäftsschwerpunkte und Produktpalette

Die Xiaomi Corporation ist ein 2010 gegründetes Unternehmen mit Sitz in Peking. Seit seiner Gründung hat sich das Unternehmen rasch zu einem der weltweit führenden Anbieter von Smartphones und anderen intelligenten Geräten entwickelt. Xiaomi hat sich durch sein einzigartiges Geschäftsmodell und seine breite Palette an Produkten und Dienstleistungen einen Namen gemacht.

Smartphones: Xiaomi ist vor allem für seine Smartphones bekannt. Das Unternehmen brachte 2011 sein erstes Smartphone auf den Markt und machte sich schnell einen Namen. Die Smartphones von Xiaomi sind für ihre hohe Qualität, ihr ansprechendes Design und ihren günstigen Preis bekannt. Das Unternehmen bietet eine breite Palette von Smartphones an, die verschiedene Preisklassen und Bedürfnisse abdecken.

Internet der Dinge (IoT) und Smart Home: Auch im Bereich der IoT- und Smart Home-Produkte ist Xiaomi aktiv. Das Unternehmen bietet eine Vielzahl intelligenter Geräte an, darunter Smart Speaker, Smart TVs, Smart Lamps und andere vernetzte Geräte. Diese Produkte können über die Mi Home App von Xiaomi gesteuert und miteinander vernetzt werden, um ein intelligentes Zuhause zu schaffen.

Wearables: Im Bereich der Wearables werden Produkte wie Fitness-Tracker und Smartwatches angeboten. Diese Geräte können mit den Smartphones von Xiaomi gekoppelt werden und bieten Funktionen wie Schrittzählung, Herzfrequenzüberwachung und Benachrichtigungen.

Dienstleistungen: Neben Hardwareprodukten bietet Xiaomi auch eine Reihe von Dienstleistungen an, darunter Cloud-Speicher, Musik- und Video-Streaming sowie mobile Zahlungsdienste. Diese Dienste sind in die Produkte von Xiaomi integriert und bieten den Nutzern einen zusätzlichen Mehrwert.

Elektromobilität: Xiaomi hat mehrere elektrische Roller und Fahrräder entwickelt, die eine umweltfreundliche Option im städtischen Verkehr sind. Durch die neue Kooperation mit Great Wall Motor folgt ab Anfang 2024 die Massenproduktion von Elektroautos. Ob Xiaomi den Vorreitern Tesla oder Nio das Wasser reichen kann, bleibt abzuwarten.

Das Geschäftsmodell von Xiaomi basiert auf einer Kombination von Hardwareverkäufen und Dienstleistungen. Das Unternehmen verkauft seine Hardwareprodukte zu erschwinglichen Preisen und erzielt einen Großteil seiner Einnahmen aus den Dienstleistungen, die es seinen Nutzern anbietet. Dieses Geschäftsmodell hat es Xiaomi ermöglicht, schnell zu wachsen und einen treuen Kundenstamm aufzubauen.

Wichtig ist, dass sich Xiaomi nicht nur auf den chinesischen Markt konzentriert, sondern auch in vielen anderen Ländern aktiv ist. Das Unternehmen hat eine starke Präsenz in Asien, Europa und anderen Regionen und ist bestrebt, seine Produkte und Dienstleistungen weltweit anzubieten.

Schlechte Zahlen, neue Strategie: Xiaomi setzt auf Premium-Smartphones

Ein Blick auf die Entwicklung des Aktienkurses macht deutlich: Das chinesische Unternehmen Xiaomi steckt in Schwierigkeiten. Allein im ersten Quartal 2023 ist der Absatz so stark eingebrochen, dass Xiaomi nicht mehr zu den drei größten Smartphone-Herstellern der Welt gehört. Stattdessen liegt Xiaomi mit einem Marktanteilsverlust von 27,4 Prozent im Vergleich zum Vorjahr nur noch auf dem vierten Platz hinter Oppo.

Xiaomi hatte im ersten Quartal nur noch einen Anteil von 10,6 Prozent am weltweiten Smartphone-Markt. Samsung hingegen konnte um 5,5 Prozent zulegen und belegt mit 24,6 Prozent Marktanteil den ersten Platz. Auch Apple musste einen deutlichen Rückgang hinnehmen und kommt nun auf einen Marktanteil von 21,3 Prozent. Oppo musste ebenfalls einen Rückgang hinnehmen, konnte sich aber mit 10,7 Prozent Marktanteil knapp vor Xiaomi behaupten.

Im ersten Quartal 2023 ist der Smartphonemarkt insgesamt deutlich geschrumpft, wovon Xiaomi am stärksten betroffen war. Samsung kam dagegen vergleichsweise glimpflich davon.

Vermutlich aufgrund der rückläufigen Smartphone-Verkäufe hat Xiaomi kürzlich seine Strategie geändert und setzt nun auf „Premiumisierung„. Das Unternehmen will im High-End-Bereich keine Kompromisse mehr eingehen und hochwertigere Smartphones anbieten. Diese sind zwar teurer, aber für Xiaomi auch profitabler. Erste Zahlen deuten darauf hin, dass diese Strategie erfolgreich ist. Das bedeutet aber nicht, dass Xiaomi keine günstigen Smartphones mehr anbieten wird. Das Unternehmen wird auch weiterhin günstige Modelle auf den Markt bringen.

Premium-Modell MIX Fold 3 erzielt Rekordzahlen!

Im August 2023 wurde das neue MIX Fold 3 in China vorgestellt. Bereits in den ersten fünf Minuten nach seiner Einführung konnte ein Rekordverkauf verzeichnet werden, was auf großes Interesse und hohe Nachfrage hinweist.

Das neue Smartphone zeichnet sich durch die folgenden Merkmale aus:

- Faltbares Design: Das Xiaomi MIX Fold 3 verfügt über ein innovatives faltbares Design, das es ermöglicht, das Telefon von einem kompakten Format in ein größeres Tablet zu verwandeln. Dieses Design bietet mehr Flexibilität und Nutzungsweisen für Nutzer.

- Leistungsstarke Technologie: Das Smartphone ist mit erstklassigen technologischen Eigenschaften ausgestattet, um eine erstklassige Leistung zu gewährleisten. Dazu gehört wahrscheinlich ein leistungsstarker Prozessor, ein hochwertiges Display und eine fortschrittliche Kameratechnologie.

- Dünnes und leichtes Design: Trotz seiner faltbaren Natur wurde darauf geachtet, dass das Xiaomi MIX Fold 3 dünn und leicht bleibt. Dies ermöglicht eine bequeme Handhabung und Mobilität.

- Kameratechnologie: Das Xiaomi MIX Fold 3 verfügt über ein Quad-Kamerasystem mit Leica-Optik. Dies deutet auf eine hochwertige Kameraqualität und die Fähigkeit hin, beeindruckende Foto- und Videomotive aufzunehmen.

- Batterielebensdauer: Das neue Flaggschiff besitzt eine verbesserte Batterielebensdauer zum alten Modell.

Bereits jetzt lassen sich durch die Rekordverkäufe erste vielversprechende Anzeichen für den Erfolg der „Premiumisierungs“-Strategie erkennen. Ob der Smartphone-Hersteller langfristig bessere Verkaufszahlen erzielt, bleibt abzuwarten.

Xiaomis strategische Neuausrichtung auf Elektroautos

Xiaomi, einst als Vorreiter in der Smartphone-Industrie gefeiert, konzentriert seine Energien und Ressourcen nun auf den aufkeimenden Markt für Elektrofahrzeuge (EV). Zu diesem Zweck kooperiert Xiaomi mit dem chinesischen Automobil-Hersteller Great Wall Motor. Deren Werke sollen für die Herstellung der eigenen Elektro-Autos Xiaomis genutzt werden.

Dieser kühne Wechsel steht kurz vor dem Erreichen eines wichtigen Meilensteins, denn das Unternehmen bereitet sich auf die Massenproduktion in der ersten Hälfte des kommenden Jahres 2024 vor. Dieser Schritt erfolgt vor dem Hintergrund eines intensiven Wettbewerbs mit etablierten Anbietern auf dem Markt für Elektrofahrzeuge.

Trotz der Hürden bleibt Xiaomis Vision für die Zukunft ungetrübt. Das Unternehmen hat ehrgeizige Pläne bekannt gegeben, in den nächsten fünf Jahren mehr als 100 Milliarden Yuan in die Produktentwicklung zu stecken. Diese beträchtliche Investition unterstreicht das Engagement von Xiaomi, sich einen bedeutenden Anteil am Markt für Elektrofahrzeuge zu sichern. Das Ziel des Unternehmens ist klar: Es will sich von einem Smartphone-Riesen zu einem wichtigen Akteur in der Elektrofahrzeugbranche entwickeln.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Xiaomi Aktie Handelsplatz-Hongkong

Die Xiaomi Aktie ist in Hongkong an der SEHK notiert. Der Börsengang dieser Tech-Aktie in Hongkong erfolgte zum 9. Juli 2018. Die SEHK gehört zusammen mit der Hong Kong Futures Exchange und der London Metal Exchange zur Hong Kong Exchanges and Clearing Limited. Der Börsengang der Xiaomi Aktie in Hongkong brachte dem Xiaomi Unternehmen 4,72 Milliarden US-Dollar ein.

Es handelt sich bei der SEHK um die achtgrößte Börse weltweit. Die SEHK ist von einer Besonderheit der Handelszeiten geprägt: zwischen 12:00 Uhr und 13:00 Uhr setzt der Handel täglich aus.

Die SEHK stellt weiterhin den Hang Seng Index zusammen. Dieser besteht aus den 45 größten gelisteten Unternehmen.

Die Xiaomi Wertpapiere (ADRs) sind an allen deutschen Börsen handelbar.

Die 5 wichtigsten Aktionäre der Xiaomi Aktie:

- Jun Lei (9,45%)

- Bin Lin (9,21%)

- The Vanguard Group, Inc. (2,77%)

- BlackRock Fund Advisors (1,89%)

- Morningside Group Ltd. (0,90%)

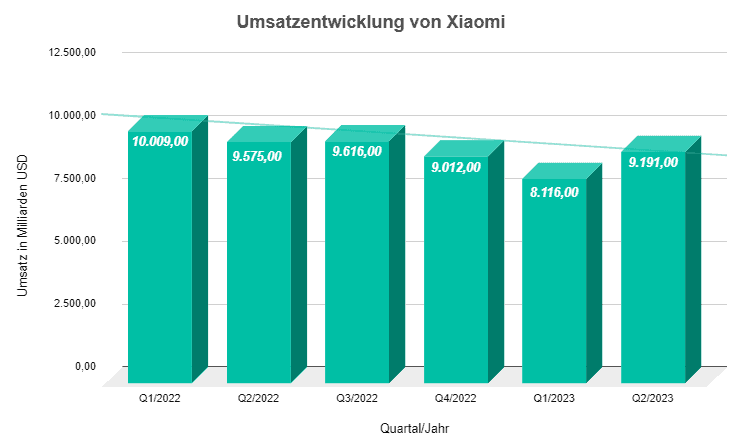

Das zweite Quartal 2023: Ein Lichtblick?

Xiaomi hat beeindruckende Finanzergebnisse für das zweite Quartal 2023 vorgelegt und sowohl beim Umsatz als auch beim bereinigten Nettoergebnis die Erwartungen der Analysten übertroffen. Während der Umsatz im Vergleich zum Vorjahreszeitraum um 4,0 Prozent zurückging, stieg er im Quartalsvergleich um 13,2 Prozent und übertraf die Markterwartungen um 2,8 Prozent. Mit einem Anstieg des bereinigten Nettoergebnisses um 41,1 % gegenüber dem Vorjahreszeitraum übertraf das Unternehmen die Gewinnerwartungen deutlich. Dieser Anstieg war eher auf eine verbesserte Rentabilität als auf ein Umsatzwachstum zurückzuführen. Xiaomi führte diesen Erfolg auf seine Strategie zurück, sich sowohl auf Skalierung als auch auf Rentabilität zu konzentrieren, sowie auf seine Bemühungen, die Ausgaben zu optimieren und die Effizienz zu steigern. Bei der Bruttomarge konnte Xiaomi sogar in allen drei Geschäftssegmenten neue Rekorde verzeichnen.

Bei der Bekanntgabe der Ergebnisse für das zweite Quartal 2023 hob Xiaomi seine Initiativen zur Kostensenkung und Effizienzsteigerung hervor. Die bereinigten Betriebskosten ohne die Kosten für das Elektrofahrzeuggeschäft sanken im Vergleich zum Vorjahr um 11 %. Darüber hinaus reduzierte Xiaomi seine Lagerbestände im Vergleich zum Vorjahr um 33 % auf den niedrigsten Stand seit zehn Quartalen.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Allerdings gibt es auch einige Bedenken

Das Smartphone-Kerngeschäft von Xiaomi war mit einem Umsatzrückgang von 17,8 % gegenüber dem Vorjahr schwach. Dies wurde durch ein Umsatzwachstum in den Bereichen Internetdienste sowie IoT- und Lifestyle-Produkte ausgeglichen. Xiaomi führte den Umsatzrückgang bei Smartphones auf verstärkte Werbemaßnahmen auf dem Überseemarkt zurück, die zu einem Rückgang des durchschnittlichen Verkaufspreises führten.

Auch für die Zukunft gibt es potenzielle Herausforderungen für Xiaomi. Geopolitische Fragen und ein zunehmender Wettbewerb auf ausländischen Märkten könnten sich auf das internationale Geschäft des Unternehmens auswirken. Darüber hinaus haben die Investitionen von Xiaomi in neue Bereiche wie Elektrofahrzeuge zu höheren Kosten für Forschung und Entwicklung und andere Initiativen geführt. Während das Unternehmen die Kosten für seine reifen Geschäftsbereiche erfolgreich optimiert hat, könnten die Ausgaben steigen, wenn es mehr Kapital für neue Wachstumsprojekte wie Elektrofahrzeuge aufwendet.

Analystenmeinungen und Kursziele der Xiaomi Aktie

Xiaomi Aktie Prognose Übersicht

31 Analysten haben Schätzungen & Empfehlungen für den Kurs der Xiaomi Aktie abgegeben. Das durchschnittliche Kursziel der Analysen beträgt 2,35 USD, was +14,70 % über dem aktuellen Aktienkurs liegt. Das höchste Kursziel, das von Analysten gesehen wird, liegt bei 3,23 USD (+57,51 % höher), während das niedrigste Kursziel bei 1,38 USD liegt (-32,53% niedriger).

Von den 30 Analysten empfehlen 24 den Kauf von Xiaomi-Aktien, 4 empfehlen zu halten, und 3 empfehlen zu verkaufen.

Xiaomi Aktie: Basisdaten

Xiaomi Aktie Prognose 2025

Die Xiaomi Corporation hat sich als führendes Unternehmen im Bereich der Unterhaltungselektronik etabliert und beeindruckende Finanzergebnisse für das zweite Quartal 2023 vorgelegt. Trotz rückläufiger Umsätze im Smartphone-Kerngeschäft und potenzieller geopolitischer Herausforderungen hat das Unternehmen seine Strategie angepasst und investiert nun massiv in den aufstrebenden Markt für Elektrofahrzeuge. Die strategische Neuausrichtung, gemeinsam mit Maßnahmen zur Kostensenkung und Effizienzsteigerung, hat als Ergebnis eine verbesserte Rentabilität erbracht.

Trotz dieser Bedenken zeigen die strategische Neuausrichtung von Xiaomi und die beeindruckenden Finanzergebnisse, dass das Unternehmen in der Lage ist, sich an einen sich ständig verändernden Markt anzupassen. Es bleibt abzuwarten, wie sich die Investitionen in neue Geschäftsfelder langfristig auswirken werden, aber vorerst scheint Xiaomi auf dem richtigen Weg zu sein, seine Position auf dem Weltmarkt zu festigen und sich als wichtiger Akteur in der Elektrofahrzeugbranche zu etablieren.

Wenn Sie erfahren möchten, wie Sie eine monatliche Rendite von 1 – 3 % mit Wertpapieren wie der Xiaomi Aktie erwirtschaften können, dann schauen Sie jetzt kostenlos unseren On-Demand Workshop.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Im kostenlosen Workshop zeigt Ihnen Chefhändler Adrian Schmid transparent die Strategie, mit der FinMent Kunden 4 – 5-stellige Börsengewinne realisieren.

Bildquelle: shuttestock, Xiaomi, pexels, pixabay

Themen:

Aktien-Stammdaten

Ticker-Symbol der Aktie: BNTX

WKN: A2JNY1

ISIN: KYG9830T1067

Anzahl der Aktien: 20,35 Mrd.

Streubesitz: 58,4%

Finanzdaten je Aktie

Dividende: 0,00 CNY

Gewinn: 0,76

Cashflow: 0,38

*in CNY

Kontakt: Xiaomi Inc.

Postadresse Peking:

Xiaomi Inc.

No.006, Floor 6, Building 6

Website: https://www.mi.com/

Postadresse Germany:

Xiaomi Technology Germany GmbH

Niederkasseler Lohweg 175

40547 Düsseldorf

Hotline: 0800 22 311 44

E-Mail Adresse: service.de@xiaomi.com