- Finanzen

- | 13 min. Lesezeit

Wie erlange ich meine finanzielle Freiheit?

Startseite » Finanzen » Wie erlange ich meine finanzielle Freiheit?

Viele Menschen denken: Wer reich ist, hat in seinem Leben Glück gehabt.

Da sich Glück oder sein Gegenteil kaum steuern lassen, hängt Reichtum folglich nicht von ihrem Denken oder ihrem Handeln ab. Allerdings ist dieser Gedanke falsch. Finanzielle Freiheit hat nichts mit Glück zu tun, sondern erfordert die richtigen Denk- und Verhaltensweisen.

Was sind Reichtum und finanzielle Freiheit?

Haben Sie schon einmal darüber nachgedacht, was Reichtum eigentlich ist? Sehr wahrscheinlich meinen Sie jetzt, dass für das Beantworten dieser Frage wenig Arbeit nötig ist:

Reich zu sein, bedeutet, dass Ihr Konto gut gefüllt ist, dass Sie nie wieder materielle Sorgen haben müssen und sich Dinge leisten können, die die Möglichkeiten der meisten anderen Menschen weitaus überschreiten.

Ganz so einfach ist die Sache mit dem Reichtum jedoch nicht. Reich zu sein und finanzielle Freiheit zu genießen, bedeutet für jeden etwas anderes:

- Der eine fühlt sich reich, wenn genügend Geld vorhanden ist, um sich und seine Familie auch bei ungeplanten Ereignissen wie Krankheit oder Jobverlust problemlos abzusichern.

- Ein anderer wünscht sich Luxus und ein exklusives Leben: Teure Häuser, Autos, Reisen und natürlich auch sozialen Aufstieg.

- Der nächste möchte nicht mehr arbeiten müssen, sondern nur noch machen, was ihm wirklich Spaß macht.

- Wieder ein anderer möchte seine eigene Firma gründen. Mit genügend Kapital könnte er seine Geschäftsidee von Anfang an im Rahmen eines "größeren Wurfes" realisieren.

- Last but not least: Viele Menschen mögen ihre Arbeit und möchten daran gar nichts ändern. Reich fühlen sie sich, wenn sie gute, intensive Beziehungen zu ihrer Familie und ihren Freunden pflegen. Diese schließen in mehreren Dimensionen auch die Möglichkeit zu geben ein. Finanzielle Freiheit bedeutet für sie einerseits, genügend Geld zu besitzen, um sich die vielen kleinen Extras leisten zu können, die das Leben angenehmer machen: Shopping, Restaurantbesuche, hochwertiges Spielzeug für die Kinder, Wochenendtrips und mehrmals im Jahr eine längere Urlaubsreise. Gleichzeitig schließt finanzieller Wohlstand für sie ein, anderen zu helfen, wenn gerade Not am Mann ist.

Sie sehen: Reichtum und finanzielle Freiheit sind nicht nur mit Geld zu fassen, sondern definiert sich vor allem über unsere Wünsche oder Lebensträume. Um reich zu werden, müssen wir zunächst einmal lernen, was uns reich macht – und wie wir es erreichen können.

An dieser Stelle fangen allerdings auch die Probleme an – wir glauben, dass sich finanzielle Freiheit nur durch harte Arbeit herstellt. Von Kindheit an prägen uns unsere Eltern und später auch die Lehrer ein, dass wir materiellen Wohlstand nur erreichen können, wenn wir viel lernen und gut in der Schule sind, so dass wir später einen guten Job bekommen.

Wir hinterfragen nicht, ob wir hierdurch nicht von vornherein eine falsche Denkweise entwickeln. Bitte machen Sie sich klar: Auch beim allerbesten Job tauschen Sie Ihre Lebenszeit gegen Geld.

Die Ressource Zeit ist jedoch nur begrenzt verfügbar. Wäre es nicht besser, wenn Sie immer Geld verdienen könnten – und zwar auch dann, wenn Sie dafür nicht arbeiten müssen?

Die nächste Frage bezieht sich darauf, wie Sie das Geld verwenden, das Sie haben. Ein gängiges Verhaltensmuster besteht darin, dass wir unsere Ausgaben dem Einkommen anpassen, das uns zur Verfügung steht. Auch eine lukrative Gehaltserhöhung wird durch unseren steigenden Konsum daher schnell wieder aufgefressen.

Reich werden Sie nur dann, wenn Sie sparen, investieren und erst von den Überschüssen etwas kaufen.

Vielleicht meinen Sie auch, dass Geld die meisten oder sogar alle Ihre Probleme lösen könnte? Wenn Sie genügend Geld besäßen, würden Sie sich glücklicher fühlen und ein sorgenfreies Leben führen?

Auch das Verhältnis zu Ihrer Familie wäre besser – schon deshalb, weil Sie über genügend Zeit verfügen würden, mit Ihrer Partner/in und Ihren Kindern Leben zu verbringen und nicht vor allem Geld verdienen müssen?

Auch dieses Denkmuster ist leider falsch: Geld allein löst kein einziges Problem.

Hindernisse und Probleme überwinden Sie ausschließlich mit Intelligenz und Wissen. Dies gilt auch für materielle Angelegenheiten. Wenn Sie Ihre Finanzen auf kluge Weise regeln, vermehrt sich auch Ihr Geld.

Menschen, die über Geld, jedoch nicht über finanzielle Intelligenz verfügen, werden ihr Geld meist schnell wieder verlieren. Erfolglose Lottogewinner sind hierfür ein gutes Beispiel.

Sie haben eine oder auch mehrere Millionen Euro in einer Lotterie gewonnen und genießen nun ihr Leben für einige Zeit in vollen Zügen. Nach einigen Jahren sind sie wieder arm und müssen froh sein, wenn sie wieder einen Job gefunden haben.

Reichtum zu erwerben ist etwas, was jeder schaffen kann. Hierfür ist nicht wichtig, wieviel Geld Sie aktuell verdienen, sondern die Summe, die Sie davon behalten können.

Wenn Sie Ihr Geld klug verwalten und investieren, sorgen Sie damit nicht für nur für sich, sondern ebenso für die nachkommenden Generationen, also für die finanzielle Sicherheit und den Reichtum Ihrer Kinder und Kindeskinder.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Worin besteht der Unterschied zwischen arm und reich?

Jetzt werden Sie sagen: Natürlich im Geld, das ihnen zur Verfügung steht. Reiche haben Geld und können sich damit alles leisten, was sie wollen. Alle anderen müssen arbeiten und besitzen trotzdem nur begrenzte Mittel.

Mit dieser Idee liegen Sie leider falsch:

Der Unterschied zwischen arm und reich besteht nicht im jeweiligen Kontostand, sondern in der Denkweise, die ihn ursprünglich begründet hat. Wer reich ist will - finanzielle Intelligenz vorausgesetzt - auch reich bleiben und lernt deshalb, richtig mit seinem Vermögen umzugehen.

Viele Reiche lernen von ihren Familien, wie sie ihr Geld behalten und vermehren können. Sie wissen von Kindheit an, was sie machen müssen, damit das Geld auch bei den Reichen bleibt.

Arme besitzen dagegen dauerhaft nur wenig oder nichts, weil sie nie gelernt haben, mit ihrem Geld richtig umzugehen. Auch ein plötzlicher Geldsegen – ein Lottogewinn oder eine Erbschaft – ändern daran nicht.

Sie passen ihre Ausgaben dem Geld an, das ihnen zur Verfügung steht, wissen jedoch nicht, was sie machen müssen, um aus Geld noch mehr Geld zu machen.

Die Crux von armen Menschen: Sie haben gelernt, Geld auszugeben und wissen auch, wie sie sparen können. Nicht gelernt haben sie dagegen, was sie unternehmen müssen, damit ihr Vermögen durch Geldanlagen wächst. Sparen allein wird nicht dazu führen, Reichtum zu erwerben. Zudem wächst kein Sparvermögen über Nacht.

Wichtig ist, dass Sie Ihr Geld nicht nur sparen, sondern investieren, um aus Geld noch mehr Geld zu machen, so dass Sie nach einiger Zeit von den Zinsen leben können. Für diesen Weg zu Reichtum und Vermögen entscheiden sich die wenigsten – dabei ist es ganz einfach, wenn Sie wissen, wie es geht.

Ihr Weg zu finanzieller Freiheit: Falsche Denkweisen nachhaltig verändern

Ausschlaggebend für Ihren finanziellen Erfolg ist, welche Denkweise Sie in Bezug auf Geld entwickeln und wie nachhaltig dieses Denken ist. Als ein Beispiel: Ein Baum trägt nur dann über viele Jahre Früchte, wenn seine Wurzeln tief in die Erde reichen und er genug Nährstoffe erhält.

Ebenso ist es mit dem Finanzverständnis. Wir müssen lernen, mit unserem Geld so umzugehen, dass wir dauerhaft bessere Ergebnisse erwarten können. Wenn wir unsere Denkweise in dieser Hinsicht nicht verändern, wird sich auch unser Vermögen nicht entwickeln oder gar nicht erst entstehen.

Kennen Sie Albert Einsteins Definition von Wahnsinn? Sie besteht darin, dass Menschen immer wieder das Gleiche tun und andere Ergebnisse erwarten.

Um mehr Geld und finanzielle Freiheit zu erreichen, müssen Sie Ihre Denkweise verändern. Ihr Geld kann sich erst dann vermehren, wenn Sie bereit sind, sich auf etwas Neues einzulassen.

Alles beginnt im Kopf

Die Formel für Erfolg – in finanziellen Dingen ebenso wie in anderen Bereichen – besteht darin, Ihre Denkweise zu verändern. Hier geht es unter anderem um eine „Kettenreaktion“: Mit Ihren Gedanken lösen Sie Gefühle aus, die bestimmte Handlungen und diese wiederum konkrete Ergebnisse nach sich ziehen.

Allerdings unterliegen wir gerade in finanziellen Angelegenheiten auch einer lebenslangen Konditionierung durch Dinge, die wir gesehen, gehört oder gelesen haben. Auch unsere Erziehung spielt hier natürlich eine Rolle.

Diese Programmierung führt dazu, dass wir bestimmte Denk- und Verhaltensmuster beständig wiederholen.

Hier spielen verschiedene Dimensionen eine Rolle: Verbale Programmierungen, die Einstellungen und Verhaltensweisen, die wir in unserer Kindheit durch Nachahmung von unseren Eltern oder anderen Menschen lernen, aber auch die Macht des negativen Beispiels.

Ob Sie finanziell erfolgreich sind, hängt von Ihrer Grundeinstellung und von Ihrem Verhalten ab. Um zu den Gewinnern zu gehören, müssen Sie eine Gewinnermentalität entwickeln.

Wie verbale Programmierungen funktionieren

Verbale Programmierungen können eine ausgesprochene große Wirksamkeit entfalten. Sicher kennen auch Sie die folgenden Sätze:

- Nicht alle Menschen können reich sein.

- Die Reichen werden immer reicher und die Armen immer ärmer.

- Das können wir uns nicht leisten.

- Geld verdienst du nur durch harte Arbeit.

Solche Botschaften verankern sich fest in unserem Gedächtnis und vor allem in unserem Unterbewusstsein. Dort können sie negative Auswirkungen nach sich ziehen. Im Kern handelt es sich bei solchen und vergleichbaren verbalen Programmierungen um negative Glaubenssätze, die auf Angst, Unsicherheit und auch einem guten Teil Resignation beruhen.

Um sie zu verändern, ist das Durchlaufen mehrerer Schritte nötig:

- Machen Sie sich bewusst, dass Sie eine falsche Denkweise entwickelt haben und darin von anderen beeinflusst wurden.

- Verstehen Sie, wie dieses Denken funktioniert und welche Verhaltensmuster es bewirkt.

- Treffen Sie eine Entscheidung: Welche Denk- und Handlungsweisen sind für Sie tatsächlich von Bedeutung? Welche "Vorgaben" und "Wahrheiten" sind unnützer Ballast, von dem Sie sich endlich trennen sollten?

- Nehmen Sie eine Neukonditionierung vor: Bestimmen Sie selbst, nach welchen persönlichen - und nicht von anderen vorgegebenen - Glaubensätzen Sie in Zukunft leben wollen.

Als ein Beispiel, in dem sich viele Menschen wiederfinden dürften:

Die Geschichte von Hans

In seiner Kindheit musste Hans immer wieder hören, dass er ein Spielzeug nicht bekommt, weil dafür das Geld nicht reicht. Seine Eltern wiesen ihn immer wieder darauf hin, dass er sich bescheiden müsse und nicht alles haben kann.

Diese Sätze haben sich bei Hans tief eingeprägt. Zwar verdient er heute gut und hat keine finanziellen Schwierigkeiten, jedoch denkt er immer noch, dass er nicht alles haben kann, was er sich wünscht. Um daran etwas zu verändern, muss er diese Programmierung erkennen und nachhaltig überwinden.

Verbale Programmierungen entfalten in unserem Leben Macht. Sie sind in der Lage, wichtige Entscheidungen in vielen Lebensbereichen und auch den Umgang mit finanziellen Dingen zu bestimmen.

Veränderungen erreichen Sie, wenn Sie sich bewusstmachen, dass Ihre Entscheidungen oft durch Konditionierungen beeinflusst werden und hierdurch schaffen, Ihre Denk- und Handlungsweisen neu zu definieren.

Nachahmungslernen: Der Apfel fällt nicht weit vom Stamm

Kinder lernen unter anderem, indem sie das Verhalten anderer kopieren. Auch in unserem Verhältnis zu Geld spielt Nachahmung eine große Rolle – unbewusst nehmen wir hierdurch die finanziellen Verhaltensmuster unserer Eltern an.

Sehr wahrscheinlich sind wir bereits früh finanziell erfolgreich, wenn sie uns das mentale Rüstzeug dafür mitgegeben haben. Auch zu jedem späteren Zeitpunkt können Sie jedoch ihren Umgang mit Geld positiv verändern, um Ihre finanziellen Ziele zu erreichen – schließlich handelt es sich dabei nicht um Talent, sondern um ein Handwerk, das jeder lernen kann.

In unserem Verhältnis zu Geld wirken sich übrigens oft recht komplexe Konstellationen aus. Wenn Ihre Motivation, reich zu werden, vor allem darin besteht, Gefühle wie Angst und Wut zu kompensieren oder aus dem Bedürfnis resultiert, anderen – beispielsweise Ihren Eltern – etwas zu beweisen, werden sich auch aus großem Reichtum weder Glück noch Zufriedenheit ergeben. Geld ist nicht in der Lage, solche Probleme zu beheben – hierfür ist eine Einstellungsänderung vonnöten.

Unser Beispiel zeigt, wie sich Nachahmungslernen über lange Jahre oder das gesamte Leben auswirkt:

Winfrieds Geschichte

Winfrieds Vater war Unternehmer und renovierte die Häuser seiner Kunden. Wenn er ein Projekt abgeschlossen und sein Honorar erhalten hatte, war er seinen Kindern gegenüber sehr spendabel und kaufte ihnen alles, was sie haben wollte. Für neue Projekte musste er allerdings in Vorkasse gehen, was dazu führte, dass es zu Hause zunächst vor allem um intensives Sparen ging, um die Renovierungsarbeiten und die Gehälter seiner Mitarbeiter zu bezahlen.

Als Erwachsener hat Winfried das Verhaltensmuster seines Vaters übernommen. Wenn er Geld hat, gibt er es aus und macht sich keine Gedanken darüber, ob er irgendwann auch finanzielle Sicherheiten braucht. Wenn sein Auto eine Reparatur benötigt oder andere unerwartete Ausgaben fällig werden, hat er dagegen ein Problem und weiß häufig nicht, woher er das Geld dafür besorgen soll.

Das Nachahmungslernen unserer Kindheit führt dazu, dass wir uns auch im späteren Leben an den finanziellen Verhaltensmustern unserer Eltern orientieren. Für unseren Umgang mit Geld spielen daneben auch Wünsche und Bedürfnisse eine Rolle, für die wir bisher keine Unterstützung erfahren haben. Hieraus kann ein Teufelskreis entstehen, den wir nur durchbrechen, wenn wir unsere Einstellungen zum Geld und zu uns selber ändern.

Die Macht des negativen Vorfalls

Spezifische Vorfälle und Ereignisse, die mit Geld verbunden sind, können dazu führen, dass wir Geld als etwas Negatives betrachten und es eigentlich nicht behalten wollen.

Wer erlebt hat, dass sich seine Eltern häufig über Geld gestritten haben und sein Vater nach einem solchen Streit an einem Herzinfarkt gestorben ist, wird sehr wahrscheinlich nur sehr schwer in der Lage sein, Geld als etwas Positives zu betrachten.

Das Gleiche gilt, wenn ein naher Angehöriger eine Insolvenz erlebt hat oder finanzielle Schwierigkeiten aus anderen Gründen existenzbedrohend wurden.

Auch hier spielen uns unser Gedächtnis und unser Unterbewusstsein einen Streich. Sobald es um Geld geht, greifen wir automatisch auf solche Erinnerungen zurück und leiten daraus negative Glaubenssätze ab.

Schlechte Erfahrungen und negative Vorfälle rund um das Thema Geld können unsere Motivation zerstören, uns der Aufgabe zu stellen, unsere Finanzen ernst zu nehmen und finanzielle Freiheit anzustreben.

Ihre Einstellung zu Geld können Sie positiv verändern, wenn Sie die Auswirkungen solcher Ereignisse auf Ihren Umgang mit Geld erkennen, daraus lernen und Ihre Einstellungen verändern.

Welche Möglichkeiten gibt es, mein Geld ohne Arbeit zu vermehren

Hierfür gibt es zwei unterschiedliche Wege: Der erste Weg – Sparen – zielt darauf ab, Geld für schlechte Zeiten anzusammeln. Auf dem zweiten Weg – durch Investieren – vermehren Sie Ihr Geld. Optimal ist, wenn Sie beides miteinander kombinieren.

Das Entstehen eines Gartens ist hier ein treffender Vergleich: Der Gärtner sammelt zunächst Pflanzensamen, um seinen Garten anzulegen. Wenn er sie aussät, schafft er die Grundlage dafür, dass sie wachsen und sich vermehren können.

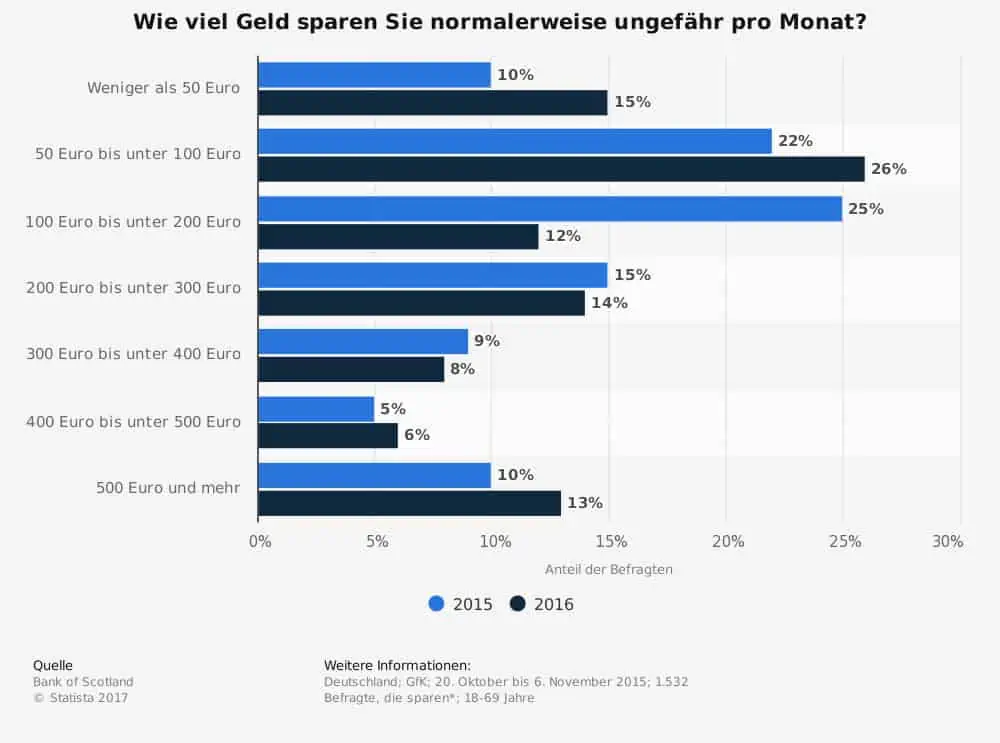

Einen Teil ihres Einkommens legen viele Menschen auf die Seite. Das Portal Statista weist aus, dass es sich dabei meist um kleinere Summen handelt. Der durchschnittliche monatliche Sparbetrag in Deutschland liegt bei 100 Euro.

Zudem legen die meisten Sparer dieses Geld nur auf einem Tagesgeldkonto an, wo sie für ihre Spareinlagen derzeit Zinsen zwischen 0,4 und 0,9 Prozent erhalten. Für ihren Vermögensaufbau spielen solche Erträge nicht einmal bei großen Sparvermögen eine Rolle. Sehr realistisch ist dagegen die Gefahr, dass das Ersparte im Lauf der Zeit durch die Inflation verzehrt wird.

Wir nehmen an, dass auch Sie mit Renditen von über 10 Prozent pro Monat deutlich glücklicher wären als mit den Zinsen, die mit einem solchen Sparprogramm verbunden sind. Erzielbar sind sie, wenn Sie sich dafür entscheiden, Ihr Geld an der Börse, in Immobilien oder andere renditeträchtige Werte zu investieren.

Durch das Ausnutzen des Zinseszinseffekts potenzieren Sie bei einer solchen Geldanlage die Entwicklung Ihres Sparvermögens und kommen echter finanzieller Freiheit bereits in einem relativ kurzen Zeitraum näher.

Die beiden folgenden Beispiele verdeutlichen, welche finanziellen Resultate Sie durch Sparen oder Investieren erreichen können:

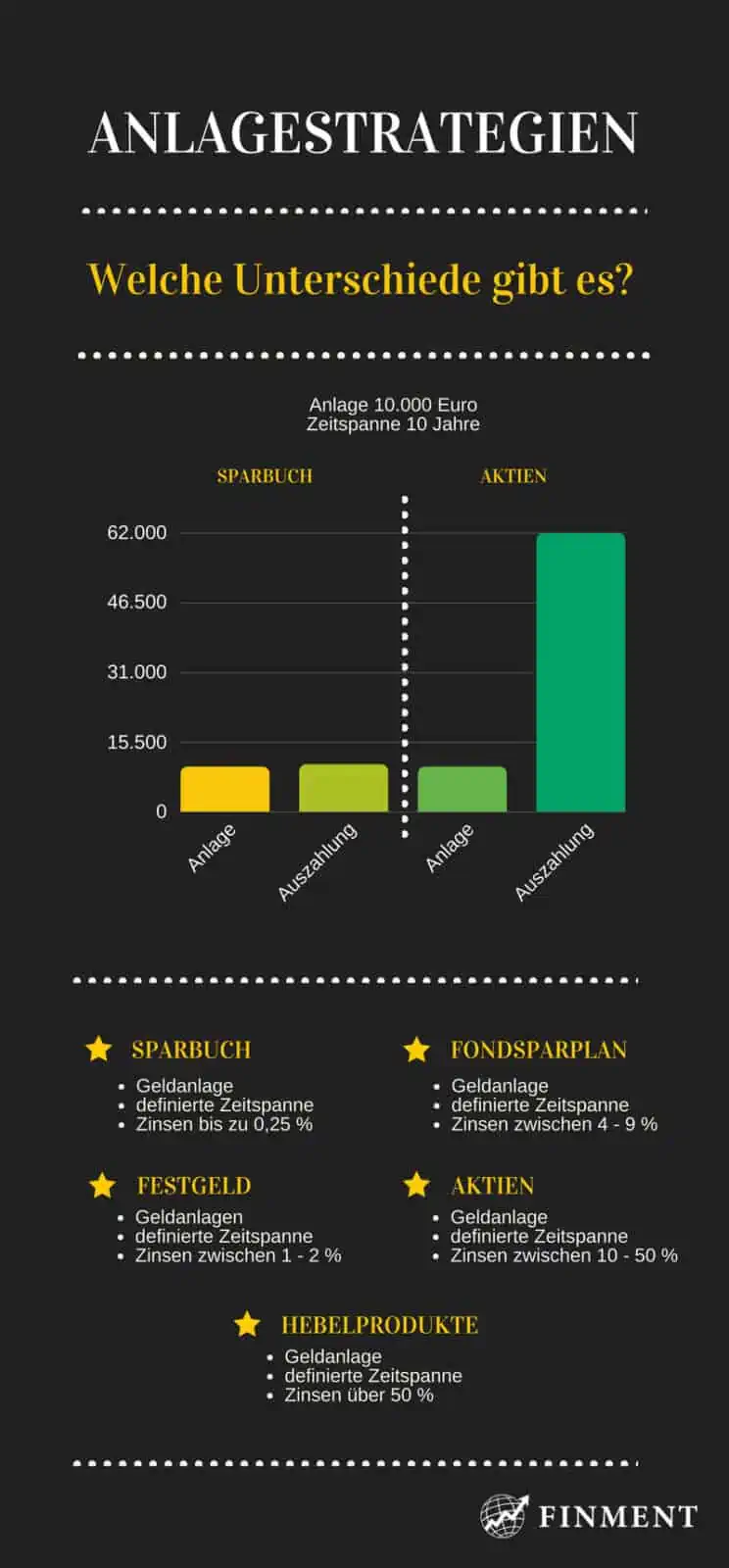

Dieters Geschichte

Dieter spart bereits sein ganzes Erwachsenenleben lang monatlich 150 Euro auf einem Tagesgeldkonto. Als seine Eltern starben bekam er 5.000 € vererbt, die er ebenfalls auf das Tagesgeldkonto packte. Außerdem zahlt er 100 Euro pro Monat für einen Bausparvertrag, der über zehn Jahre bedient werden soll und während der gesamten Laufzeit 2 Prozent Zinsen bringen wird.

In den Bausparvertrag zahlt er somit insgesamt 12.000 Euro ein, am Ende erhält er 13.282,01 Euro ausbezahlt. Die Zinsen des Vertrages belaufen sich auf die geringe Summe von 1.282,01 Euro, pro Jahr also auf 106,83 Euro. Zudem steht ihm das Geld aus dem Bausparvertrag erst nach dem Laufzeitende wieder zur Verfügung. Falls er im Verlauf dieser 10 Jahre unerwartet Geld benötigen sollte, hat er kaum Möglichkeiten darauf zuzugreifen.

Finanzielle Flexibilität gewinnt Dieter dagegen durch sein Tagesgeldkonto. Auf das dort angesparte Geld kann er jederzeit zurückgreifen, falls es nötig ist. Dieses Guthaben wird mit 0,9 Prozent verzinst. Im ersten Jahr spart Dieter dort 1.800 Euro an, dadurch dass er allerdings die 5.000 Euro Erbe ebenfalls auf dem Konto hat und erhält dafür einen Jahreszins von 53,78 Euro, von denen er sich kaum etwas leisten kann. Falls er in den nächsten 10 Jahren nichts abhebt und seine monatlichen 150 Euro kontinuierlich weiter einzahlt, beträgt seine Sparsumme nach dem Ablauf dieser Zeit 24.306,83 Euro, von denen 23.000 Euro auf sein angespartes Geld und 1.306,83 Euro auf den Zinsertrag entfallen. Wenn wir die beiden Zinssummen addieren, also 1.282,01 € + 1.306,83 €, ergibt sich daraus ein Plus von 2.588,84 Euro. Wir finden, auch diese Bilanz ist nicht besonders gut.

Horsts Geschichte

Dieters Freund Horst hat sich dagegen für einen Fondssparplan – also Investitionen in einen börsengehandelten Indexfonds – entschieden, in den er jeden Monat 100 Euro einzahlt. Die Einzahlungen in seinen Fondssparplan erwirtschaften eine durchschnittliche Rendite von 7 Prozent.

Innerhalb von 10 Jahren belaufen sich seine eigenen Einzahlungen auf 12.000 Euro, hinzu kommen 5.208,39 Euro Zinsen. Horsts Gesamtsparsumme durch den Fonds beläuft sich also auf 17.208,39 Euro. Hierfür hat er nichts weiter unternommen, als durch einen Dauerauftrag monatlich 100 Euro zu überweisen. Zudem hat er auf sein Geld zu jedem Zeitpunkt Zugriff, falls er einmal unerwartete Zahlungen begleichen muss.

Zusätzlich investiert er in de Börsenhandel. Für seine Börseninvestitionen hat Horst ursprünglich 5.000 Euro seiner Ersparnisse aufgewendet, seitdem stockt er sein Handelskapital mit monatlich 150 Euro auf. Im Lauf der Zeit hat er an der Börse sowohl Geld verloren als auch Geld gewonnen. Seine durchschnittliche Rendite aus dem Börsenhandel liegt bei 35 Prozent. Horsts Börseninvestitionen innerhalb von 10 Jahren belaufen sich auf 23.000 Euro, die Zinsen für diese Summe betragen 194.423,96 Euro. Das ergibt eine Gesamtsumme von 217.423,96 Euro. Nach zehn Jahren verfügt Horst über ein Gesamtvermögen von 234.632,35 Euro, das aus seinem Fondssparplan, vor allem aber aus dem Börsenhandelstammt.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Angesichts niedriger Zinsen erwirtschaften konventionelle Sparmodelle kaum Erträge. Mit Investitionen an der Börse unterstützen Sie dagegen einen nachhaltigen Vermögensaufbau. Dabei entscheiden Sie, ob Sie in Fonds, Aktien oder Hebelprodukte investieren wollen. Finanzwissen vorausgesetzt, können Sie im Börsenhandel im Zeitverlauf mit ausgezeichneten Renditen rechnen.

Unser Fazit

Viele Menschen wünschen sich finanzielle Freiheit, wissen jedoch nicht, wie sie dorthin gelangen können. Oft meinen sie deshalb, dass Reichtum ausschließlich etwas mit Glück zu tun hat. Wer nicht in eine reiche Familie hineingeboren wurde oder sich über größere finanzielle Zuwendungen – beispielsweise einen Lottogewinn oder eine Erbschaft – freuen durfte, ist darauf angewiesen, sich durch harte Arbeit zumindest eine gewisse finanzielle Sicherheit zu schaffen.

In solchen Denkweisen machen sich negative Glaubenssätze geltend, die sich seit unserer Kindheit herausgebildet haben. Das Ergebnis besteht oft in fehlender Motivation, finanzielle Angelegenheiten aktiv und eigenständig in die Hand zu nehmen.

Finanzieller Erfolg erfordert daher Einstellungsänderungen, den Erwerb von finanziellem Wissen und finanzieller Intelligenz. Auch Sie sind in der Lage, sich durch kluge Anlagestrategien und Investitionen an der Börse ein Vermögen aufzubauen, das Sie durch ein konventionelles Sparprogramm auf keinen Fall erwerben können.

Hand aufs Herz: Welche Einstellung haben Sie derzeit zum Thema Geld?

Wenn Sie etwas an Ihrer finanziellen Situation ändern möchten, dann müssen Sie JETZT handeln.

Schauen Sie dazu unseren kostenlosen Online-Workshop mit FinMent Gründer und Chefhändler Adrian Schmid, um den ersten Schritt zur finanziellen Freiheit zu unternehmen.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Titelbild: lenta / iStock / Getty Images Plus

- Ursprünglich veröffentlicht am

Themen: