- Finanzen

- | 11 min. Lesezeit

Der Zinseszinseffekt und seine möglichen Auswirkungen auf Ihr Leben

Startseite » Finanzen » Der Zinseszinseffekt und seine möglichen Auswirkungen auf Ihr Leben

Vom Zinseszinseffekt profitieren. Viele Menschen stehen ihrer finanziellen Zukunft passiv gegenüber oder vertrauen ihre finanziellen Angelegenheiten Dritten an. Stattdessen könnten sie mit fundiertem Wissen, eigenständigen Anlagestrategien und mit Hilfe des Zinseszinseffekts nachhaltige finanzielle Unabhängigkeit erreichen.

Die US-amerikanische Luftfahrtpionierin und Autorin Amelia Earhart hat einmal geschrieben, dass das Schwierigste an Veränderungen ist, Entscheidungen zu treffen. Wenn wichtige Entscheidungen einmal getroffen sind, besteht der Rest in reiner Beharrlichkeit, um nachhaltige Erfolge zu erlangen.

Amelia Earhart ist mit dieser Maxime weit gekommen: Sie war die erste Frau, die den Atlantik als Pilotin überquerte. Weitere Flugrekorde und zahlreiche Bestseller gehören ebenfalls zu ihren Erfolgen.

Auf den ersten Blick erscheint es so, als ob Amelia Earharts Erfolgsgeschichte mit der Entwicklung Ihrer finanziellen Angelegenheiten nichts zu tun hat. Oder etwa doch? Earharts Botschaft kann auf so gut wie alle Lebensbereiche übertragen werden:

Für nachhaltige Veränderungen müssen Menschen ihre Denkweise und ihre Glaubenssätze überprüfen.

Hierdurch gewinnen sie Entscheidungsfähigkeit und die Offenheit, sich auf Neues einzulassen. Danach kommt es darauf an, Entscheidungen in nachhaltige Aktionen umzusetzen. Dies gilt auch dann, wenn es um größere finanzielle Freiheit geht. Ganz am Anfang steht auch hier die Frage, ob und wie Sie dieses Ziel erreichen können und erreichen wollen. Mit anderen Worten: Sie müssen eine Entscheidung treffen.

Welchen Einfluss Ihre Denkweise auf die Finanzen hat

Dass es wichtig ist, sich um ihre finanziellen Angelegenheiten zu kümmern, steht für die meisten Menschen außer Frage. Die Art und Weise, wie sie ihre finanziellen Belange regeln, macht für das erzielbare Ergebnis allerdings einen großen Unterschied.

Der größte Teil der Bundesbürger bevorzugt für seine Geldanlagen sichere, konservative Modelle, die allerdings spätestens seit dem Beginn der Niedrigzinsphase kaum noch zu Erträgen führen.

Im Hintergrund wirken auch in Bezug auf die finanzielle Seite unseres Lebens Werte, Einstellungen und Glaubenssätze, die wir seit unserer Kindheit lernen. Fast immer lautet die Botschaft, die Familie, Freunde, Schule und Gesellschaft für uns haben, dass wir viel lernen müssen, damit wir einen guten Job bekommen.

Wenn wir beides schaffen und uns danach auf unsere Arbeit konzentrieren, haben wir perspektivisch ausgesorgt. Außerdem sind für ein Leben ohne finanzielle Sorgen Sicherheitsdenken und Sparsamkeit vonnöten. Schließlich dürfen wir das hart verdiente Geld nicht einfach aus dem Fenster werfen.

Machen Sie sich bitte einmal die andere Seite der Medaille klar:

Sobald Sie für Ihren Lebensunterhalt arbeiten, treten Sie automatisch als Finanzhändler in Erscheinung: Sie tauschen Ihre Zeit und Ihre Arbeitsleistung gegen Geld.

Allerdings handelt es sich damit um die denkbar schlechteste Variante finanzieller Transaktionen. Selbst wenn Sie in Ihrem Job gutes Geld verdienen und Ihr Einkommen hierdurch kontinuierlich steigt, können Sie niemals Ihr Zeitbudget vergrößern. Genau darum – um einen Zugewinn an Zeit – geht es jedoch bei echter finanzieller Freiheit.

Was spricht eigentlich dagegen, dass Sie für mehr Zeit und Freiheit das Steuer selbst in die Hand nehmen und die exponentielle Wirkung der Aufzinsung -also den Zinseszinseffekt – für Ihre Zwecke nutzen?

Falls Sie sich bisher als konservativen Anleger betrachtet haben, müssen Sie dafür allerdings Ihre Komfortzone verlassen. Bei klassischen Spar- und Anlagemodellen können Sie nicht mehr mit akzeptablen Renditen rechnen. Der Ort, an dem Sie mit Ihren Investitionen wirklich Geld verdienen, ist die Börse.

Echte finanzielle Freiheit bedeutet, dass Sie durch Ihre Geldanlagen nicht nur größere finanzielle Sicherheit, sondern zeitliche Unabhängigkeit gewinnen. Hierfür müssen Sie eine Entscheidung über Börseninvestitionen treffen, die oft auch Veränderungen Ihres Mindsets einschließt.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Für wen eignet sich die Börse?

Möglicherweise wenden Sie jetzt ein, dass Sie mit Ihrem Geld unter keinen Umständen an der Börse handeln wollen. Schließlich gibt es eine lange Liste von Negativbeispielen in Form geplatzter Börsenblasen und empfindlicher Verlusten.

An der Börse handelt nicht das Schicksal, sondern Menschen. Viele private Anleger machen schon zum Zeitpunkt ihres Börseneinstiegs schwerwiegende Fehler, die zu Verlusten und in der Öffentlichkeit zu Vorurteilen führen.

Letztere laufen dann darauf hinaus, dass die Börse nur etwas für reiche Leute oder Zocker ist. Für alle anderen ist es – hohe Renditen hin oder her – dagegen besser, ihre Ersparnisse weiter auf der Bank zu parken und dafür keinen oder einen kaum erkennbaren Zinssatz zu erhalten.

Diese Argumente gegen Börsengeschäfte sind aus einer objektiven Perspektive jedoch Unsinn: Fehler an der Börse haben ihre Ursache so gut wie immer in fehlendem Know-how. Als Anleger oder Trader haben Sie das gleiche Problem wie jeder andere, der eine Tätigkeit ausübt, für die Wissen nötig ist.

Bleiben wir beim Beispiel von Amelia Earhart, der Luftfahrtpionierin. Ihre Flugkünste hat auch sie irgendwann einmal gelernt. Wenn Sie ohne Vorkenntnisse ein Flugzeug steuern möchten, stürzen Sie sehr wahrscheinlich einfach ab. Ganz anders sieht es aus, wenn Sie bei einem erfahrenen Piloten in die Schule gehen und dort lernen, wie ein Flugzeug funktioniert und wie Sie es beherrschen können.

Wer bereit ist, sich zu informieren und einige Grundregeln zu beachten, „fliegt“ auch an der Börse gut und sicher – nachhaltige Gewinne und größere finanzielle Freiheit inklusive.

Die Börse eignet sich für jeden, der bereit ist, fundiertes Wissen zu erwerben und grundlegende Börsenregeln zu erlernen.

Welche Eigenschaften sollten Anleger und Trader nicht besitzen?

Einige Eigenschaften und Verhaltensweisen sind im Börsenhandel allerdings absolut kontraproduktiv und erfolgsgefährdend. Anleger und Trader, die nicht schaffen, sie zu überwinden, riskieren damit einen sicheren und in der Regel harten Absturz. Zu diesen Eigenschaften zählen:

Die Angst, Geld zu verlieren

Wenn Sie von vornherein befürchten, Ihr Geld im Börsenhandel zu verlieren, haben Sie nicht die geringste Chance, als Anleger oder Trader Selbstvertrauen und erfolgreiche Anlagestrategien zu entwickeln. Sehr wahrscheinlich entscheiden Sie sich von vornherein gegen Investitionen an der Börse.

Aber: Die Wurzeln solcher Ängste liegen fast immer in fehlendem oder mangelhaftem Wissen. Wenn Sie wissen, was Sie tun, gibt es keinen Grund, Börsengeschäfte aus Unsicherheit zu vermeiden.

Zynismus

Hierbei geht es nicht um eigenes Verhalten, sondern um den Zynismus von Menschen, die aufgrund ihres mangelnden Wissens und daraus resultierender Unsicherheit versuchen, die Börseninvestitionen anderer zu verhindern.

Auch für Börsengeschäfte gilt: Aus eigenen Fehlern und den Fehlern anderer lässt sich lernen. Verluste sind kein Grund, vom Börsenhandel abzusehen. Zielführend ist dagegen, konkret zu analysieren, was dabei schiefgegangen ist und das Gelernte bei späteren Investitionen anzuwenden. Auch im Börsenhandel gilt der Satz, dass erst permanente Übung einen Meister macht.

Faulheit

Die häufigste Erscheinungsform von Faulheit besteht darin, dass wir uns mit den falschen Dingen beschäftigen und Dinge außer Acht lassen, die uns wirklich weiterbringen. Wir nehmen an, auch Sie kennen die folgenden Situationen aus eigener Erfahrung:

Eigentlich wollen Sie zum Sport, finden aber, dass Sie gerade heute – und sehr wahrscheinlich auch morgen oder übermorgen – zu viel gearbeitet haben und zu müde dafür sind. Dem Lesen von Büchern, persönlicher Weiterentwicklung und vielen anderen Aktivitäten stehen ebenfalls Ausreden entgegen, die in der Regel in unserer zu hohen Arbeitsbelastung liegen.

Abends finden wir uns stattdessen auf der Couch und vor dem Fernseher wieder. Auf der Strecke bleiben dagegen Möglichkeiten, sich weiterzubilden und – beispielsweise – neue Wege zu finden, um Geld zu verdienen und finanzielle Freiheit zu erzielen.

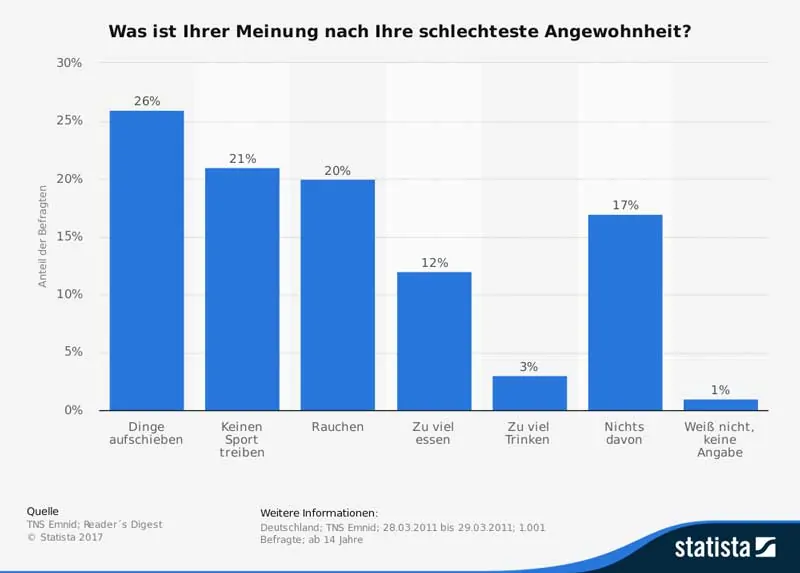

Die Statistik zeigt, dass zu den beliebtesten schlechten Gewohnheiten der Deutschen zählt, Dinge aufzuschieben. Um finanzielle Unabhängigkeit und andere Lebensziele zu erreichen, benötigen Sie jedoch auch ein Quantum gierigen Optimismus im positiven Sinne. Am Status Ihrer Finanzen können Sie damit schon heute etwas ändern. Schieben Sie diese Aufgabe nicht mehr vor sich her! Nehmen Sie Ihre finanziellen Perspektiven selber in die Hand!

Fehlende Planung

Zu den schlechten Angewohnheiten von Anlegern und Tradern gehört auch, ihre Investitionen und ihre finanzielle Zukunft nicht zu planen. Stellen Sie sich vor, Sie haben durch eine Transaktion einen kräftigen Gewinn gemacht.

Falls Sie das gesamte Geld einfach nur verbrauchen und weder sparen noch in neue Geldanlagen investieren, programmieren Sie sozusagen Misserfolge vor. Gut ist, wenn Sie von diesen Einkünften die Kosten künftiger Investitionen decken und einen Teil der erwirtschafteten Rendite sparen.

Hiermit meinen wir allerdings kein konventionelles Sparprogramm: Der beste Weg der Vorsorge für ein materiell sorgenfreies Alter und die Erfüllung größerer finanzieller Wünsche ist, solche Gelder wieder erfolgversprechend anzulegen.

Arroganz

Natürlich gibt es auch Anleger und Trader, die meinen, dass sie alles wissen, dieses Wissen aber nicht umsetzen oder der Ansicht sind, dass Kenntnisse, über die sie nicht verfügen, auch nicht von Bedeutung sind.

Diese Arroganz kann zu empfindlichen Verlusten führen. Erfolgreiche Investoren wissen, dass ihre Kenntnisse begrenzt sind und dass sie aus ihren eigenen Fehlern und den Fehlern anderer lernen müssen.

Arroganz ist unserer Erfahrung nach einer der häufigsten Anlegerfehler an der Börse. Viele Neulinge sind vor ihrer ersten Transaktion davon überzeugt, dass sie alles wissen und können, was für nachhaltige Gewinne nötig ist. Durch das Lehrgeld, das sie aufgrund dieser Fehlannahme zahlen, werden sie später völlig überrascht.

Betrachten Sie Ihre Einstellungen und Ihr Verhalten im Hinblick auf das Erreichen Ihrer finanziellen Ziele kritisch. Wenn Sie an der Börse investieren, können negative Eigenschaften Ihre Erfolgsaussichten von vornherein zunichtemachen.

Geld nur parken oder durch Zinsen Geld verdienen?

Hand aufs Herz: Was tun Sie, wenn Sie am Monatsende auf Ihrem Konto 100 Euro übrighaben. Sehr wahrscheinlich transferieren Sie diese Summe auf ein Extrakonto und freuen sich, dass dort Ihr finanzielles Polster für „schlechte Zeiten“ langsam wächst.

Von akzeptablen Zinsen kann dabei allerdings nicht die Rede sein.

Bei Ihrer Hausbank erhalten Sie für Ihre Spareinlagen derzeit vielleicht einen Zins von 0,06 Prozent, der Ihnen am Ende gar nichts nützt, da er sich auf ihrem Konto kaum bemerkbar macht. Zusammen mit der Inflation vernichtet ein solcher Zinssatz ihr Vermögen.

Was meinen Sie dazu, wenn Sie für das gleiche Anlagevermögen jährliche Renditen von 10, 30 oder 50 Prozent erhalten.

Sie kennen sicher den Ausspruch des chinesischen Philosophen Lao Tse, der besagt, dass jede Reise mit dem ersten Schritt beginnt. An unserem 100-Euro-Beispiel wird dies auf sehr eindrucksvolle Weise deutlich. Wagen Sie für Ihren Vermögensaufbau diesen ersten Schritt. 100 Euro im Monat kann jeder erübrigen, um in seine Zukunft zu investieren.

Wenn Sie monatlich 100 Euro sparen, beträgt Ihre Gesamtinvestition im Verlauf von 20 Jahren bei 24.000 Euro. Danach beläuft sich Ihr Kontostand bei Renditen von:

- 10 Prozent: auf 48.452,87 Euro.

- 30 Prozent: auf 855.080,82 Euro.

- 50 Prozent: auf 10.114.983,03 Euro.

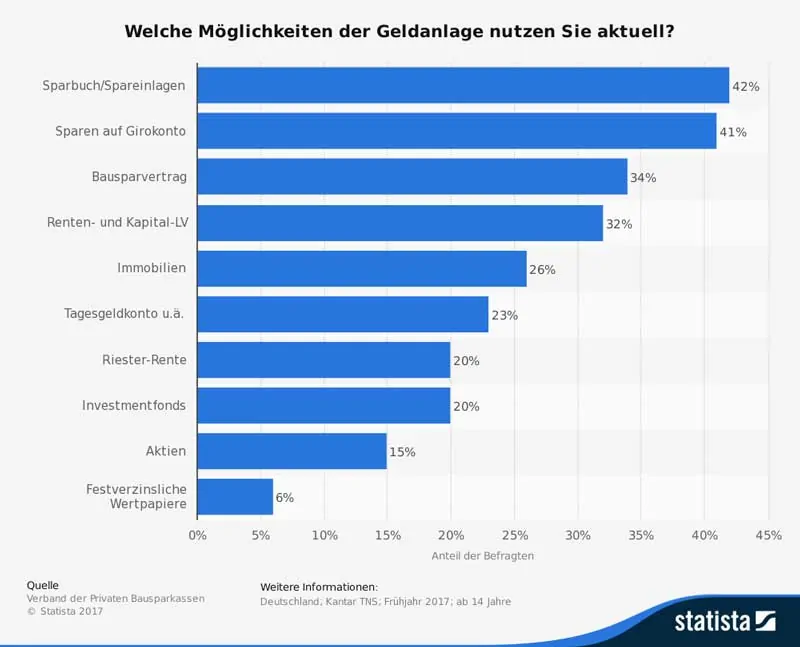

Allerdings investieren die meisten Menschen nicht an der Börse, sondern vor allem in Produkte wie das gute alte Sparbuch, Riester-Renten, Lebensversicherungen, vermögenswirksame Leistungen oder Fest- und Tagesgeld.

Die absoluten Spitzenreiter sind hier übrigens nach wie vor das Sparbuch und andere klassische Spareinlagen, denen 42 Prozent der Bundesbürger ihr Vertrauen schenken, weitere 41 Prozent belassen ihr Sparvermögen sogar auf dem Girokonto.

Im Hinblick auf ihre Finanzen können sie damit nicht vorwärtskommen. Das Gleiche gilt für Anlagemodelle, an denen vor allem ein Finanzberater seine Chance nutzt, 90 Prozent der Gewinne ohne jedes Risiko zu übernehmen.

Für eine erfolgreiche Geldanlage müssen Sie in Produkte mit hohem Zinssatz investieren und unabhängige Anlageentscheidungen treffen.

Was ist der Zinseszinseffekt?

Durch den Zinseszinseffekt steigt Ihr Kapital auf exponentielle Weise an. Er entsteht, indem die Zinsen Ihrer Investitionen nicht entnommen werden, sondern wieder in lukrative Geldanlagen fließen.

Die folgende Abbildung zeigt die Vermögensentwicklung eines Anlegers, der sein Wissen nutzt, um an der Börse Gewinne zu erzielen. Bereits nach einem Jahr macht sich der Zinseszinseffekt bei seinem Kapitalaufbau bemerkbar.

Im dritten Jahr hat sich sein Startkapital von 100.000 Euro ohne weitere direkte Einzahlungen bereits verdoppelt, nach dem sechsten Jahr sind die jährlichen Gewinne durch den exponentiellen Zinssatz höher als sein ursprünglicher Einsatz.

Im siebten Jahr liegt das Kapital bereits bei 600.000 Euro. Nach einigen weiteren Jahren ist aus den ursprünglichen 100.000 Euro die erste Million geworden. Die Erträge aus dieser Geldanlage sind inzwischen um mehrere 100 Prozent gewachsen.

Bei langfristigen Investitionen profitieren Sie vom Zinseszinseffekt. Natürlich hängen Ihre Renditen von der Höhe des Startkapitals ab, das Sie dafür verwenden können. Auch bei Investitionen weit unterhalb der 100.000-Euro-Marke sind jedoch beachtliche Gewinne möglich, die Sie sich nicht entgehen lassen sollten.

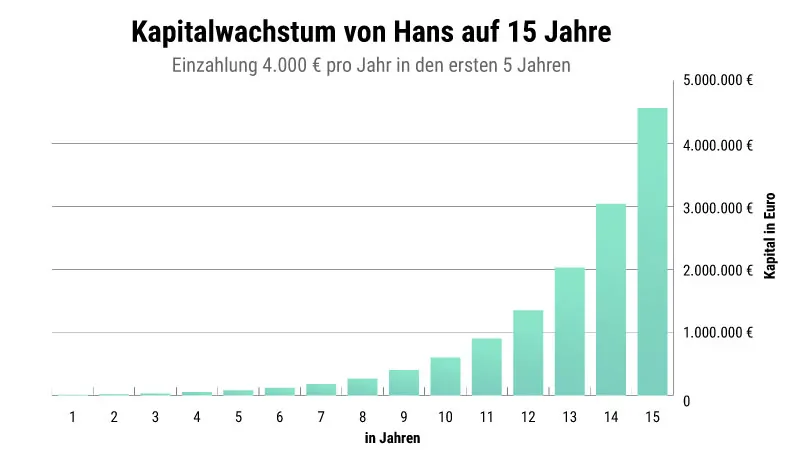

Der Zinseszinseffekt am Beispiel zweier Brüder

Hans - Auswirkungen Zinseszinseffekt

Hans hat im Alter von 50 Jahren ein Rentenkonto eröffnet und dort über fünf Jahre jährlich 4.000 Euro eingezahlt. Mit 55 Jahren stoppt er seine Zahlungen, lässt das angesparte Geld für zehn weitere Jahre für sich arbeiten, entnehmen will er es erst mit 65 Jahren mit dem Beginn der Altersrente.

Die Jahresrendite seiner Geldanlage beträgt 50 Prozent. Eingezahlt hat Hans 20.000 Euro, zusammen mit den über zehn Jahre reinvestierten Zinsen erhält er zu diesem Zeitpunkt etwas mehr als 4,5 Millionen Euro:

- Investition über 5 Jahre: 4.000 Euro jährlich, insgesamt 20.000 Euro

- Jährliche Rendite: 50 Prozent

- Ruhezeit ohne weitere Einzahlungen: 10 Jahre

- Auszahlungssumme: 4.562.746,22 Euro.

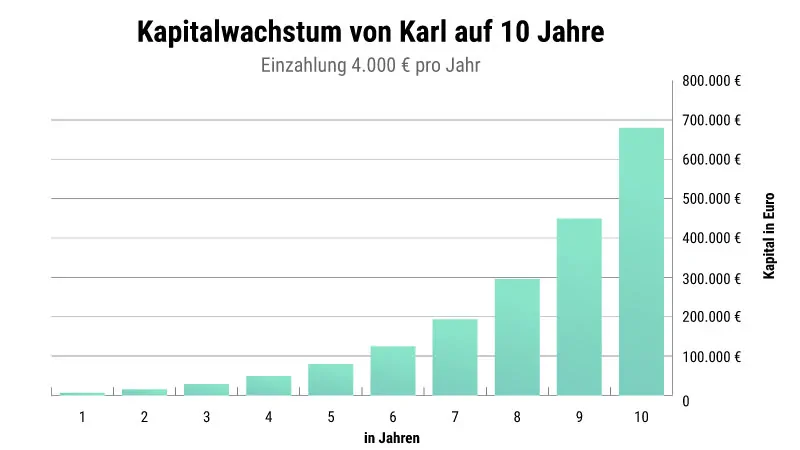

Karl - Auswirkungen Zinseszinseffekt

Sein Bruder Karl hat dagegen erst mit 55 Jahren angefangen, Geld auf ein Rentenkonto einzuzahlen. Er zahlt – ebenfalls mit 50-prozentiger Rendite – bis zu seinem 65. Geburtstag jährlich 4.000 Euro ein.

Allerdings kann er bei der Auszahlung nicht mit einem Millionenvermögen rechnen. Karl zahlt über zehn Jahre insgesamt 40.000 Euro ein, hat jedoch keine Zeit mehr, sein Anlagevermögen ruhen zu lassen und in dieser Zeit von einem exponentiellen Zinsanstieg zu profitieren.

Seine Gesamtauszahlung zum Renteneintritt beläuft sich daher lediglich auf knapp 680.000 Euro:

- Investition über 10 Jahre: 4.000 Euro jährlich, insgesamt 40.000 Euro

- Jährliche Rendite: 50 Prozent

- Ruhezeit ohne weitere Einzahlungen: keine

- Auszahlungssumme: 679.980,47 Euro.

Der immense Unterschied zwischen den beiden Auszahlungsbeträgen ergibt sich daraus, dass Hans im Vergleich zu Karl den Zinseszinseffekt für seine Geldanlage fünf Jahre länger nutzen konnte.

Stellen Sie sich bitte anhand der Beispiele von Hans und Karl einmal vor, Sie hätten bereits im Alter von 20 Jahren angefangen, Geld zu investieren und für Ihre Vermögensentwicklung den Zinseszinseffekt genutzt? Welcher Betrag stünde Ihnen dann heute zur Verfügung?

Durch den Zinseszinseffekt steigen die Erträge Ihrer Investitionen exponentiell. Mit Ihrem persönlichen Investitionsprogramm sollten Sie daher frühzeitig beginnen.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

10 essentielle Gründe, Ihre Finanzen in die eigene Hand zu nehmen und vom Zinseszinseffekt profitieren

Schieben Sie die Themen Finanzen und Investitionen also nicht länger vor sich her. Nehmen Sie sich die Gewinne, die Ihnen zustehen!

Aus den folgenden 10 Gründen ist es essentiell, Ihre finanziellen Angelegenheiten durch unabhängige Börseninvestitionen in die eigene Hand zu nehmen und dabei den Zinseszinseffekt zu nutzen:

- Sie investieren in eine gesicherte Zukunft, in der Arbeitsplatzunsicherheit und finanzielle Sorgen keine Rolle spielen.

- Sie erwerben Finanzmarktwissen, mit dem Sie unabhängige Entscheidungen treffen können.

- Für Ihren Erfolg an der Börse lernen Sie nur einmal, profitieren jedoch ein Leben lang davon.

- Sie werden unabhängig von Finanzberatern. Bitte machen Sie sich in diesem Zusammenhang auch klar, dass die Berater keine Haftung für Verluste übernehmen, von Ihren Gewinnen jedoch immer profitieren. Ob Sie für die Entwicklung Ihrer Anlagestrategien trotzdem mit einem Berater kooperieren wollen, bleibt natürlich Ihnen überlassen. Ihr Fachwissen sorgt in diesem Fall dafür, dass die Entscheidungsgewalt über Ihr Vermögen tatsächlich bei Ihnen bleibt und nicht auf den Berater übergeht.

- Beim Börsenhandel werden Sie nach Erfolg und nicht nach Zeitaufwand bezahlt.

- Unabhängig davon, ob Sie Angestellter, selbstständiger Unternehmer oder Freiberufler sind: Sie arbeiten, weil Sie es wollen und nicht, weil Sie es aus finanziellen Gründen müssen.

- Durch die Verantwortung für Ihr Kapital gewinnen Sie an Macht und Selbstbehauptung. Beides hilft Ihnen, sich auch in anderen Herausforderungen des Lebens erfolgreich durchzusetzen.

- Falls Sie es wünschen, legen Sie mit Ihrer Entscheidung für finanzielle Unabhängigkeit den Grundstein für eine erfolgreiche selbstständige Karriere.

- Sie sind in der Lage, Ihren Alltag unabhängig zu gestalten und sich Lebensträume zu erfüllen.

- Durch Ihre Entscheidung für finanzielle Eigenständigkeit sichern Sie sich die Gewinne Ihrer Geldanlagen in maximaler Höhe.

Nehmen Sie Ihre Finanzen in die eigenen Hände. Eignen Sie sich Finanzmarktwissen an. Starten Sie Ihre finanzielle Zukunft auf der Grundlage der maximal erzielbaren Gewinne und des Zinseszinseffekts.

Unser Fazit - Der Zinseszins

Die meisten Menschen betrachten sich als finanziell erfolgreich, wenn sie durch ihre Ausbildung und einen guten Job gutes Geld verdienen. Bei ihren Anlagestrategien steht Sicherheit im Vordergrund.

In den meisten Fällen landet ihr Anlagevermögen deshalb auf einem Festzinskonto, wo es kaum Erträge bringt und durch die Inflation langfristig sogar vernichtet wird.

Geld verdienen können Sie dagegen durch Investitionen an der Börse. Möglicherweise müssen Sie hierfür Ihr Mindset überprüfen und gegebenenfalls verändern: Der Börsenhandel ist keineswegs nur etwas für reiche Leute oder Zocker.

Erfolgreich an der Börse kann prinzipiell jeder sein. Die Voraussetzungen dafür bestehen im Erwerb von fundiertem Börsenwissen und in der Überwindung negativer Einstellungen und Verhaltensweisen.

Bei Ihrem Vermögensaufbau durch Börseninvestitionen kommt Ihnen der Zinseszinseffekt zu Hilfe. Ihr angespartes Vermögen arbeitet für Sie – und zwar auch dann, wenn Sie pro Monat nur kleinere Summen investieren.

Optimal ist, wenn Sie Ihr persönliches Investitionsprogramm für eine finanziell sorgenfreie Zukunft so früh wie möglich starten.

Wie genau Sie das möglichst effektiv machen können, erfahren Sie von FinMent Gründer und Chefhändler Adrian Schmid in unserem kostenlosen Online-Workshop! Melden Sie sich jetzt an!

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Titelbild: lenta / iStock / Getty Images Plus

- Ursprünglich veröffentlicht am

Themen: