- KI Aktien, Tech Aktien

- | 25 min. Lesezeit

Palantir Aktie Prognose 2023: Mit dem Marktführer vom KI-Trend profitieren!

Datenanalyse-Gigant Palantir auf dem Vormarsch

Startseite » KI Aktien » Palantir Aktie Prognose 2023: Ist der Marktführer ein Investment wert?

Die Palantir Technologies inc. Aktie (Symbol: PLTR / WKN: A2QA4J) gehörte seit ihrem Börsengang Ende 2020 bis in das Jahr 2021 hinein zu den am meisten gehypten Tech-Aktien. So konnten zwischenzeitlich Zuwächse von rund 350 Prozent verzeichnet werden, bevor der Aktienkurs ab November 2021 in einen Abwärtstrend überging, der den Börsenwert um fast 80 Prozent schrumpfen ließ.

Aktuell ist die Aktie noch günstiger als beim Börsengang (IPO). Zudem häufen sich die positiven Meldungen von der operativen Seite. So wurde im Februar dieses Jahres das erste Quartalsergebnis mit einem positiven Nettoergebnis veröffentlicht. Auch die Prognose des Vorstands für das Geschäftsjahr 2023 ist vielversprechend.

Angesichts der stark steigenden Nachfrage nach Lösungen im Bereich der künstlichen Intelligenz ist Palantir mit seinen einzigartigen Produkten definitiv ein interessanter Kandidat für ein langfristiges Investment.

Doch ist die Aktie jetzt ein Kauf? Oder lohnt es sich, noch etwas Geduld zu haben und auf attraktivere Kaufkurse zu warten? Alle wichtigen Informationen zu Unternehmen, Trends sowie Chancen und Risiken eines Investments liefert wieder die FinMent Aktienanalyse!

Palantir Aktie: Kennziffern und Symbol

WKN: A2QA4J, ISIN: US69608A1088, Ticker-Symbol: PLTR

Palantir Aktienkurs

Verstehe dein Investment: Das Geschäftsmodell von Palantir Technologies inc

Das Geschäftsmodell von Palantir basiert auf der Entwicklung von Software-Plattformen zur Datenanalyse. Diese Technologien ermöglichen es, große Datenmengen besonders schnell und effizient auszuwerten und fundierte Entscheidungen zu treffen. Zu den Kernkompetenzen von Palantir gehören Datenintegration, Datenanalyse und Datenvisualisierung.

Die Fähigkeit von Palantir, große Datenmengen in Echtzeit zu untersuchen, hat dem Unternehmen den Ruf eingebracht, einer der besten Anbieter von Analysesoftware zu sein. Die Technologien von Palantir sind bei Großunternehmen und Regierungsbehörden auf der ganzen Welt im Einsatz.

Das breit gefächerte Geschäftsmodell des Unternehmens, seine starke Präsenz im Bereich der nationalen Sicherheit und seine Fähigkeit, große Datenmengen in Echtzeit zu analysieren, machen Palantir zu einem der aufregendsten Unternehmen im Bereich der künstlichen Intelligenz.

Von Big Data bis hin zur Cybersicherheit: Das Geschäftsportfolio von Palantir Technologies

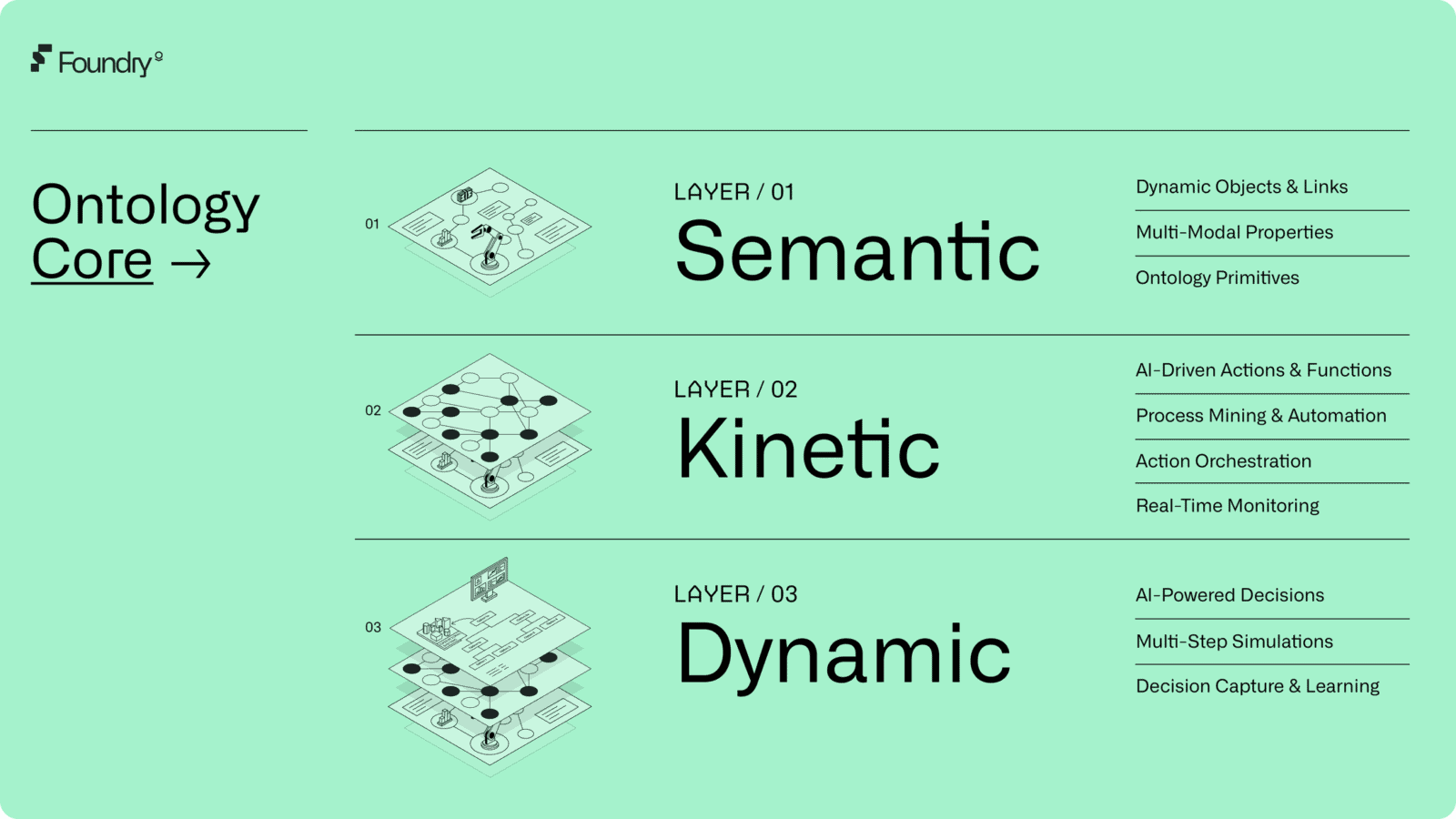

Das Unternehmen setzt auf das Zusammenspiel von menschlicher Expertise und künstlicher Intelligenz, um Daten aus verschiedenen Quellen zu sammeln, zu verarbeiten und zu analysieren. Zu den wichtigsten Produkten von Palantir zählen das Datenanalyse-Tool „Palantir Foundry“ und die Cybersicherheitslösung „Palantir Gotham“.

Palantir Foundry – Für operative Geschäftsprozesse:

Diese Plattform ermöglicht die Erfassung, Verwaltung und Analyse großer Datenmengen. Mithilfe von Algorithmen des maschinellen Lernens können die gesammelten und visualisierten Daten dazu verwendet werden, Abläufe zu simulieren, Prozesse zu automatisieren und die Entscheidungsfindung zwischen verschiedenen Benutzern, Geräten und Umgebungen zu verknüpfen. Foundry wird insbesondere in den Bereichen Supply-Chain-Management, Automobilproduktion, Krankenhausbetrieb und Versorgungsunternehmen eingesetzt. Entsprechende Unternehmen sehen sich einer komplexen, multifaktoriellen Umgebung gegenüber. So wird beispielsweise Swiss Re (SREN), einer der weltweit führenden Rückversicherer, dabei unterstützt, in einem Umfeld stark vernetzter Risiken und komplexer Datensätze Zusammenhänge zu erkennen und Erkenntnisse zu operationalisieren.

Palantir Gotham – Für eine umfassende Entscheidungsfindung:

Dies ist eine Software für Sicherheitsbehörden und andere staatliche Einrichtungen. Sie ermöglicht die Erkennung und Bekämpfung von Bedrohungen. Die Software und Cloud-Plattform verarbeitet große Datenmengen in Echtzeit und stellt den Nutzern eine umfassende Wissensdatenbank zur Verfügung, die insbesondere in Krisensituationen die Reaktionszeit und Entscheidungsqualität der zuständigen Behörden erhöhen soll.

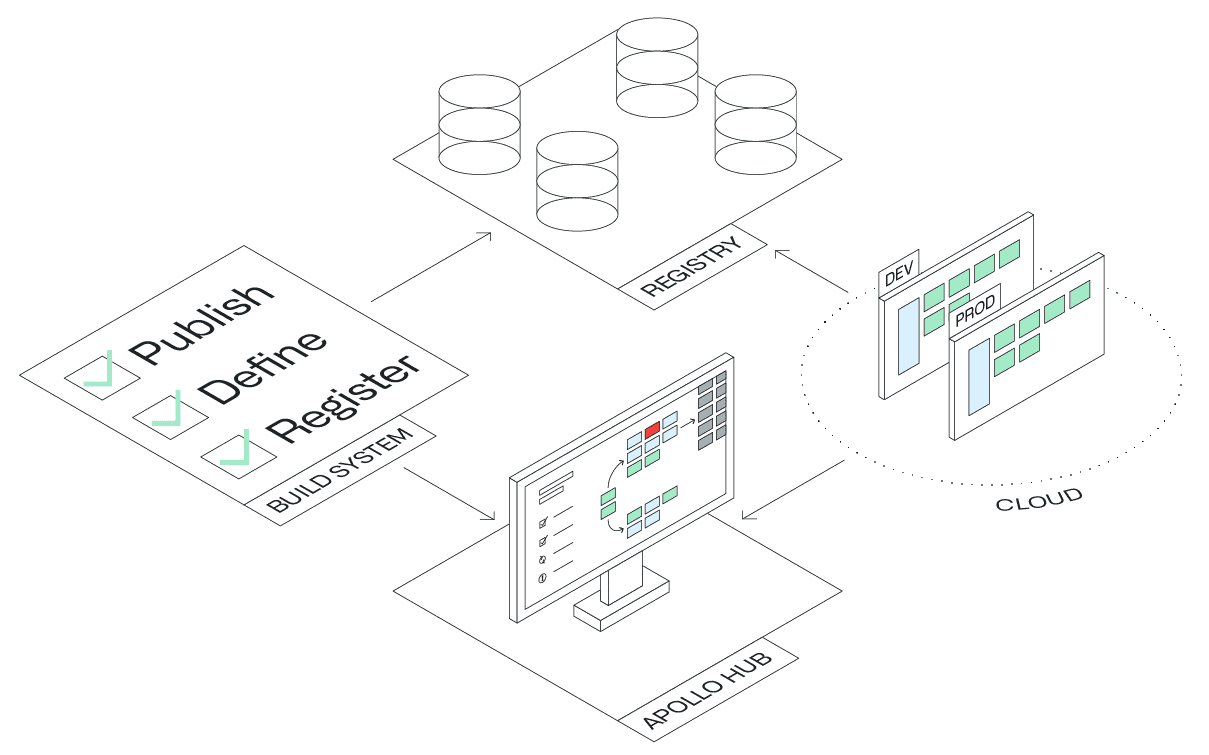

Palantir Apollo – Für die autonome Software-Bereitstellung:

Palantir Apollo ist ein von Palantir Technologies entwickeltes System, das Kunden bei der effizienten Verwaltung und Aktualisierung ihrer Softwareplattformen unterstützt. Es automatisiert den Prozess der Softwareaktualisierung und -bereitstellung in verschiedenen Umgebungen wie der Cloud sowie in lokalen und klassifizierten Netzwerken. Mit Apollo können Software-Updates schneller und effizienter durchgeführt werden, ohne dass Ausfallzeiten entstehen oder menschliche Eingriffe erforderlich sind. Apollo ermöglicht die Bereitstellung von Updates für Hunderte einzelner Dienste, die verschiedenen Entwicklungsteams zugeteilt sind.

Sonstige Produkte – Für spezialisierte Anwendungsfälle:

Der „Pipeline Builder“ von Palantir bietet eine intuitive Drag-and-Drop-Oberfläche zur Erstellung von Arbeitsabläufen, mit der Datenwissenschaftler und Ingenieure auf einfache Weise ganzheitliche Datenpipelines erstellen können.

Mit „MetaConstellation“ können Daten, die von Satellitennetzwerken gesammelt werden, mithilfe von KI strukturiert, interpretiert und aufbereitet werden.

„Edge AI“ von Palantir ist die Sensorfusions-Software von Palantir. Sie ermöglicht autonome Entscheidungsfindung für On-Hardware-Modelle, die Sensor-, Funk-, Akustik-, Geo- und Zeitreihendaten in Echtzeit nutzen. Die Plattform arbeitet mit geringer Bandbreite und niedrigem Stromverbrauch und bringt KI in alle IoT-Geräte – von Drohnen über Windturbinen hin zu Fertigungsrobotern.

„HyperAuto“ trägt durch die Schaffung eines gemeinsamen Datenmodells dazu bei, das in Datensystemen gespeicherte Wissen für alle zu demokratisieren – von den Technikern in der Fabrik über die Dateningenieure bis zum Management – und das in erheblich kürzerer Zeit und ohne Kompromisse bei der Datenintegrität.

Wer sind die Kunden?

Zu den bekanntesten Kunden von Palantir zählen Regierungsbehörden wie die CIA, das FBI, das Verteidigungsministerium und das Heimatschutzministerium. Zu den Kunden aus der Privatwirtschaft zählen große Unternehmen aus den unterschiedlichsten Branchen, darunter Finanzen, Gesundheitswesen, Energie und Einzelhandel. Namhafte Auftraggeber sind Airbus, BP und Merck. Die vollständige Kundenliste von Palantir ist jedoch nicht öffentlich.

Für 2022 ergibt sich folgende Umsatzverteilung nach Kundensegmenten:

Regierung: 56 % des Umsatzes

Kommerziell: 44 % des Umsatzes

Rund 60 % des Umsatzes erwirtschaftet Palantir in den USA. 12 % entfallen auf Großbritannien, der Rest verteilt sich insbesondere auf das übrige Europa sowie Australien und Teile Asiens.

Fundamentaldaten im Fokus: Analyse der jüngsten Quartalsergebnisse und Jahresabschlussbericht

Umsatzentwicklung – Nicht wirklich beeindruckend:

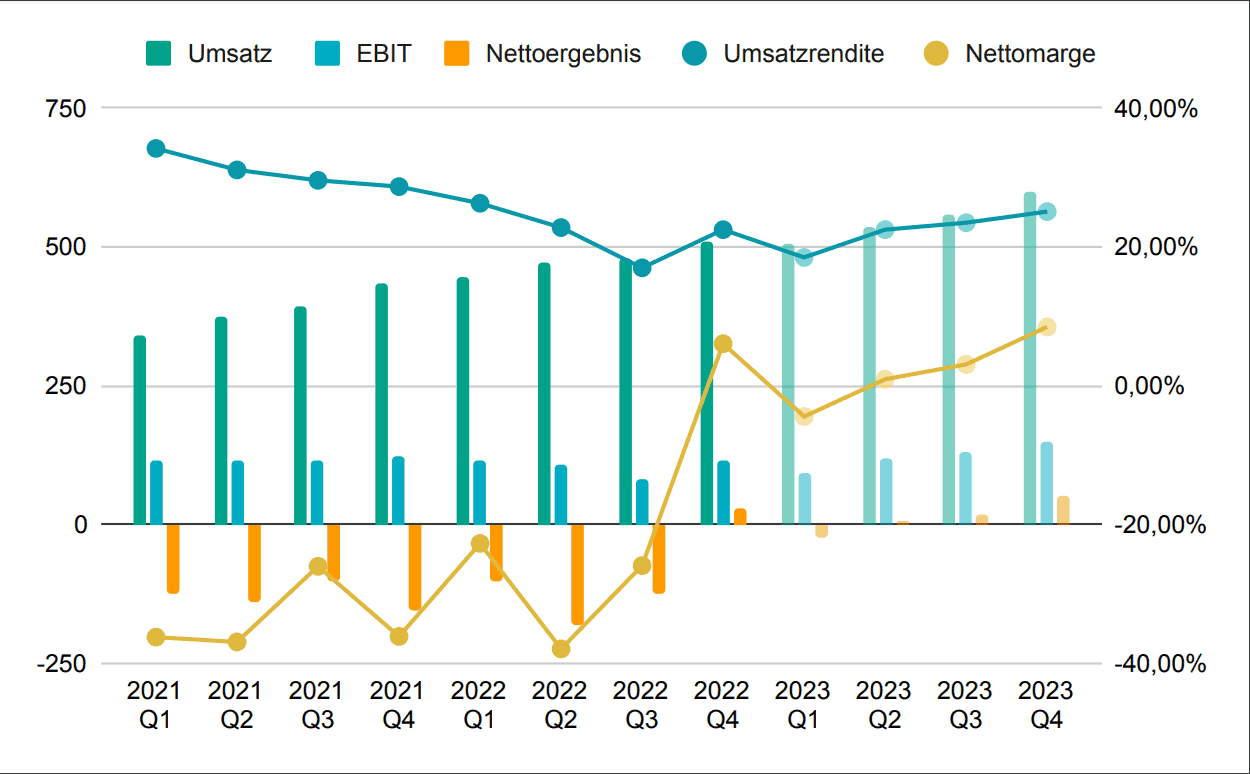

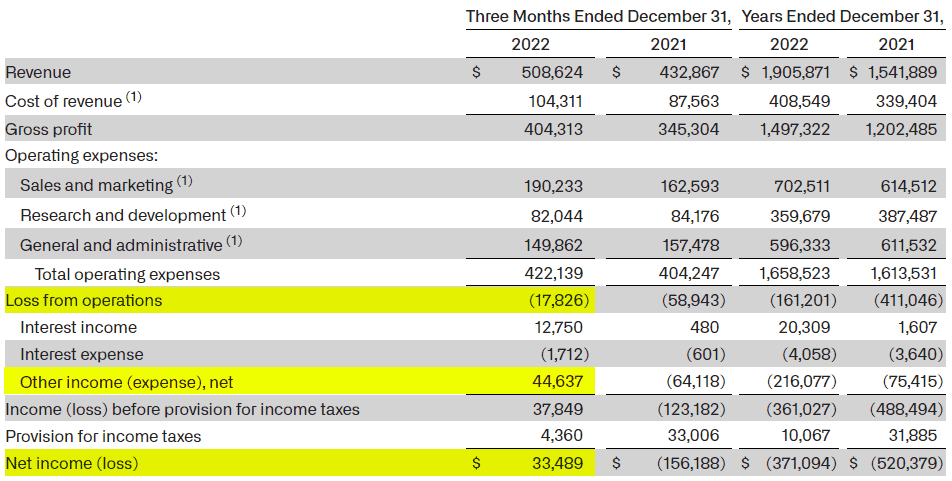

Palantir konnte in den letzten Jahren ein kontinuierliches Wachstum verzeichnen, das sich auch in den jüngsten Quartalsergebnissen (Q4 2022) widerspiegelt. Dort meldete das Unternehmen einen Gesamtumsatz von 509 Millionen US-Dollar, was einer Steigerung von 18 Prozent im Vergleich zum Vorjahresquartal entspricht. Im Vergleich zu den Vorperioden hat sich dieses Wachstum deutlich verlangsamt. Die Quartalsergebnisse bis Anfang 2022 wiesen noch ein Umsatzwachstum von über 30 Prozent gegenüber dem jeweiligen Vorjahresquartal auf.

Für das Folgequartal (Q1 2023) erwartet der Vorstand eine stagnierende Umsatzentwicklung mit 503 bis 507 Mio. USD. Für das Gesamtjahr 2023 wird ein Umsatz zwischen 2,18 und 2,23 Mio. USD erwartet. Da im Jahr 2022 ein Umsatz von 1,9 Mio. USD erzielt wurde, entspricht dies einem Umsatzwachstum von knapp 16 %. Im Vergleich der Jahre 2021 und 2022 lag die Wachstumsrate noch bei 24 %. Die Verlangsamung des Umsatzwachstums wird sich also weiter fortsetzen.

Profitabilität – Lass dich nicht blenden:

Mit den Ergebnissen des letzten Quartals 2022 konnte der Abwärtstrend der Umsatzrendite (EBIT-Marge) vorerst gestoppt werden, sodass diese wieder von rund 17 % auf 22 % anstieg. Eine deutlich positivere Entwicklung zeigt sich hingegen bei der Nettomarge. Diese konnte erstmals in den positiven Bereich gedreht werden und liegt nun bei 6 %. Im Bereich Software (System & Application) liegt die durchschnittliche Umsatzrendite bei knapp über 30 % und die Nettomarge bei knapp 15 %.

Auch wenn sich die Bekanntgabe des Nettogewinns im ersten Quartal besonders positiv auf den Aktienkurs ausgewirkt hat, ist zu berücksichtigen, dass im rein operativen Geschäft immer noch ein Verlust von rund 18 Mio. USD zu verzeichnen ist. Das positive Nettoergebnis ist insbesondere auf außergewöhnlich hohe Zinserträge und Erträge aus nicht operativen Tätigkeiten in Höhe von jeweils 12,75 Mio. und 44,64 Mio. USD in Q4 2022 zurückzuführen.

In den folgenden Quartalen des Jahres soll sich die Situation bei Umsatzrendite und Nettomarge kontinuierlich verbessern. Dennoch gehen die Analysten davon aus, dass Palantir auch 2023 nur eine im Branchenvergleich unterdurchschnittliche Profitabilität erzielen wird.

Verschuldung:

Die Bilanz von Palantir Technologies kann sich für ein Wachstumsunternehmen sehen lassen. So sitzt der Softwareanbieter derzeit auf fast 2,5 Milliarden US-Dollar an liquiden Mitteln, denen lediglich Verbindlichkeiten in Höhe von 818,8 Millionen US-Dollar gegenüberstehen. Während die Verbindlichkeiten in den letzten Jahren abgebaut werden konnten, wurden die Barreserven sogar leicht erhöht. Sie sind damit mehr als viermal so hoch wie die kurzfristigen Verbindlichkeiten.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Weitere wichtige Kennzahlen, die du im Blick behalten musst:

Kundenwachstum: Die Zahl der Kunden stieg um 55 % gegenüber dem Vorjahr und 9 % gegenüber dem Vorquartal. Die Zahl der kommerziellen US-Geschäftskunden stieg im Jahresvergleich sogar um 79 %, von 80 Kunden in Q4 2021 auf 143 Kunden in Q4 2022.

Vertragsverlängerungsrate: Palantir hat eine Vertragsverlängerungsrate von über 90 Prozent. Daraus kann man erschließen, dass die Kunden mit den angebotenen Produkten und Dienstleistungen des Unternehmens zufrieden sind.

Diese Zahlen und Daten zeigen, dass es Palantir gelungen ist, sich viele potenzielle zukünftige Einnahmequellen zu sichern. In der sogenannten Akquisitionsphase, in der sich die neuen Kunden befinden, tragen sie kaum oder gar nicht zum Umsatz von Palantir bei. Hier testet der Kunde zunächst die neue Umgebung und erhält Rabatte oder Testphasen. Erst in der Skalierungsphase, wenn der Kunde in das Ökosystem von Palantir integriert ist, generiert er Umsätze für das Unternehmen. Durch die Kompatibilität der Produkte tragen die Kunden mit der Zeit immer mehr zum Umsatz- und Gewinnwachstum von Palantir bei.

Bewertungskennzahlen:

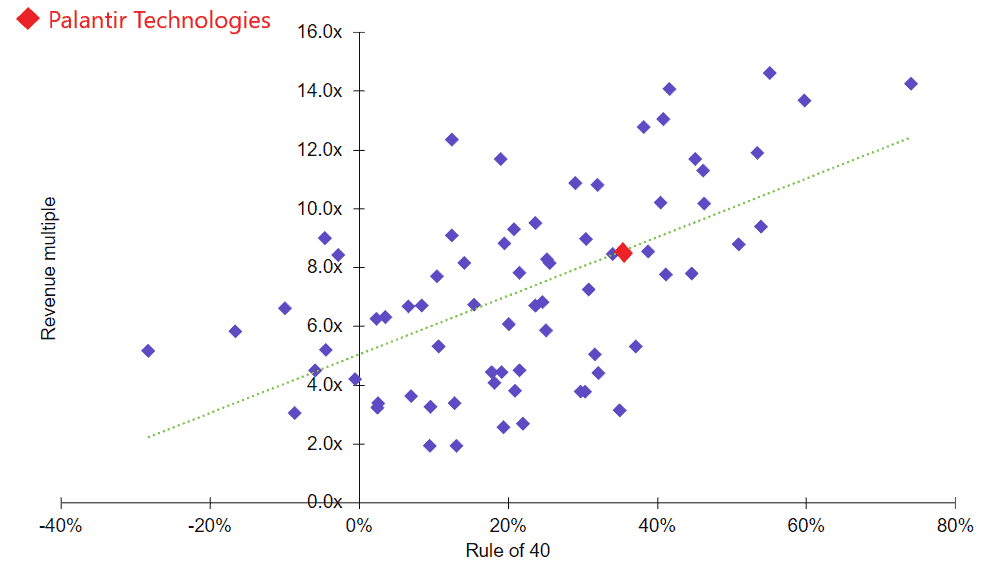

Die Palantir-Aktie wird derzeit (9. März 2023) mit dem 8-Fachen des für 2023 erwarteten Umsatzes bewertet. Diese Bewertungskennzahl setzen wir einmal in Relation zur „Rule-of-40“. Die Rule-of-40 ist die Summe aus Umsatzrendite und Umsatzwachstum und liegt bei wachstumsstarken Unternehmen in der Regel über 40 %.

Für Palantir nehmen wir vorsichtshalber das für 2023 erwartete Umsatzwachstum von 16 % und eine Umsatzrendite von rund 20 % an, sodass wir auf einen Wert von 36 % kommen. Vergleicht man das Kurs-Umsatz-Verhältnis und die Rule-of-40 mit Unternehmen der gleichen Branche im Streudiagramm, sieht man, dass Palantir genau auf der Regressionsgeraden liegt. Dies deutet auf eine eher faire Bewertung der Palantir-Aktie hin. Die Regressionsgerade beschreibt den durchschnittlichen Zusammenhang zwischen der Rule-of-40 und dem Kurs-Umsatz-Verhältnis aller betrachteten Unternehmen.

Palantir Technologies SWOT Analyse

Chancen und Stärken

Marktwachstum: Palantir Technologies ist im Bereich Datenanalyse und künstliche Intelligenz (KI) tätig. Eine Analyse des Marktforschungsunternehmens „Research And Markets“ prognostiziert für diesen Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 35 Prozent bis 2028. Der adressierbare Gesamtmarkt (TAM) von Palantir wird derzeit auf 119 Milliarden US-Dollar geschätzt. Der aktuelle Marktanteil von Palantir liegt demnach bei rund 1,6 Prozent, was darauf hindeutet, dass das Unternehmen noch deutlich mehr Raum für Wachstum hat.

Alleinstellungsmerkmal: Während andere Unternehmen zunehmend auf künstliche Intelligenz (KI) und maschinelles Lernen (ML) setzen, um das System Entscheidungen für den Menschen treffen zu lassen, konzentriert sich Palantir nicht darauf, die menschliche Entscheidungsfindung zu ersetzen, sondern sie durch KI und ML zu unterstützen. Damit unterscheidet sich Palantir von seinen Mitbewerbern und könnte sich schnell zu einem Monopolisten entwickeln, wenn es mit seinem Ansatz zur Nutzung von KI und ML richtig liegt.

Burggraben: Palantir entwickelt seine Software und Algorithmen seit 2003, also seit fast 20 Jahren, was für neue Marktteilnehmer eine erhebliche Eintrittsbarriere darstellt. Palantir hat eine Software entworfen, die sich von der Konkurrenz abhebt und ihr weit voraus ist. Die Wechselkosten für gewerbliche Kunden sind sehr hoch. Hat sich der Kunde erst einmal an das System gebunden und die Algorithmen trainiert, ist es sehr schwierig, die Plattformen wieder zu verlassen, was sich auch in den relativ langen durchschnittlichen Vertragslaufzeiten widerspiegelt.

Der Burggraben erstreckt sich auch auf den Bereich der Behörden. Um Software für Behörden anbieten zu können, bedarf es enormer Vorlaufkosten und jahrelanger Entwicklungsarbeit, um die Software an die unterschiedlichen Bedürfnisse anzupassen und gleichzeitig die komplexen Vorschriften einzuhalten. Auch dies ist Palantir in hohem Maße gelungen.

Schwächen und Risiken

Rufschädigung: Aufgrund der Zusammenarbeit mit Regierungsbehörden, einschließlich Geheimdiensten und Verteidigungsorganisationen, kann der Eindruck, dass die Software oder Dienstleistungen von Palantir von ausländischen Behörden kompromittiert wurden, den Ruf des Unternehmens schädigen und das Vertrauen seiner Regierungskunden untergraben.

Palantir wurde bereits in der Vergangenheit dafür kritisiert, mit Regierungsbehörden bei der Überwachung und Durchsetzung von Einwanderungsbestimmungen zusammenzuarbeiten. Dies stellt ein erhebliches Risiko für die Kursentwicklung der Aktie dar. Jede öffentliche Enthüllung, dass die Software von Palantir zur Verletzung von Datenschutzrechten und zur Überwachung von schutzbedürftigen Bevölkerungsgruppen wie Einwanderern und Flüchtlingen eingesetzt wurde, könnte den Aktienkurs des Unternehmens beeinträchtigen.

Zunehmender Wettbewerb: Auch wenn der Krieg in der Ukraine zunächst einen Wachstumskatalysator für das Behördensegment von Palantir darstellt, haben geopolitische Spannungen auch negative Auswirkungen auf das Wettbewerbsumfeld von Palantir. Als Reaktion könnten neue Wettbewerber entstehen oder bestehende Wettbewerber aggressiver werden, was langfristig zu mehr Wettbewerb und Preisdruck für Palantir führen könnte. Schließlich haben aufkommende Trends in der Datenanalyse, KI und maschinelles Lernen den Wettbewerb auf dem Markt verstärkt. Infolgedessen könnte Palantir unter Druck geraten, seine Preise zu senken und aggressiver in Forschung und Entwicklung zu investieren, was sich wiederum negativ auf seine Profitabilität auswirken würde.

Die sechs größten Aktionäre der Palantir Aktie:

- The Vanguard Group, Inc. – 7,97 %

- Peter Thiel – 6,60 %

- Sompo Holdings, Inc. – 4,12 %

- Renaissance Technologies LLC – 2,17 %

- BlackRock Fund Advisors – 2,02 %

- SSgA Funds Management, Inc. – 1,74 %

Palantir Aktie Prognose 2023 - Technische Analyse

Die Palantir-Aktie notiert aktuell über 80 % unter ihrem Allzeithoch vom Februar 2021. Aus Trendsicht ist nicht viel zu erkennen. Die Range, in der die Aktie ihre Seitwärtsbewegung fortsetzen könnte, liegt zwischen 6 und 10 USD. Ein Ausbruch unter 6 USD signalisiert fallende Kurse, ein Ausbruch über den Widerstand bei ca. 10 USD signalisiert weiteres Aufwärtspotenzial.

Ein weiterer wichtiger Faktor wird sein, ob der Kurs unter die 200-Tage-Durchschnittslinie (in orange) fällt und damit die Widerstandsfunktion des Indikators bestätigt, oder ob der Kurs über die 200-Tage-Durchschnittslinie steigt und damit die Unterstützungsfunktion des Indikators bestätigt.

Angesichts des zu erwartenden schwierigen Umfelds für Wachstumswerte im Jahr 2023 und der geschätzten Finanzergebnisse für dieses Jahr ist es sehr wahrscheinlich, dass sich die Palantir-Aktie vorerst weiter in der erwähnten Range bewegen wird. In diesem Fall ist es sinnvoller, im Unterstützungsbereich (in blau) zwischen 6 und 7 USD nach Einstiegssignalen zu suchen.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Expertenmeinungen zur Palantir Aktie: Was sagen die Analysten?

Große Analysehäuser wie Goldman Sachs und Morgan Stanley haben in der Vergangenheit positive langfristige Analysen und Bewertungen für die Palantir-Aktie veröffentlicht. Beide haben ihre Einschätzungen auf neutral revidiert, was für die These einer weiteren Seitwärtsbewegung des Aktienkurses spricht.

Die Citigroup und die Deutsche Bank hingegen sehen noch niedrigere Kurse für die Palantir Aktie und empfehlen diese zu verkaufen.

Von insgesamt 16 Analysten raten 2 zum Kauf, 5 zum Verkauf und 9 zum Halten der Aktie. Daraus ergibt sich ein durchschnittliches Kursziel von 8,73 USD. Das untere Ende der Kurszielbandbreite liegt bei 5 USD (-40 %) und das obere Ende bei 15 USD (+80 %).

Palantir Aktie: Basisdaten

Fazit: Palantir Aktie kaufen oder verkaufen?

Die revidierte Wachstumsprognose von 16 % Umsatzwachstum ist fast halb so hoch wie das jährliche Wachstum von 30 % der letzten Jahre. Dies stellt vorerst eine starke Einschränkung für weiteres Kurswachstum dar. Zwar besteht das Potenzial, dass diese Erwartungen übertroffen werden, jedoch ist das Risiko weiterer Ergebnisrevisionen nach unten nicht zu unterschätzen. Sollte es beispielsweise zu einem deutlich stärkeren Umsatzrückgang kommen und in diesem Jahr nicht wieder ein positives Nettoergebnis erzielt werden, müssten die Aktionäre mit deutlichen Abschlägen rechnen.

Positiv ist hingegen die Entwicklung des Kundenwachstums. Das Behördensegment hat sich bereits als widerstandsfähig und rezessionsresistent erwiesen. Gleichzeitig ist das kommerzielle Segment in einem besonders schwierigen Umfeld stark gewachsen und stellt weiterhin einen Wachstumskatalysator für Palantir Technologies dar.

Diese Entwicklungen deuten darauf hin, dass sich in den letzten Jahren Trends und Sondereffekte entwickelt haben, die sich nachhaltig positiv auf den Bereich KI und Datenanalyse auswirken. So hat etwa die Pandemie Covid-19 das Interesse an KI-gestützten Lösungen zur Verbesserung der Gesundheitsversorgung und des Datenmanagements in Krisenzeiten erhöht.

Das Unternehmen hat sich in der Branche als einzigartiger Anbieter maßgeschneiderter, datengestützter Lösungen etabliert. Palantir verfügt über eine starke Marktposition und ein hochinnovatives Produktportfolio, was die Aktie zu einem der führenden Werte in ihrem Sektor macht.

Die bestehenden und künftigen Kunden kommen aus allen Branchen. Der adressierbare Gesamtmarkt (TAM) von Palantir ist im Vergleich zum aktuellen Umsatz des Unternehmens riesig. Entsprechend groß ist das Wachstumspotenzial.

Allerdings bleibt abzuwarten, wie sich die geopolitischen Konflikte insbesondere auf das Behördensegment langfristig auswirken werden. Während man intuitiv davon ausgehen würde, dass die Nachfrage nach den Lösungen von Palantir steigen sollte, gibt es ein breites Spektrum an möglichen negativen Entwicklungen. So ist beispielsweise zu bedenken, dass es nicht im Interesse der US-Regierung ist, dass ausländische Behörden, insbesondere in Asien, über die gleichen KI- und Datenverarbeitungstechnologien verfügen.

Insgesamt ist die Aktie für ein langfristiges Investment sehr attraktiv. Angesichts des noch vorhandenen Abwärtspotenzials von bis zu -50 % im Jahr 2023 sollte man jedoch darauf achten, nicht blind zu kaufen. Grundsätzlich können interessierte Anleger davon ausgehen, dass wir in diesem Jahr noch tiefere Kurse bei Palantir sehen werden und sich somit attraktivere Einstiegskurse bieten. Vorausgesetzt der Hype rund um das Thema KI nimmt nicht überhand.

Wenn Sie erfahren möchten, wie man bestmöglich und effizient auf News-Entwicklungen zu Unternehmen reagieren sollte, dann schauen Sie jetzt unseren kostenlosen Online-Workshop. Dort erklärt Ihnen Chefhändler Adrian Schmid unser Vorgehen für ein schnelles Ausnutzen der Situation.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Bildquelle(n): Palantir Technologies, shutterstock

Themen: