- Finanzen

- | 23 min. Lesezeit

Frauen und Finanzen: Selbstbewusst und finanziell unabhängig in eine erfolgreiche Zukunft

Das Thema Frauen und Finanzen spielte medial bisher eine Nebenrolle. Es ist Zeit zu handeln.

Startseite » Finanzen » Frauen und Finanzen: Selbstbewusst und finanziell unabhängig in eine erfolgreiche Zukunft

Frauen und Männer sind gleichberechtigt und sollten gleiche Chancen haben – dieser Anspruch gehört heute zu unseren zentralen Werten. In den vergangenen Jahrzehnten haben Politik und Gesellschaft viel dafür getan, dass Frauen diese Chancen nutzen können. Wenn es um Finanzen und Vermögensaufbau geht, bestehen jedoch immer noch deutliche Unterschiede zwischen den Geschlechtern.

Auf die Relation von Frauen und Finanzen wirken sich tradierte Rollenmuster, persönliche Glaubenssätze, aber auch eine Reihe handfester Fakten aus. Das Resultat besteht darin, dass viele Frauen gar nicht in Betracht ziehen, ihre Finanzen und auch ihre Vorsorge für spätere Lebensjahre selbst in die Hand zu nehmen. Finanzielle Unabhängigkeit ist vor diesem Hintergrund ein Thema, das nach wie vor stark männlich dominiert wird. Mit einer intelligenten Anlagestrategie sind jedoch Frauen ebenso gut wie Männer in der Lage, ihre finanziellen Ziele zu erreichen. Die wichtigsten Voraussetzungen dafür sind, dass sie diese Ziele formulieren, langfristig konsequent verfolgen und das Wissen erwerben, das sie dafür brauchen. Einsteigerinnen können Seminare dabei wertvolle Hilfestellungen geben.

Frauen - in Bezug auf die Finanzen lange in der zweiten Reihe

Dafür, dass viele Frauen den Thema Geld und Finanzen eher skeptisch gegenüberstehen, gibt es viele Gründe. Oft sind sie der Meinung, dass ihr Finanzwissen eher dürftig ist, so dass sie finanzielle Entscheidungen lieber ihrem Partner überlassen. Hier wirkt sich aus, dass Frauen in Bezug auf die Finanzen der Familie lange in der zweiten Reihe standen, wenn sie dabei überhaupt eine Stimme hatten. Wirtschaftliche Selbstständigkeit und damit Kontrolle über ihre Finanzen wurde vor allem verheirateten Frauen in Deutschland erst zu einem späten Zeitpunkt zugestanden: Ein eigenes Bankkonto durften sie bis 1958 nur mit Erlaubnis des Ehemannes eröffnen. Die Grundlage dafür bildete das Gleichberechtigungsgesetz, das im selben Jahr in Kraft getreten war. Die juristische Ungleichbehandlung von Frauen war damit allerdings noch lange nicht abgeschafft. Beispielsweise befanden sich Ehefrauen in den folgenden zwei Jahrzehnten in beruflicher Hinsicht weiterhin auf einer prekären Position: Bis 1977 benötigten sie für die Aufnahme einer Berufstätigkeit die Einwilligung ihres Ehemannes.

Aus heutiger Sicht gehören das eigene Bankkonto und das Recht auf Berufsarbeit für Frauen in Deutschland und Europa zu den Selbstverständlichkeiten. Von völliger Gleichheit kann im Hinblick auf Frauen und Finanzen jedoch bis heute nicht die Rede sein. Die Unterschiede fangen bereits im Kindesalter an. Studien weisen beispielsweise aus, dass Mädchen im Vergleich zu Jungen rund elf Prozent weniger Taschengeld erhalten. Männer beginnen im Schnitt mit Anfang 20, die Grundlagen für ihren Vermögensaufbau zu schaffen und ihr Geld entsprechend anzulegen. Frauen gehen diesen Schritt rund zehn Jahre später, wenn sie Anfang 30 sind – Gewinn erwirtschaften ihre Ersparnisse in diesem Zeitraum nicht. Hinzu kommt, dass die Familienarbeit auch in unserer scheinbar „emanzipierten Gesellschaft“ überwiegend bei den Frauen liegt. Viele von ihnen verzichten zugunsten von Kindern und Familie auf eine eigene Karriere und entscheiden sich stattdessen für einen Teilzeitjob mit entsprechend wenig Geld. Das traditionelle Familienmodell wird in Deutschland auch durch das Steuerrecht gestützt. Das Ehegattensplitting bringt steuerliche Vorteile für Ehepaare mit sich, in denen einer der Partner – in der Regel der Mann – der Hauptverdiener ist.

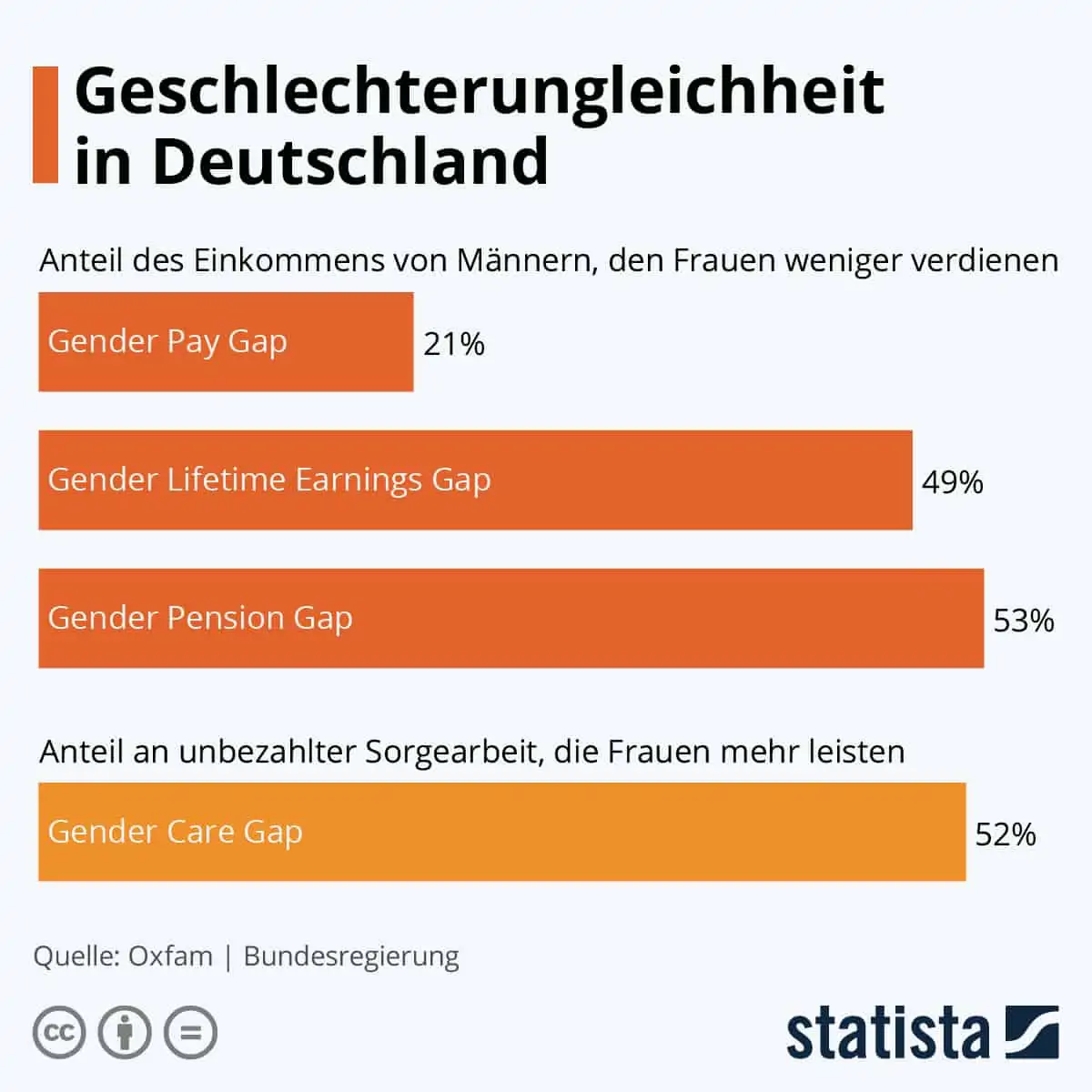

Gender Pay Gap und Gender Pension Gap - Frauen stehen schlechter da

Auf das Verhältnis von Frauen und Finanzen wirken sich auch der sogenannte Gender Pay Gap – ungleiche Vergütungen der Geschlechter für die gleiche Arbeitstätigkeit – und der Gender Pension Gap, also die Rentenlücke zwischen den Geschlechtern, aus. Die Gehälter von Frauen sind in Deutschland nach wie vor um etwa 18 Prozent niedriger als die Arbeitseinkommen von Männern. Je nach Beruf und Branche werden in Statistiken Differenzen zwischen sechs und 20 Prozent angegeben. De facto bedeutet dieser Wert, dass sie rund 70 Tage unbezahlt arbeiten würden, wenn es das geschlechtsspezifische Lohngefälle nicht gäbe. Die Lohnungleichheit wirkt sich unter anderem auf die Sparquoten von Frauen aus. Der Bundesverband deutscher Banken gibt an, dass nur 21 Prozent der Frauen monatlich mehr als 200 Euro sparen – gegenüber 33 Prozent der Männer.

Naturgemäß haben die niedrigeren Gehälter von Frauen auch Einfluss auf ihre spätere Rente. Die durchschnittliche Rente von Männern in den alten Bundesländern liegt aktuell bei 1.210 Euro – gegenüber 730 Euro bei den Frauen. Etwas besser sieht diese Relation aufgrund der historisch deutlich höheren Frauenerwerbsquote in den neuen Bundesländern aus – die durchschnittliche Rente liegt hier bei 1.300 Euro bei den Männern und 1.075 Euro bei den Frauen.

Frauen sind in stärkerem Maße von Altersarmut bedroht

Ebenso gravierend auf die Rente wirken sich Teilzeitarbeit und längere Auszeiten zugunsten der Care-Arbeit für die Familie aus, zumal Frauen nach einer familienbedingten Auszeit damit rechnen müssen, dass ihr Wiedereinstieg auf einer allenfalls moderat bezahlten Position erfolgt. Das Gender Pension Gap vergrößert sich. Entsprechend begrenzt sind die finanziellen Mittel, die sie für ihre private Vorsorge verwenden können.

Das Meinungsforschungsinstitut YouGov hat in einer Umfrage zum Thema Frauen und Finanzen ermittelt, das 56 Prozent aller Frauen in Deutschland über keine private Altersvorsorge verfügen. Als finanziell unabhängig bezeichneten sich lediglich 65 Prozent der Studienteilnehmerinnen, 29 Prozent befanden sich in direkter finanzieller Abhängigkeit von anderen Personen.

Als Folge des Gender Pension Gap droht Frauen in deutlich höherem Umfang Altersarmut. Eine Forsa-Umfrage hat ermittelt, dass 35 Prozent von ihnen der Meinung sind, im Rentenalter finanzielle Unterstützung zu benötigen. Bei den Männern gehen lediglich 19 Prozent davon aus, dass ihre Rente nicht reichen wird, um ihr Leben zu finanzieren. Hier wirken sich auch traditionelle Rollenmuster aus – Frauen gehen nach wie vor davon aus, dass der Partner die Finanzen des Paares auch im Alter sicherstellt. Eine Trennung, aber auch der Tod des Ehegatten können allerdings fatale Folgen haben. De facto müssen bis zu 75 Prozent der Frauen, die heute zwischen 35 und 50 Jahre alt sind, mit Altersarmut rechnen.

Gender Investment Gap - weitere finanzielle Nachteile für Frauen

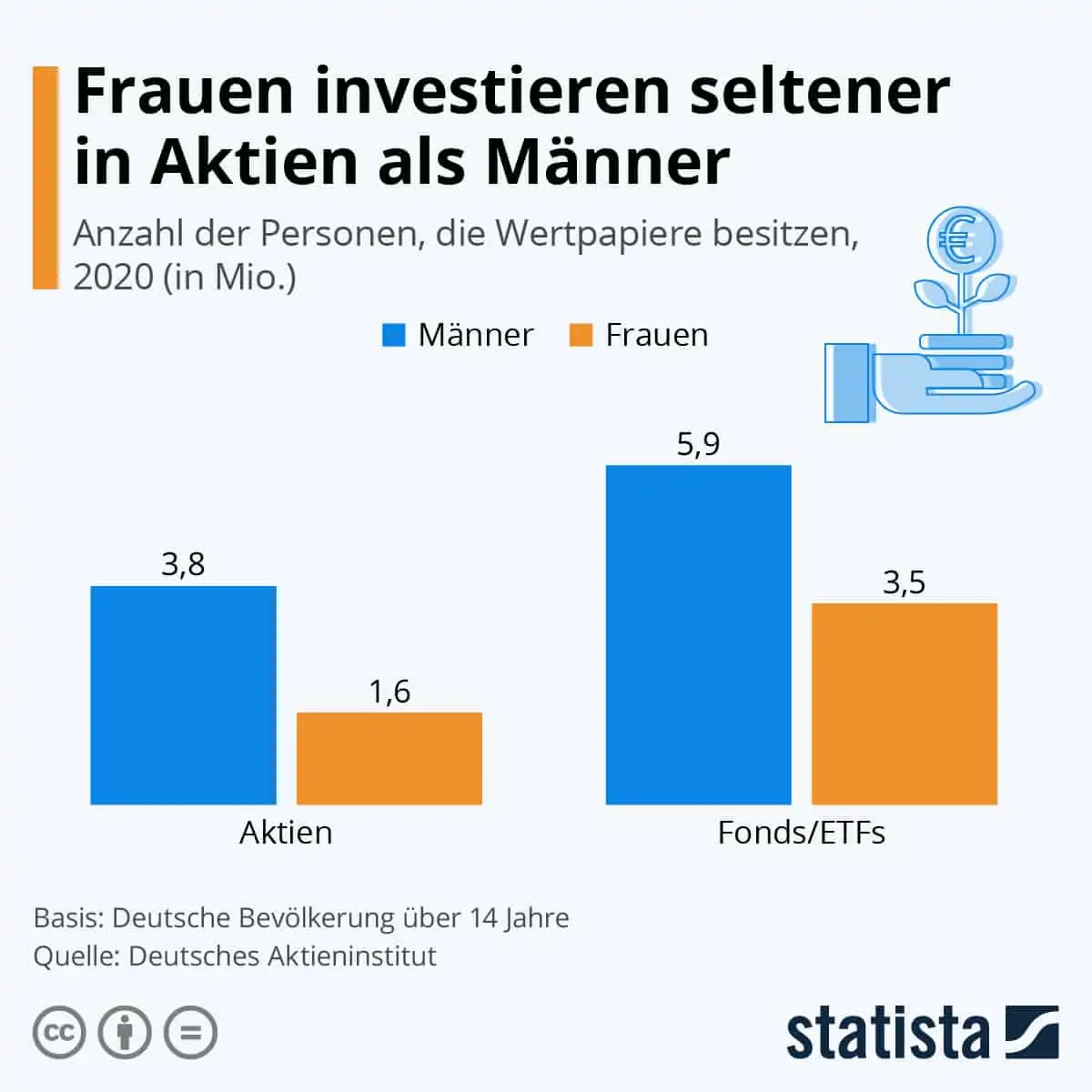

Weitere finanzielle Nachteile für Frauen resultieren aus dem sogenannten Gender Investment Gap. Der Begriff im engeren Sinne beschreibt geschlechtsspezifische Unterschiede bei Geldanlagen. Die meisten Frauen investieren ihr Geld in konventionelle Anlageprodukte, die maximale Sicherheit versprechen. Aktien besitzt aktuell nur jede sechste erwachsene Frau. Die Zahl der Aktionärinnen in Deutschland beläuft sich derzeit auf etwa 4.5 Millionen, dagegen verfügen knapp acht Millionen Männer über Aktienbesitz. In einem weiteren Sinn fällt unter diese Problematik auch die Tatsache, dass Frauen im Vergleich zu Männern seltener gründen und ihr Gehalt oft weniger konsequent verhandeln als ihre männlichen Kollegen.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Falsche Glaubenssätze überwinden - nehmen Sie Ihre Finanzen in die eigenen Hände!

Allein, um die Rentenlücke zwischen Frauen und Männern vom im Schnitt 53 Prozent zu schließen, müssten Frauen laut einer Studie bis zu ihrem 67. Lebensjahr 180.000 Euro ansparen, um sich für ihr Alter bei Aufrechterhaltung ihres Lebensstandards abzusichern. Für diese Summe spielt auch die gegenüber Männern um fünf Jahre höhere Lebenserwartung von Frauen eine Rolle. Angesichts dieser Ausgangslage gibt es nur eine Lösung – Frauen müssen ihre Finanzen in die eigenen Hände nehmen, wenn sie sich Ihre Unabhängigkeit erhalten wollen.

Der erste Schritt in diese Richtung besteht darin, bisher nicht hinterfragte Verhaltensmuster und Denkweisen zu verändern, die sie bisher daran hindern. Hier sind einige Beispiele dafür:

1. Welche Bedeutung hat Geld für mich?

In unserem Verhältnis zu Geld spielen nicht zuletzt unbewusste Programmierungen eine Rolle, die früher oder später zu inneren Glaubenssätzen werden. Hierzu gehört die Idee, dass Frauen und Finanzen nicht wirklich zusammenpassen, Männer besser in der Lage sind, mit den Finanzen umzugehen – und diese Aufgabe folglich auch für ihre Partnerin übernehmen sollen. Im Gegenzug unterschätzen viele Frauen ihre eigenen finanziellen Fähigkeiten. Sie übersehen dabei, dass sich die Grundlagen für erfolgreiche Investmentstrategien erlernen lassen und sie sich dafür professionelle Unterstützung suchen können.

2. Bin ich zu bescheiden - und warum?

Zu den inneren Barrieren, die dazu führen, dass viele Frauen sich nicht angemessen für ihre Finanzen, ihre Vorsorge für das Rentenalter und ihren Vermögensaufbau engagieren, gehört auch Bescheidenheit. Oft sind hier verschiedene Facetten von Bedeutung. Menschen wird meist seit ihrer Kindheit suggeriert, dass ausreichend oder viel Geld nur durch harte Arbeit möglich ist. Die Crux dabei: Viele Frauen bewerten ihre Arbeitsleistung und die Bedeutung ihrer Arbeit gegenüber Männern auch heute noch geringer. Eine schon etwas ältere Studie des Deutschen Instituts für Wirtschaftsforschung aus dem Jahr 2010 förderte zutage, dass Frauen sich oft freiwillig mit niedrigeren Einkommen zufriedengeben. Ein wesentlicher Grund dafür lag im Gerechtigkeitsempfinden der befragten Frauen – geringere Einkommen waren für sie auch deshalb akzeptabel, weil sie die finanzielle Situation ihres Haushalts insgesamt als gut empfanden. Auch andere „weiche“ Faktoren wie Ortsgebundenheit oder Zeitmanagement waren für sie wichtiger als für Männer. Bescheidenheit spielt auch eine Rolle, wenn Frauen aufgrund ihres geringeren Einkommens auf finanzielle Vorsorge verzichten, weil sie ihren Partner und das Familienbudget damit nicht belasten wollen.

3. Bringt mich Sparen in finanziellen Dingen wirklich weiter?

Dass Sparen wichtig ist, steht für die meisten Menschen außer Frage. Allerdings sind Sparen und Investieren nicht das Gleiche. Sparen bedeutet, Geld für schlechtere Zeiten anzusammeln. Wer investiert, möchte dagegen sein Geld vermehren. Solange Frauen vor allem auf sichere Anlageprodukte setzen, sind sie nicht in der Lage, die Vorteile für sich zu nutzen, die – nicht zuletzt angesichts des aktuellen Niedrigzinsumfelds – aus Kapitalmarktinvestitionen resultieren.

4. Verhilft mir ein besseres Gehalt zu größerer finanzieller Unabhängigkeit?

Natürlich sind ein besserer Job und ein damit ein höheres Gehalt im Leben und im Alltag hilfreich – Wege dorthin sind erfolgreiche Gehaltsverhandlungen, neue Qualifikationen oder auch die Gründung des eigenen Unternehmens. Allerdings steigen mit dem Einkommen in der Regel auch die Kosten. Hinzu kommt die Inflation, durch die der Einkommenszuwachs im Lauf der Zeit entwertet wird, solange Sie Ihr Geld nicht für sich arbeiten lassen. Als ein Beispiel: Mit 10.000 Euro auf einem unverzinsten Girokonto können Sie nach sieben Jahren nur noch Waren im Wert von 9.000 Euro kaufen.

Frauen und Finanzen - wie Frauen ihr Geld investieren sollten

Hier stellt sich die Frage, wie Frauen investieren sollten, um ihre finanziellen Ziele zu erreichen, zu verhindern, dass ihr Geld an Wert verliert und ihre Kosten auf Dauer stemmen können. In allgemeiner Form lassen sich hier konventionelle Anlageformen, Fonds und Aktieninvestitionen unterscheiden.

Konventionelle Anlageformen - ohne nennenswerte Erträge

Zur Geldanlage und für ihre Altersvorsorge präferieren die meisten Deutschen zum einen selbstgenutzte Immobilien und zum anderen risikofreie Geldanlagen. Das gute alte Sparbuch hat dabei durchaus nicht ausgedient – 55 Prozent der Bundesbürger parken nicht benötigtes Geld auf diese Art und Weise. Gewinne erwirtschaften sie damit nicht, im Gegenteil wird das Sparvermögen durch die Inflation allmählich aufgezehrt. Auch Tages- und Festgeld oder kapitalbildende Lebensversicherungen tragen durch niedrige Zinsen kaum zum Vermögensaufbau bei. Viele Finanzberater raten ihren Kunden heute zu breit gestreuten Kapitalanlagen – zu einem solchen Paket gehören Tages- und Festgeld, Aktien- und Rentenfonds sowie Versicherungen. Besonders rentabel sind solche Investments in der Regel nicht. Als Grundlage für den Vermögensaufbau und sichere Basis können sie jedoch trotzdem von Bedeutung sein.

Alternative ETF?

ETFs – Exchange Traded Funds – gelten als lukrative Alternative zu konventionellen Geldanlagen. Diese Fonds werden nicht aktiv verwaltet, stattdessen bilden sie einen Aktienindex ab. Durch die breite Streuung der jeweils integrierten Wertpapiere wird das Risiko der Investition begrenzt. Seit der Jahrtausendwende haben ETFs mit sehr guter Performance jährliche durchschnittliche Renditen von etwa fünf Prozent erwirtschaften können. Auch die Finanz- und Wirtschaftskrise haben diese Fonds mehrheitlich weitgehend unbeschadet überstanden. ETF-Investitionen eignen sich für alle, die nicht selbst an der Börse handeln wollen. Frauen, denen für ihre Geldanlage nur ein sehr begrenztes Budget zur Verfügung steht, können sich mit ETF-Sparplänen ein erstes finanzielles Polster schaffen – monatliche Einzahlungen sind je nach Anbieter ab 25 oder 50 Euro möglich. Generell gilt für ETFs, dass die Fondsanteile langfristig gehalten werden sollten – auf diese Art und Weise lassen sich auch temporäre Kursverluste kompensieren. Allerdings sind die Renditen von ETFs fast immer deutlich geringer als die Gewinne, die sich mit direkten Aktieninvestitionen erzielen lassen.

Aktieninvestitionen an der Börse - der beste Weg für nachhaltigen Vermögensaufbau

Börseninvestitionen und damit der direkte Kauf von Aktien an der Börse sind aus unserer Sicht die beste Lösung für nachhaltigen Vermögensaufbau. Frauen sollten diese Möglichkeit auf keinen Fall verschenken. Durch Aktieninvestitionen sind sie in der Lage, ein attraktives Zusatzeinkommen zu generieren, sich eine solide Altersvorsorge aufzubauen und finanzielle Unabhängigkeit zu gewinnen. Dafür brauchen sie ein Depot, entweder bei der Hausbank oder bei einem Broker. Auf welche Details dabei genau geachtet werden sollte, haben wir bereits in unserem Beitrag „Online Broker Vergleich“ ausführlich beschrieben.

Mit Börseninvestitionen lassen sie Ihr Geld für sich arbeiten und nutzen für ihren Vermögensaufbau den Zinseszinseffekt. Analysen zeigen, dass Frauen keinen Grund haben, vor Börseninvestitionen zurückzuschrecken. Im Gegenteil belegen Studien, dass sie im Vergleich zu Männern an der Börse höhere Gewinne erzielen und die besseren Anleger sind. Frauen agieren vorsichtiger und überschätzen sich in der Regel nicht. Wenn sie eine Strategie für sich gefunden haben, halten sie sich an ihren Plan. Sie denken langfristiger und handeln konservativer.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Eine erfolgreiche und risikobewusste Börsenstrategie entwickeln - mit professioneller Unterstützung

Viele Frauen trauen sich trotzdem nicht zu, in Aktien zu investieren. Ein Problem sind hier die vorher aufgezeigten falschen Glaubenssätze. Allerdings ist für ihre oft angenommene Risikoscheu auch von Bedeutung, dass sie meist nicht über überschüssiges Geld verfügen, auf das sie notfalls auch verzichten könnten – im Kern handeln sie also risikobewusst. Dies bedeutet auch, dass sie das Risiko verstehen und einschätzen wollen, bevor sie sich dafür entscheiden, an der Börse aktiv zu werden. Frauen möchten Antworten auf die Frage, in welche Werte sie sicher investieren, den Zinseszins am besten nutzen und hohe Renditen erzielen können – und zwar unabhängig von dem Gehalt oder Vermögen, über das sie aktuell verfügen. Wenig hilfreich dabei ist, dass das Thema Frauen und Finanzen medial bisher eine Nebenrolle spielt. Ausnahmen sind einige wenige Portale wie herMoney – eine Plattform, die Frauen vielfältige und professionelle Informationen im Hinblick auf Finanzen, Vorsorge und Karriere bietet.

Für den Erwerb von praxisbezogenem Börsenwissen ist FinMent gerade für Frauen ein zuverlässiger und kompetenter Partner.

Im FinMent-Workshop für effektiven Kapitalschutz vermitteln Ihnen unsere Experten Grundlagenwissen, um eine nachhaltige und Ihrem persönlichen Risikobewusstsein entsprechende Strategie für Ihren Vermögensaufbau an der Börse zu entwickeln. Zentrale Inhalte dieses Workshops sind:

- Drei Regeln für sicheren und erfolgreichen Vermögensaufbau

- Aufbau der perfekten Strategie für nebenberufliches Börsen-Einkommen

- Wissenschaftlich fundiertes Wissen für Kapitalschutz in jeder Lage

- Lösen mentaler Blockaden und falscher Glaubenssätze, die Sie zurückhalten

- Direkt anwendbare Tipps für Börsen-Beginner und Fortgeschrittene

Mit der Umsetzung von bewährtem Wissen und fundierten Strategien erfolgreicher Investoren erzielen Sie eine regelmäßige attraktive Rendite. Dadurch bauen Sie sich langfristig ein Vermögen auf und machen sich unabhängig von ihrer Rente. Sie erhalten mehr Zeit für Ihre Familie und können sich Ihre persönlichen Lebensträume erfüllen.

Schauen Sie jetzt unseren kostenlosen Workshop und erreichen Sie effizient Ihre finanzielle Unabhängigkeit!

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Titelbild: shutterstock

- Ursprünglich veröffentlicht am

Themen: