- Halbleiter Aktien

- | 18 min. Lesezeit

Startseite » Halbleiter Aktien » TSMC Aktie Prognose 2024: Eine Depot-Perle im Sonderangebot?

TSMC Aktie Prognose 2024: Eine Depot-Perle im Sonderangebot?

TSMC Aktie News: Branchenprognose von TSMC löst Marktkorrektur aus!

-

Loic Bickert

Loic Bickert

- | Letzte Aktualisierung am

Die Veröffentlichung der Ergebnisse des ersten Quartals der Taiwan Semiconductor Manufacturing Company (TSMC) hat die Finanzlandschaft für Halbleiteraktien stark verändert. Der Bericht des Unternehmens führte nicht nur zu einem Rückgang der eigenen Aktie, sondern löste auch eine breitere Korrektur der Halbleiteraktien aus.

TSMC Aktie News: Direkt zu den aktuellen operativen Geschäftszahlen springen!

Investoren und Marktbeobachter fragen sich gleichermaßen, ob der Kursrückgang der TSMC Aktie (WKN: 909800; ISIN: US8740391003) einen strategischen Einstiegspunkt signalisiert. Die Korrektur scheint nicht nur mit der allgemeinen Marktdynamik zusammenzuhängen, sondern auch mit einer Abkühlung der Begeisterung für KI-Chips, trotz der optimistischen Umsatzwachstumsprognose von TSMC von rund 27 Prozent für das nächste Quartal. Dies wirft wichtige Fragen auf: Was sind die inhärenten Risiken, die zu einem Abschlag bei der Börsenbewertung von TSMC führen? Und vor allem: Unterschätzt die aktuelle Bewertung das Potenzial eines Unternehmens, das tief in die nächste Welle technologischer Innovationen eingebettet ist?

TSMC Aktie: Kennziffern und Symbol

WKN: 909800; ISIN: US8740391003; Ticker-Symbol: TSM

TSMC Aktienkurs

TSMC ist an der Taiwan Stock Exchange unter der Ticker-Nummer 2330 gelistet, und seine American Depositary Shares (ADS) werden an der New York Stock Exchange gehandelt (Börsenkürzel „TSM“).

Verstehe Dein Investment: Das Geschäftsmodell von TSMC

Die 1987 im taiwanesischen Hsinchu Science Park gegründete Taiwan Semiconductor Manufacturing Company (TSMC) hat mit ihrem reinen Foundry-Geschäftsmodell die Halbleiterindustrie revolutioniert. Damit ist gemeint, dass sich TSMC ausschließlich auf die Herstellung von Halbleitern für seine Kunden konzentriert und keine eigenen Halbleiterprodukte herstellt, um den Wettbewerb auf dem Markt zu vermeiden. Dieser einzigartige Ansatz hat es TSMC ermöglicht, ein wichtiger Akteur in der globalen fabless Halbleiterindustrie zu werden und den Aufstieg von Unternehmen zu erleichtern, die Chips entwickeln, aber nicht herstellen. Zu diesen Kunden gehören globale Tech-Giganten wie Apple, Qualcomm, AMD, Intel und NVIDIA.

Das Engagement von TSMC für fortschrittliche Fertigungstechnologien hat das Unternehmen an der Spitze der Branche gehalten. Das Unternehmen unterstützt eine breite Palette von Anwendungen, von Hochleistungscomputern und Smartphones bis hin zu Automobilelektronik und dem Internet der Dinge (IoT). Mit der Fähigkeit, mit 288 verschiedenen Technologien zu produzieren und mehr als 12.000 verschiedene Produkte herzustellen, beweist TSMC seine Vielseitigkeit und Technologieführerschaft.

Die Strategie des Unternehmens sieht eine erhebliche globale Expansion vor, um das Dienstleistungsangebot und die Reichweite zu verbessern. Zu den herausragenden Projekten zählen die umfangreichen Investitionen in Arizona, die sich auf rund 40 Milliarden US-Dollar belaufen sollen und auf die Erweiterung der nordamerikanischen Produktionskapazitäten mit fortschrittlichen Prozesstechnologien abzielen. Auch im japanischen Kumamoto sind Pläne für ein neues Werk im Gange, das die globale Reichweite und Kapazität von TSMC erweitern soll.

Forschung und Entwicklung bleiben eine wichtige Säule des Geschäfts von TSMC und unterstreichen das Engagement des Unternehmens für kontinuierliche Innovation. Dieser Fokus hilft TSMC, seinen Wettbewerbsvorteil durch die Weiterentwicklung von Fertigungsprozessen und -technologien, die den sich ändernden Anforderungen des globalen Marktes gerecht werden, aufrechtzuerhalten.

Pioniere der Fabless-Industrie

TSMC konzentriert sich ausschließlich auf die Herstellung von Produkten für seine Kunden und war mit diesem Ansatz Pionier in der Branche. Das Foundry-Geschäftsmodell des Unternehmens hat zum Aufstieg der globalen „Fabless“-Industrie geführt, kurz für „fabricationless“ also ohne eigene Produktionsstätten. Im Jahr 2023 stellte das Unternehmen 11.895 verschiedene Produkte mit 288 unterschiedlichen Technologien für 528 verschiedene Kunden her.

Die Produktionsanlagen von TSMC umfassen vier 12-Zoll-Wafer-GIGAFAB-Fabriken, vier 8-Zoll-Wafer-Fabriken und eine 6-Zoll-Wafer-Fabrik. Alle in Taiwan, sowie eine 12-Zoll-Wafer-Fabrik bei einer hundertprozentigen Tochtergesellschaft in China, TSMC Nanjing Company Limited, und zwei 8-Zoll-Wafer-Fabriken bei hundertprozentigen Tochtergesellschaften, WaferTech in den Vereinigten Staaten und TSMC China Company Limited in der Volksrepublik.

Im Dezember 2022 kündigte TSMC an, dass neben dem ersten Werk in Arizona mit dem Bau eines zweiten Werks in Arizona begonnen wurde, das 2026 mit der Produktion der 3nm-Prozesstechnologie beginnen soll. Die Investitionen für diese beiden Fabriken werden sich auf rund 40 Milliarden US-Dollar belaufen. Nach ihrer Fertigstellung werden die beiden Fabriken von TSMC Arizona mehr als 600.000 Wafer pro Jahr herstellen.

Bis 2030 sollen weitere 25 Milliarden US-Dollar in den Bau einer dritten Halbleiterfabrik investiert werden, so dass sich das Gesamtinvestitionsvolumen in Arizona auf 65 Milliarden US-Dollar beläuft. Gleichzeitig verfolgt das Unternehmen seine Pläne für eine Fabrik in Kumamoto, Japan, die 2024 die Produktion aufnehmen soll.

Zuletzt gab TSMC im August 2023 seine Pläne bekannt, gemeinsam mit der Robert Bosch GmbH, der Infineon Technologies AG und NXP Semiconductors N.V. in die European Semiconductor Manufacturing Company (ESMC) GmbH in Dresden zu investieren, um eine auf Automobil- und Industrieanwendungen spezialisierte Technologiefabrik zu errichten. ESMC wird über eine Jahreskapazität von 480.000 Wafern verfügen.

Große Fortschritte in der Halbleiterindustrie

Die Produktion von Halbleitern ist ein äußerst wettbewerbsintensives Geschäft. Halbleiter (oder auch Mikrochips) sind ein Schlüsselbauteil in der Elektronik, aber auch in anderen Branchen wie zum Beispiel im Gesundheitswesen, im Transportwesen, in der Kommunikation und in militärischen Systemen.

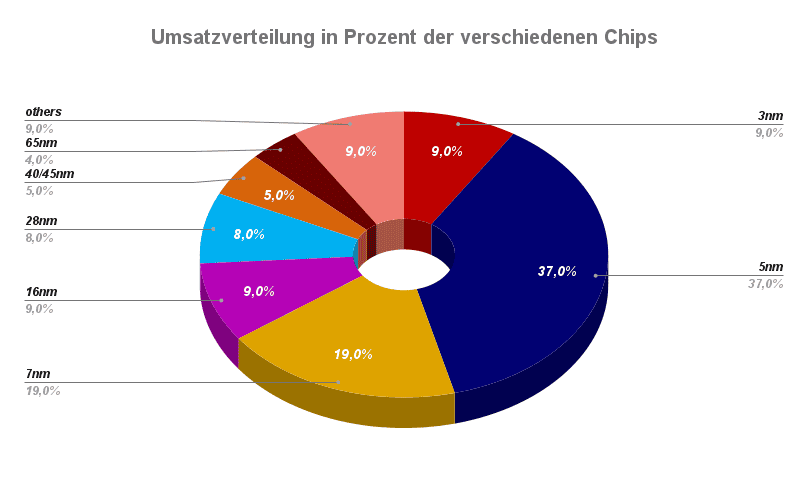

Einige der führenden Akteure in der Branche bestimmen einen Großteil des technologischen Fortschritts für die Welt im Allgemeinen. TSMC gehört zu der absoluten Spitze und seine 5-nm- und 7-nm-Technologien haben ein neues Zeitalter der Rechenleistung und Effizienz eingeleitet. Derzeit machen 5-nm- und 7-nm-Chips 53 Prozent des Umsatzes von TSMC aus, aber die neuen 3-nm-Chips versprechen noch größere Fortschritte. 3-nm-Chips bieten eine 70-prozentige Steigerung der Logikdichte, wodurch die Chips bis zu 15 Prozent schneller arbeiten und dabei 30 Prozent mehr Energie sparen.

Diese Technologie ermöglicht es Smartphones, mit jeder Veröffentlichung leistungsfähiger zu werden und gleichzeitig ihre kompakte Größe beizubehalten. Obwohl die 3-nm-Chips noch nicht die volle Produktionsrate erreicht haben, arbeitet TSMC bereits an der nächsten Generation nach den 3-nm-Chips: 2-nm-Chips. Diese Technologie, die voraussichtlich 2025 auf den Markt kommen wird, soll eine weitere Leistungssteigerung von 10 bis 15 Prozent bieten und dabei 25 bis 30 Prozent weniger Energie verbrauchen als ihre 3-nm-Pendants.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Der Konkurrenz voraus

TSMC ist mit Abstand der weltweite Marktführer in der Halbleiterbranche. Andere schlagkräftige Wettbewerber sind z.B. Intel, die ihre Chips unter dem eigenen Firmennamen vertreiben.

Der wahrscheinlich größte Rivale ist wohl Samsung. In einem kürzlichen Vortrag erklärte der Chef des Halbleitergeschäfts von Samsung, dass ihre Foundry-Technologie „ein oder zwei Jahre hinter TSMC“ liegt und in fünf Jahren TSMC überholen könnte. Das klingt ehrgeizig, aber der Weg dorthin ist weit. Laut Angaben von Statista hatte TSMC im vierten Quartal 2023 einen Marktanteil von 61,2 Prozent im Geschäft der Chipfertigung für Dritte, Samsung lag an zweiter Stelle mit einem Marktanteil von 11,3 Prozent.

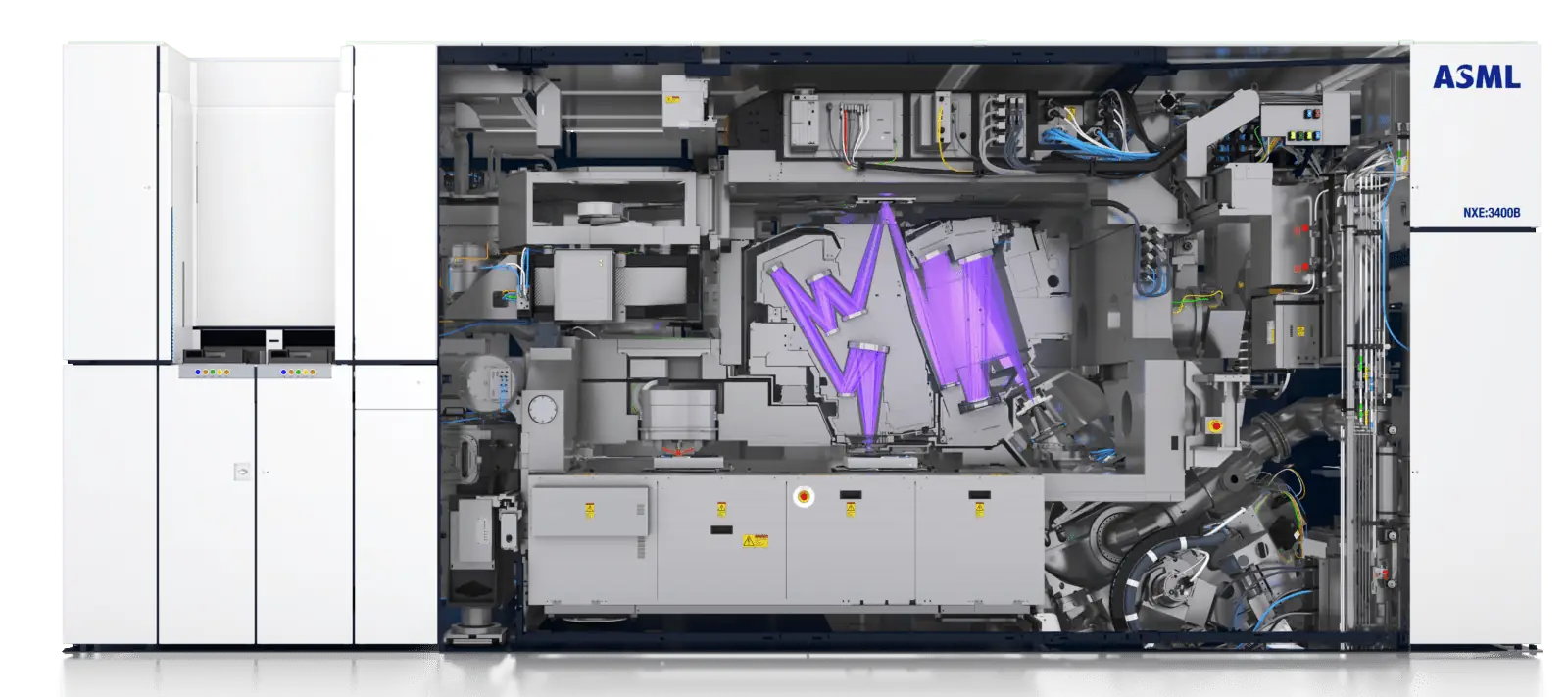

Was Samsung und Intel betrifft, haben beide Unternehmen immer wieder versucht, TSMC im Wettlauf um den Fertigungsprozess zu überholen, sind jedoch gescheitert. Das liegt daran, dass TSMC bereits lange vor seinen Rivalen ASMLs extrem ultraviolette (EUV) Lithographie-Systeme übernommen hat, die jeweils etwa 200 Millionen US-Dollar kosten und mehrere Flugzeuge für den Versand erfordern. EUV-Systeme sind erforderlich, um die kleinsten und dichtesten Chips der Welt herzustellen. TSMC hat einen großen Vorsprung bei der Skalierung dieser modernen Technologie und bei der effizienteren Nutzung im Vergleich zu seinen Konkurrenten.

Außerdem ist es unwahrscheinlich, dass große Chiphersteller wie Apple ihre Aufträge ohne triftigen Grund an Samsung oder Intel vergeben. Hinzu kommt, dass TSMC etwa doppelt so viel in Forschung und Entwicklung investiert wie seine Konkurrenten Intel und Samsung, um seinen technologischen Vorsprung zu halten.

Die wichtigsten Kennzahlen und Entwicklungen

Im Jahr 2023 hatte TSMC einen Anteil von 28 Prozent am weltweiten Halbleitermarkt. Dies war ein leichter Rückgang gegenüber dem Anteil von 30 Prozent im Jahr 2022, der hauptsächlich auf eine branchenweite Korrektur der Lagerbestände für Halbleiterspeicher zurückzuführen war. Die geografische Verteilung des Umsatzes von TSMC umfasste:

68 Prozent Nordamerika

12 Prozent China

8 Prozent asiatisch-pazifischer Raum (ohne China und Japan)

6 Prozent Europa, Naher Osten und Afrika

6 Prozent Japan

Aufgeschlüsselt nach Produktplattformen entfielen 43 Prozent des Umsatzes auf High Performance Computing (HPC), 38 Prozent auf Smartphones, 8 Prozent auf das Internet der Dinge (IoT) und 6 Prozent auf Automobilanwendungen. Weitere 2 Prozent des Umsatzes wurden mit digitaler Unterhaltungselektronik (DCE) erzielt, die restlichen 3 Prozent verteilten sich auf andere Segmente.

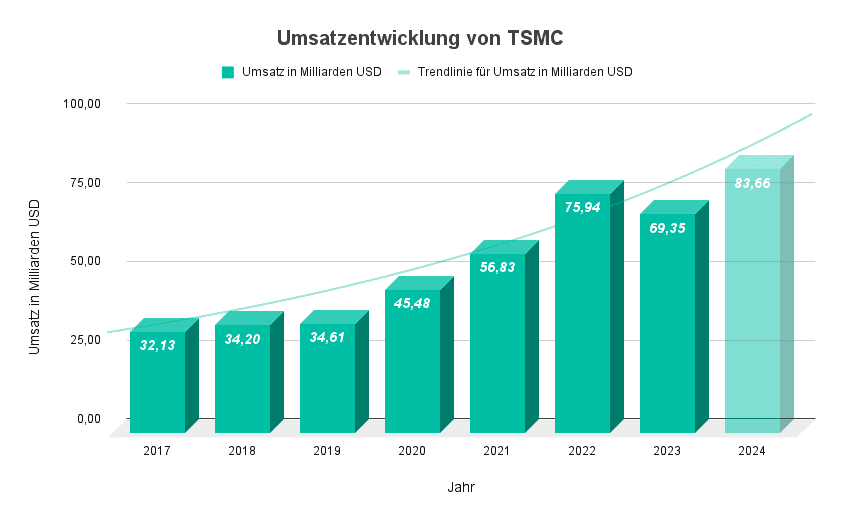

Tatsächlich ist TSMC die einzige Foundry (Fertigungsbetrieb in der Mikroelektronik), die kontinuierlich hervorragende finanzielle Ergebnisse liefert. Seit der Börsennotierung im Jahr 1994 hat das Unternehmen eine jährliche Umsatzwachstumsrate von 18 Prozent und eine jährliche Gewinnwachstumsrate von 18,6 Prozent erzielt. In diesem Rahmen bewegen sich auch die finanziellen Ziele bis ins Jahr 2026:

Die jährliche Umsatz-Wachstumsrate (CAGR) soll zwischen 15 und 20 Prozent liegen

Die Bruttomarge soll 53 Prozent oder höher sein

Die Eigenkapitalrendite (ROE) soll über 25 Prozent liegen

Dank der starken wirtschaftlichen Entwicklung befindet sich das Unternehmen in einer exzellenten finanziellen Situation und hatte Ende 2023 eine Netto-Cash-Position von knapp 45 Mrd. US-Dollar. Seit 2004 wird eine Dividende gezahlt, wobei die Auszahlung pro Aktie bislang niemals reduziert wurde. Die momentane Dividendenrendite beläuft sich auf 1,5 Prozent.

Operative Geschäftszahlen - Positiver Ausblick trotz Branchenkrise

Die Taiwan Semiconductor Manufacturing Company hat im ersten Quartal 2024 inmitten branchenweiter Schwankungen Widerstandsfähigkeit und strategische Weitsicht bewiesen. Mit einem bemerkenswerten Umsatzwachstum von 12,9 Prozent und einem Gewinn von 1,38 US-Dollar pro Aktie – sechs Cent über den Erwartungen – setzt TSMC seine Wachstumsstory fort. Trotz eines herausfordernden Jahres 2023 hat sich TSMC mit robusten Wachstumsprognosen erholt, insbesondere in seinen Segmenten High Performance Computing (HPC) und Künstliche Intelligenz (KI). Das HPC-Geschäft des Unternehmens stieg von 43 Prozent im Vorjahr auf 46 Prozent des Gesamtumsatzes und unterstreicht damit die Verlagerung des Schwerpunkts vom reiferen Smartphone-Geschäft, das rund 38 Prozent des Umsatzes ausmacht.

Die zukunftsorientierte Strategie von TSMC zeigt sich insbesondere in den ehrgeizigen Investitionsplänen, die für 2024 zwischen 28 und 32 Milliarden US-Dollar vorsehen. Diese Investitionen konzentrieren sich auf den Ausbau der globalen Präsenz des Unternehmens, wobei wichtige Entwicklungen in Arizona, Japan und Deutschland darauf abzielen, die Produktion von den geopolitischen Unsicherheiten in Taiwan zu diversifizieren. Insbesondere die Standorte in Arizona sollen die Kapazitäten von TSMC erheblich erweitern, mit Plänen für drei Fabriken, darunter eine hochmoderne 2nm-Fabrik bis 2028.

Die aggressive Expansion von TSMC geht jedoch nicht ohne finanzielle Herausforderungen einher. Immerhin: Die Finanzlage des Unternehmens ist mit einer beträchtlichen Nettoliquidität von 26 Mrd. USD nach wie vor solide und steht in starkem Kontrast zu Konkurrenten wie Intel, die eine Nettoverschuldung von 24 Mrd. USD und jährliche Verluste in ihrem Foundry-Geschäft melden.

Die Reaktion des Marktes auf die strategischen Entscheidungen von TSMC war gemischt: Nach der Bekanntgabe der revidierten Wachstumserwartungen für die Halbleiterindustrie fiel der Aktienkurs am nächsten Handelstag um fast 5 Prozent. Dennoch hält TSMC an seinem positiven Ausblick fest und prognostiziert für dieses Jahr ein Umsatzwachstum im niedrigen bis mittleren 20-Prozent-Bereich, angetrieben durch die steigende Nachfrage nach KI-Chips und kontinuierliche Innovationen im Bereich der HPC-Technologien.

Bewertungskennzahlen

Die aktuelle Entwicklung der Taiwan Semiconductor Manufacturing Aktie nach Veröffentlichung der Quartalsergebnisse wirft vermutlich bei vielen Anlegern Fragezeichen auf. Trotz der vielversprechenden Wachstumsaussichten und der übertroffenen Schätzungen der Analysten fällt die Aktie beachtlich. Und dies vor dem Hintergrund eines rapide aufstrebenden Markt für KI-Chips.

TSMC wird nun mit dem 17-fachen des für 2025 prognostizierten Gewinns pro Aktie (EPS) von 7,88 US-Dollar bewertet. Ein wichtiger Grund für diese Anpassung könnten Bedenken hinsichtlich des Margendrucks aufgrund steigender Stromkosten in Taiwan und der Umstellung auf die teurere 3nm-Wafertechnologie. TSMC hat jedoch versichert, dass es sich dabei um kleinere Hürden handelt, die effektiv gemeistert werden können.

Das aktuelle Kurs-Gewinn-Verhältnis für die TSMC Aktie liegt bei einem 24-fachen, was in etwa dem 5-jahresdurchschnitt entspricht.

Die Risiken einer Investition in TSMC Aktien verstehen

Eine Investition in die TSMC Aktie ist mit einer Reihe nuancierter Risiken verbunden, die Anleger berücksichtigen sollten. Trotz der starken Performance und der strategischen Positionierung des Unternehmens gibt es spezifische Herausforderungen im Zusammenhang mit der Umsatzkonzentration, der geografischen Konzentration und der Margenverwässerung, die sich auf die Bewertung und das zukünftige Wachstum des Unternehmens auswirken könnten.

Abhängigkeit vom Smartphone-Geschäft

Ein wesentlicher Teil des Umsatzes von TSMC ist eng mit der Nachfrage nach Smartphones, insbesondere iPhones, verbunden. Der Rückgang der weltweiten Nachfrage nach Smartphones, der sich in einem Rückgang der iPhone-Verkäufe um 10 Prozent gegenüber dem Vorjahr widerspiegelt, unterstreicht die Anfälligkeit der Umsatzströme von TSMC. Obwohl TSMC vom aufkeimenden Markt für künstliche Intelligenz und der starken Nachfrage nach Rechenzentren profitiert, bleibt die langsamere Erholung des Smartphone-Sektors ein Problem. Verschärft wird die Situation durch die gedämpften Wachstumserwartungen für die Halbleiterindustrie insgesamt, die für 2024 nun bei rund 10 Prozent gegenüber dem Vorjahr liegen.

Das Standort Risiko

Die Geschäftstätigkeit von TSMC ist stark auf Taiwan konzentriert, eine Region, die für ihre geopolitischen Spannungen und ihre Anfälligkeit für Naturkatastrophen wie Erdbeben bekannt ist. Die jüngsten seismischen Aktivitäten haben die inhärenten Risiken für die Produktionskapazitäten von TSMC aufgezeigt. Obwohl TSMC eine bemerkenswerte Fähigkeit gezeigt hat, sich schnell von solchen Ereignissen zu erholen (70 Prozent der Produktion wurde innerhalb von 10 Stunden nach dem letzten großen Erdbeben wiederhergestellt) bleiben geografische Risiken bestehen. Dazu gehören potenzielle Unterbrechungen durch Naturkatastrophen und die geopolitische Instabilität in der Region, die zu verschiedenen Risiken für den Aktienkurs des Unternehmens führen könnten.

Gewinnmargen unter Druck?

Ein weiterer kritischer Risikofaktor für TSMC ist der Margendruck, der mit der Weiterentwicklung seiner technologischen Fähigkeiten verbunden ist, insbesondere wenn das Unternehmen seine 3nm-Produktionsvolumina hochfährt. Der Übergang zur 3nm-Technologie, die ein anspruchsvolleres Margenprofil aufweist, dürfte kurzfristig zu einer Verwässerung der Margen führen. Das Management geht davon aus, dass es 10 bis 12 Quartale dauern wird, bis der 3nm-Prozess das Margenniveau des Unternehmens erreicht, was im Vergleich zu früheren Umstellungen wie 7nm und 5nm eine längere Verzögerung darstellt. Trotz dieser Herausforderungen erwartet TSMC eine verbesserte Preisgestaltung und höhere Margen für die kommende 2nm-Technologie, was die laufenden Bemühungen zur Optimierung der Rentabilität des gesamten Hochtechnologie-Portfolios widerspiegelt.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

TSMC Aktie Analystenschätzungen und Kursziele

TSMC Aktie Prognose Übersicht

30 Analysten haben nach eingehenden Analysen und Schätzungen ein durchschnittliches TSMC Kursziel von 153,70 USD abgegeben. Dieses Ziel liegt knapp +20.40% über dem aktuellen Aktienkurs. Die höchsten Schätzungen der Analysten sehen das oberste Kursziel bei 184,00 USD (+44,00% höher), während die konservativsten Analysen das unterste Kursziel bei 117 USD (-8,00% niedriger) ansetzen.

29 Analysten empfehlen TSMC aufgrund ihrer Analysen zum Kauf, 1 zum Halten und niemand zum Verkauf.

JPMorgan hat das Kursziel für TSMC (TSM:NYSE) kurz vor der Veröffentlichung der Q1-Ergebnisse von 145 USD auf 153 USD angehoben und die Einstufung auf „Overweight“ belassen. Das Unternehmen erwartet, dass TSMC gute Ergebnisse für Q1 2024 vorlegen wird. Es bleibt abzuwarten, ob die negative Überraschung bezüglich der Erwartungen von TSMC für die Halbleiterindustrie diese Empfehlungen beeinflussen wird.

TSMC Aktie: Basisdaten

Fazit: TSMC Aktie Prognose 2025

Die aktuellen Marktbedingungen, die durch Anpassungen nach der Covid-Korrektur und allgemeine makroökonomische Unsicherheiten gekennzeichnet sind und die allgemeinen Aussichten für die mittelfristige Entwicklung der Halbleiterbranche eintrüben, haben die Aktie von TSMC in letzter Zeit unter Druck gesetzt. Auch andere Aktien der Branche gerieten nach der Veröffentlichung der Q1-Ergebnisse von TSMC unter Druck.

Trotz dieser Herausforderungen ist die solide Finanzlage von TSMC, die sich durch eine starke Bilanz und einen Wettbewerbsvorteil gegenüber Konkurrenten wie Intel auszeichnet, ein überzeugendes Argument für eine mögliche Unterbewertung der Aktie. Geschicktes Betriebskostenmanagement und strategische Expansion in Schlüsselbereichen wie KI-Produktionskapazitäten unterstreichen das nachhaltige Wachstumspotenzial des Unternehmens.

Für die Zukunft erwartet TSMC weiterhin eine starke finanzielle Performance mit langfristigen Bruttomargen von rund 53 Prozent und operativen Margen von über 40 Prozent. Darüber hinaus wird ein Umsatzwachstum von über 20 Prozent erwartet, während die Aktie bei etwa dem 17-fachen der EPS-Ziele für 2025 gehandelt wird. Der Markt scheint aufgrund von China-Ängsten immer wieder hohe Abschläge auf die Aktie einzupreisen.

Für Investoren ist dieses Risiko alles andere als irrelevant. Jede Eskalation des China-Taiwan-Konflikts könnte das Geschäft von TSMC und damit auch den Aktienkurs erheblich beeinträchtigen. Trotz dieser Risiken bietet die aktuelle Bewertung von TSMC aufmerksamen Anlegern eine potenziell lukrative Kaufgelegenheit. Hinzu kommt, dass TSMC bereits weitreichende Maßnahmen ergriffen hat, um das Standortrisiko zu reduzieren bzw. zu diversifizieren.

Wenn Sie erfahren möchten, wie Sie von der Inflation profitieren und einen monatlichen Cashflow mit Wertpapieren, wie der TSMC Aktie generieren, dann schauen Sie jetzt unseren kostenlosen Online-Workshop.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Im Online-Workshop zeigt Ihnen unser Chefhändler die Strategie, nach der institutionelle Investoren und Family-Offices ihr Geld anlegen und regelmäßige Erträge erwirtschaften.

Quellenangaben:

https://investor.tsmc.com/, www.marketscreener.com/, www.trendforce.com, www.bloomberg.com

https://www.statista.com/statistics

/867223/worldwide-semiconductor

-foundries-by-market-share/

Bildquelle(n): Taiwan Semiconductor Manufacturing Company, shutterstock, ASML Holding

Themen: