- Tech Aktien

- | 20 min. Lesezeit

Startseite » Tech Aktien » Adobe Aktie Prognose 2023: Einstieg verpasst oder immer noch attraktiv?

Adobe Aktie Prognose 2023: Einstieg verpasst oder immer noch attraktiv?

Adobe Aktie News: Aktuelle Quartalszahlen übertreffen die Erwartungen!

-

Loic Bickert

Loic Bickert

- | Letzte Aktualisierung am

Die Börse ist ein Ort voller Geschichten, und die von Adobe Inc. ist zweifellos eine der spannendsten. Man stelle sich vor: Ein Technologieriese, dessen Aktienkurs im Bärenmarkt um beeindruckende 50 Prozent und nach der Ankündigung einer umstrittenen strategischen Partnerschaft um weitere 25 Prozent einbrach. Doch wie der Phönix aus der Asche hat sich der Chart der Adobe Aktie in den letzten 12 Monaten fast verdoppelt, vor allem dank der Einführung innovativer KI-Tools für seine treuen Kunden.

In diesem Artikel tauchen wir tief in die jüngsten Quartalsergebnisse von Adobe ein, analysieren und bewerten sie. Wir beleuchten die Höhen und Tiefen, die strategischen Entscheidungen und die Zukunftsaussichten des Unternehmens.

Wenn Sie auf der Suche nach einer fundierten Analyse sind und sich fragen, ob die Adobe Aktie (WKN: 871981, ISIN: US00724F1012) das nächste Juwel in Ihrem Anlageportfolio sein könnte, dann sind Sie hier genau richtig. Lesen Sie weiter und entdecken Sie, was sich hinter den Kulissen dieses Technologiegiganten abspielt.

Adobe Aktie: Kennziffern und Symbol

WKN: 871981, ISIN: US00724F1012, Ticker-Symbol: ADBE

Adobe Aktienkurs

Das Unternehmen in der Kurzübersicht

Weltweit arbeiten mittlerweile über 26.000 Beschäftigte für Adobe Inc., das im Dezember 1982 von Charles Geschke und John Warnock gegründet wurde und für ein Unternehmen dieser Größe somit noch verhältnismäßig jung erscheint.

Den meisten der zahlreichen Anwender dürfte Adobe heute als Softwarehersteller ein Begriff sein. Besonders hervorzuheben sind die digitalen Programme, die es unter anderem ermöglichen, Inhalte online zu erstellen, zu publizieren und deren Wirkung zu messen. Zum weiteren Leistungsspektrum gehören darüber hinaus vielfältige Grafik- und Bildbearbeitungslösungen, die vor allem aufgrund ihrer hohen Qualität branchenintern als führend gelten.

Darüber hinaus ist Adobe auf dem Markt für Audio- und Videobearbeitungssysteme sowie für verschiedene Webanalysetools tätig. Zu den bekanntesten Produkten des Unternehmens gehört zweifelsohne Photoshop, dem wohl jeder schon einmal bewusst oder unbewusst begegnet ist. Auch der PDF Reader Acrobat, Dreamweaver und die Creative Cloud können zu den Steckenpferden von Adobe gezählt werden. Zuletzt gelang Adobe mit dem neuen Produkt „Firefly AI“ der Durchbruch in die Welt der künstlichen Intelligenz.

Das vielseitige Geschäftsmodell der Adobe Inc.

Eines kann man diesem Unternehmen nicht vorwerfen – eine zu konzentrierte Produktpalette. Stattdessen bedient Adobe vom Fotografen über den Video-Editor bis hin zum Grafikdesigner quasi jeden, der irgendwie mit der Kreativbranche in Verbindung steht.

Schließlich erleichtern die Konzerndienstleistungen die Aufgaben in diesem Bereich erheblich. Sei es das Erstellen oder das Verwalten, das Optimieren oder das Messen von Inhalten und Erlebnissen auf PCs, Smartphones oder sonstigen elektronischen Geräten und digitalen Medienformaten. Die digitalen Produkte der Adobe Inc. erreichen den Kunden dabei über eine Vielzahl unterschiedlicher Vertriebswege.

So greift Adobe beispielsweise auf eigene Vertriebsmitarbeiter und lokale Außenstellen zurück oder verkauft seine Produkte direkt an die Unternehmenskunden. Ferner werden zahlreiche Dienstleistungen, die für den Endverbraucher gedacht sind, lizenziert und gelangen unter anderem über den App-Store an diesen. Auch auf der firmeneigenen Website von Adobe werden die Dienstleistungen abgesetzt. Weit verbreitet sind zudem die sogenannten Software-as-a-Service-Modelle (SaaS), unter denen Software-Anwendungen zu verstehen sind, die mittels der Cloud-Technologie direkt über das Internet genutzt werden können, ohne ein entsprechendes Programm herunterladen zu müssen. Dieses Lizenz- und Vertriebsmodell wird in der Regel über Laufzeitabonnements angeboten. Darüber hinaus können Kunden bei einigen Adobe Produkten auch auf flexiblere Pay-per-Use-Modelle zurückgreifen, bei denen sich das Abrechnungsmodell nach dem tatsächlichen Verbrauch richtet.

Während der Konzern weiterhin daran arbeitet, ein umfassendes Produktportfolio anbieten zu können, konzentriert er sich gleichzeitig auf zwei strategische Wachstumsbereiche. Diese sollen im Folgenden aufgegriffen und näher erläutert werden.

Das Geschäftssegment „Digital Experience“

Das Digital Experience-Segment stellt eine integrierte Plattform sowie verschiedene Anwendungen und Dienste bereit. Diese ermöglichen Marken und Unternehmen die Gestaltung, Verwaltung, Durchführung, Messung, Monetarisierung und Optimierung von Kundenerlebnissen.

Die Chance:

Jedes Unternehmen ist heute im Wesentlichen ein digitales Unternehmen. Moderne Verbraucher ziehen Erlebnisse Produkten vor und verlangen personalisierte digitale Interaktionen über eine Vielzahl von Kanälen und Geräten.

Die Strategie:

Adobe will in diesem Segment ein führender Anbieter von Cloud-basierten Lösungen für die Bereitstellung digitaler Erlebnisse und die digitale Transformation sein. Die Anwendungen und Services des Unternehmens sind darauf ausgelegt, die Kundenreise zu steuern, personalisierte Erlebnisse in großem Maßstab zu ermöglichen und Unternehmen in verschiedenen Branchen mit Informationen zu versorgen.

Produkte:

Adobe Experience Cloud: Eine umfassende Sammlung von Produkten und Lösungen für das Management von Kundenerlebnissen. Dazu gehören die Adobe Experience Platform, Data Insights and Audiences, Content and Commerce, Customer Journeys, Marketing Workflow und Digital Enrollment and Onboarding.

Umsatz:

Im Geschäftsjahr 2022 erzielte das Segment Digital Experience einen Umsatz von 4,42 Milliarden US-Dollar, was einem Wachstum von 14 Prozent gegenüber dem Vorjahr entspricht. Digital Experience ist gemessen am Umsatz das zweitgrößte Segment und macht rund 25 Prozent des Gesamtertrags aus.

Das Geschäftssegment „Digital Media“

Das Segment Digital Media von Adobe bietet Werkzeuge, Dienstleistungen und Lösungen, die es Einzelpersonen, Teams und Unternehmen ermöglichen, Inhalte zu erstellen, zu veröffentlichen und über verschiedene Plattformen zu vermarkten. Das Segment richtet sich in erster Linie an Kreativprofis, darunter Fotografen, Videoeditoren, Grafik- und Erlebnisdesigner, Spieleentwickler, Content-Ersteller, Studenten, Marketingexperten und Wissensarbeiter.

Die Chance:

Im digitalen Zeitalter sind digitale Inhalte der Motor der globalen Wirtschaft. Design und Kreativität sind heute wichtiger denn je und stellen für Adobe eine große Chance im Bereich der digitalen Medien dar. Mit dem Aufschwung der Kreativwirtschaft suchen Menschen nach Werkzeugen, mit denen sie einzigartige Inhalte effizient produzieren und verbreiten können.

Die Strategie:

Adobes Ziel für den Bereich Digitale Medien ist es, die führende Plattform für Kreativität und digitale Dokumentenlösungen zu werden. Das Unternehmen will Produkte und Dienstleistungen anbieten, die eine nahtlose Erstellung und Bereitstellung von Inhalten ermöglichen. Da der Konsum, die Erstellung, die Zusammenarbeit und die Monetarisierung von Inhalten über verschiedene Plattformen erfolgt, möchte Adobe neue Wege zur Entfaltung der Kreativität und zur Beschleunigung der Dokumentenproduktivität einführen.

Produkte:

Creative Cloud: Ein Cloud-basierter Abo-Dienst, der Kreativprofis und -enthusiasten Apps und Dienste für Fotografie, Design, Video, Web und mehr bietet. Dazu gehören Adobe Photoshop, Adobe Lightroom, Adobe Illustrator, Adobe InDesign, Adobe Premiere Pro und viele andere.

Adobe Document Cloud: Ein Cloud-basiertes Abonnement, das digitale Dokumenten- und Signatur-Workflows für verschiedene Plattformen bietet. Es umfasst Adobe Acrobat, Acrobat Web, Adobe Acrobat Reader, Adobe Scan und Adobe Acrobat Sign.

Umsätze:

Im Geschäftsjahr 2022 erwirtschaftete das Segment Digitale Medien einen Umsatz von 12,84 Milliarden US-Dollar, was einem Wachstum von 11 Prozent gegenüber dem Vorjahr entspricht. Dieses Segment macht mit rund 73 Prozent den Löwenanteil des Gesamtumsatzes aus.

Neben den Segmenten Digital Media und Digital Experience wird das Geschäftsmodell von Adobe durch ein drittes Segment Publishing and Advertising abgerundet, auf das an dieser Stelle jedoch aufgrund der geringen Umsatzrelevanz nicht weiter eingegangen werden soll.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Marktführerschaft dank künstlicher Intelligenz: Adobe Firefly AI

Adobe ist mit seinen umfangreichen Daten, Plattformen und seiner großen Nutzergemeinschaft einzigartig positioniert, um die Voraussetzungen für bahnbrechende KI-Entwicklungen zu schaffen. Das Unternehmen hat kürzlich die innovative Adobe Express-Plattform vorgestellt, die durch die generativen KI-Fähigkeiten von Adobe Firefly erweitert wurde. Dieses KI-Wunder, Firefly, kann Bilder aus reinem Text erstellen, generative Füllungen vornehmen, Textvisualisierungen verbessern, neu einfärben und vieles mehr. Es ist, als würde man jedem Menschen einen Zauberstab in die Hand geben, der ihn in einen Medienmaestro verwandelt. Die Verantwortlichen von Adobe geben an, dass seit der Einführung von Firefly bereits 1 Milliarde Bilder auf der Plattform erstellt wurden.

Adobes Vision für Firefly ist grenzenlos: Es soll sowohl als eigenständiges Produkt als auch als nahtlose Funktion innerhalb der Adobe Suite angeboten werden. Durch das Anzapfen des reichen Reservoirs an Bilddaten und der riesigen Benutzergemeinschaft werden maschinelle Lernmodelle entwickelt, die für diese Plattformen maßgeschneidert sind. Wem die derzeitigen Fähigkeiten von Firefly beeindruckend erscheinen, dem sei gesagt, dass dies nur die Spitze des Eisbergs ist. Das Unternehmen bereitet sich darauf vor, diese KI-Funktionen auf alle digitalen Medien, einschließlich Video, auszuweiten. Der proaktive Einstieg von Adobe in den Bereich der künstlichen Intelligenz ist daher eine strategisch sehr kluge Entscheidung, die mit einer Reihe potenzieller Vorteile verbunden ist:

Neue Welten entdecken: Komplizierte Bildbearbeitungsprogramme wie Photoshop zu beherrschen, ist kein Kinderspiel. Aber diese KI-gestützten Plattformen? Sie sind ein Kinderspiel und erfordern nur wenige intuitive Klicks. Adobe hat die einmalige Chance, ein größeres Netzwerk aufzubauen und ein breiteres Publikum zur Entfaltung seiner Kreativität einzuladen.

Neue Einnahmequellen erschließen: Diese Plattformen sind nicht nur revolutionär, sie generieren auch Einnahmen, da sie auf einem Abonnementmodell basieren. Die Verantwortlichen bei Adobe gehen davon aus, dass Firefly in den kommenden Jahren einen erheblichen Beitrag zu den jährlich wiederkehrenden Einnahmen leisten wird. Warum auch nicht? Da die KI die Bild- und Videobearbeitung zum Kinderspiel macht und eine enorme Zeitersparnis mit sich bringt, würde ich sagen, dass das Abonnement jeden Cent wert ist.

Stärken der Adobe Inc.

Adobes Übergang in ein Abonnement-Zeitalter:

Im Jahr 2012 hat Adobe einen mutigen Schritt gewagt und sich vom Paradigma des einmaligen Kaufs hin zu einem subskriptionsbasierten Ansatz bewegt und sich damit als Vorreiter der Software-Abonnement-Revolution positioniert. Rückblickend hat sich dieser strategische Schritt ausgezahlt, denn im Geschäftsjahr 2012 stammten 93 Prozent der Umsätze aus dem Subskriptionsgeschäft. Dieses Modell sorgt nicht nur für einen stetigen Umsatzfluss, sondern wirkt auch als Abschreckung gegen die unberechtigte Nutzung der Adobe-Angebote.

Ein Blick auf die Zahlen zeigt, dass sich die Umstellung für Adobe finanziell gelohnt hat. Die Free Cash Flow Marge des Unternehmens ist von 28 Prozent im Geschäftsjahr 2012 auf beeindruckende 42 Prozent im Geschäftsjahr 2022 gestiegen. Und das ist noch nicht alles: Auch die Kapitalrendite hat sich deutlich verbessert, von 15 Prozent in Geschäftsjahr 2012 auf solide 26 Prozent in Geschäftsjahr 2022. Diese Änderung des Geschäftsansatzes ist nicht nur lobenswert, sondern zeugt auch von Adobes Weitsicht und ist ein Gewinn für alle Beteiligten.

Risiken der Adobe Inc.

Einer der aussagekräftigsten Indikatoren für Adobes Fähigkeiten im Sektor der digitalen Medien ist das Wachstum des Annualized Recurring Revenue (ARR) – des jährlich wiederkehrenden Umsatzes – im Segment „Digital Media“. Dieses Segment, das nicht weniger als 73 Prozent des Gesamtumsatzes von Adobe ausmacht, befand sich vor der Pandemie auf einem glänzenden Wachstumspfad und stieg jährlich um über 20 Prozent.

Als die Unternehmen jedoch ihre Budgets für digitales Marketing einschränkten, kam es zu einer deutlichen Verlangsamung. Die Wachstumsrate der ARR für Produkte aus dem Digital Media Segment sank im zweiten Quartal des Geschäftsjahr 2023 auf bescheidene 9,2 Prozent. Dies wirft eine wichtige Frage auf: Handelt es sich um eine vorübergehende Phase oder um eine dauerhafte Verschiebung der Ausgaben für digitales Marketing?

Adobes strategischer Schachzug mit Figma: Glücksspiel oder Genie?

Im September 2022 gab Adobe seine Absicht bekannt, Figma zu übernehmen, eine Entscheidung, die die Branche erschütterte, insbesondere angesichts des enormen Preises von fast 20 Milliarden Dollar. Der Schritt wurde mit Skepsis aufgenommen, zumal die Adobe Aktie am Tag der Ankündigung um fast 17 Prozent einbrach. Die Übernahmekosten, die dem 50-fachen des Jahresumsatzes von Figma entsprechen, ließen aufhorchen, zumal kein anderes Softwareunternehmen mit einem solchen EV/S-Multiple gehandelt wird.

Figma wurde erst vor zehn Jahren gegründet und zählt Tech-Giganten wie Google, Spotify und Twitter zu seinen Kunden. Als Spezialist für kollaborative Webdesign-Tools hat sich das Unternehmen zu einem ernstzunehmenden Konkurrenten von Adobe entwickelt. Die Übernahme könnte ein strategischer Schachzug von Adobe sein, um zu verhindern, dass Figma zu einer noch größeren Bedrohung wird, mit dem Ziel, seinen derzeitigen Marktanteil von 87 Prozent bei Grafiksoftware zu stärken.

Trotz des beeindruckenden Wachstums und der soliden Finanzkennzahlen von Figma erscheinen die Kosten der Übernahme dennoch hoch. Brent Thill, Analyst bei Jefferies, teilt diese Meinung und verweist auf die Tatsache, dass Figmas jährlicher wiederkehrender Umsatz nur 400 Millionen US-Dollar beträgt und sich bis 2023 verdoppeln soll. Dies rechtfertige kaum den Kaufpreis, der viermal so hoch sei wie bei Adobes bisher größter Übernahme, Marketo.

Kirk Materne von Evercore ISI erkannte ebenfalls die langfristigen strategischen Vorteile der Übernahme an, warnte aber vor einer möglichen Gewinnverwässerung für Investoren. Er vermutet, dass Adobe sich von der Dynamik von Figma überschattet fühlte und sich für eine präventive Übernahme entschied, anstatt einen starken Konkurrenten aufsteigen zu lassen. Es bleibt abzuwarten, ob dieser mutige Schritt unerwartete Synergien freisetzt oder ob Adobe seine Karten zu gut ausgespielt hat.

Die fünf größten Aktionäre der Adobe Aktie:

- The Vanguard Group, Inc. – 8,47%

- Geode Capital Management LLC – 1,99%

- Fidelity Management & Research Co. LLC – 1,62%

- PRIMECAP Management Co. – 1,25%

- Norges Bank Investment Management – 1,16%

Die jüngsten Quartalszahlen des Konzerns

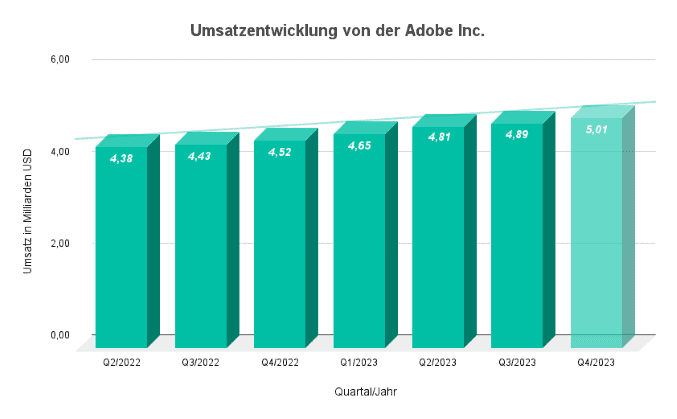

Adobe Inc. hat mit seinen Ergebnissen für das dritte Quartal des Geschäftsjahres 2023 die Erwartungen übertroffen. Das Unternehmen meldete einen bemerkenswerten Anstieg des Nettogewinns um 20,3 Prozent gegenüber dem Vorjahr auf 3,05 US-Dollar pro Aktie. Dieses Ergebnis übertraf die durchschnittlichen Schätzungen der Analysten um rund 3 Prozent.

Der Umsatz des Unternehmens stieg auf 4,89 Milliarden US-Dollar, was einem Wachstum von 12 Prozent gegenüber dem Vorjahr entspricht. Dieses Wachstum wurde vor allem durch die starke Performance von Adobes Creative Cloud, Document Cloud und Experience Cloud getragen. Insbesondere die Einnahmen aus Abonnements stiegen deutlich und trugen maßgeblich zu diesem Erfolg bei.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Werfen wir einen genaueren Blick auf die Zahlen:

Das Segment Digital Media erwirtschaftete einen Umsatz von 3,59 Milliarden US-Dollar, was einer Steigerung von 14 Prozent gegenüber dem Vorjahr entspricht. Die wiederkehrenden Umsätze (ARR) konnten nach einer Verlangsamung des Wachstums wieder deutlich zulegen, was ein positives Signal für die Aktionäre ist.

Auch das Segment Digital Experience konnte mit einem Umsatz von 1,23 Milliarden US-Dollar und einem Wachstum von 10 Prozent gegenüber dem Vorjahresquartal mithalten. Die Erwartungen der Analysten wurden ebenfalls übertroffen.

Operativ konnte Adobe die Bruttomarge gegenüber dem Vorjahr um 0,3 Prozent auf 88,1 Prozent steigern. Während die betrieblichen Aufwendungen mit 2,6 Milliarden US-Dollar um 8,7 Prozent über dem Vorjahreswert lagen, konnte die operative Marge im Jahresvergleich um 2,2 Prozent gesteigert werden.

Die Finanzlage von Adobe ist weiterhin solide. Zum 1. September 2023 verfügte das Unternehmen über liquide Mittel und kurzfristige Anlagen in Höhe von 7,5 Milliarden US-Dollar. Die langfristigen Schulden beliefen sich auf 3,633 Milliarden US-Dollar. Darüber hinaus hat das Unternehmen im Laufe des Quartals 2,1 Millionen eigene Aktien zurückgekauft.

Ausblick für das letzte Quartal 2023:

Für das vierte Quartal des Geschäftsjahres 2023 hat sich Adobe ehrgeizige Ziele gesetzt. Das Unternehmen erwartet einen Gesamtumsatz zwischen 4,975 und 5,025 Milliarden US-Dollar. Das Segment Digital Media soll zwischen 3,67 und 3,70 Milliarden US-Dollar erwirtschaften, während der Umsatz des Segments Digital Experience zwischen 1,25 und 1,27 Milliarden US-Dollar liegen soll. Das Management ist optimistisch und erwartet einen Netto-Gewinn pro Aktie zwischen 4,10 und 4,15 US-Dollar.

Das Kurs-Gewinn-Verhältnis (KGV) von Adobe zeigt eine interessante Entwicklung. Im Jahr 2022 beträgt es 33,8x, was auf eine relativ solide Bewertung hinweist. Für das Jahr 2023 wird jedoch erwartet, dass das KGV auf 52,9x ansteigt, was auf eine mögliche Bewertungsausweitung hindeutet. Dies könnte darauf hindeuten, dass die Marktteilnehmer im kommenden Jahr höhere Erwartungen an die Gewinnentwicklung von Adobe haben.

Analystenschätzungen: Kursziele der Adobe Aktie

Adobe Aktie Prognose Übersicht

38 Experten haben ihre Einschätzung zum Kursziel der Adobe Aktie abgegeben und prognostizieren im Durchschnitt ein Kursminus von -2,87% auf 601,64 USD pro Aktie. Während die Optimisten einen Höchstkurs von 700,00 USD (+13.01%) erwarten, sehen die Konservativen weiteres Abwärtspotenzial auf rund 428,00 USD je Aktie (-30.90%).

Von den 38 Analysten raten 25 zum Kauf der Adobe Aktie, 11 plädieren fürs Halten, und 2 sprechen eine Empfehlung zum Verkauf.

Das obere Kursziel wird von positiv eingestellten Analysten aus den Häusern Bernstein oder Wells Fargo mit sage und schreibe 660 US-Dollar anvisiert. Auf der anderen Seite sehen Analystenhäuser wie Barclays oder BNP Paribas eher noch Korrekturpotenzial, bevor sich der Aufwärtstrend langfristig fortsetzen kann. Hier wird in Bezug auf die Einstufung im schlimmsten Fall mit einer Korrektur der Adobe-Aktie auf bis zu 390 US-Dollar gerechnet.

Adobe Aktie: Basisdaten

Fazit und Prognose zur Adobe Aktie

Eines sollte in Hinblick auf die Adobe Aktie Prognose 2025 unbedingt beachtet werden: Die wahre Herausforderung für Adobe steht noch an. Die generative KI wird das Spiel verändern und möglicherweise das Spielfeld für die Konkurrenten von Adobe ebnen. Der technische Neuling von heute, der sich von Photoshop wegen seiner Einfachheit angezogen fühlt, könnte bald andere Werkzeuge finden, die ebenso intuitiv sind. Während die Adobe Aktie noch eine Weile auf der Welle des KI-Hypes reiten könnte, ist die langfristige Perspektive unklar. Adobe muss eine Bewertung rechtfertigen, die dem historischen Durchschnitt entspricht oder sogar darüber liegt.

Auf der anderen Seite könnte man argumentieren, dass die Finanzzahlen von Adobe in jüngster Zeit eine Erholung gezeigt haben und möglicherweise noch nicht die Auswirkungen der KI-Initiativen widerspiegeln. Besonders interessant ist Adobes klare Strategie: Anstatt dem Traum von der fortschrittlichsten KI nachzujagen, integriert Adobe KI auf intelligente Weise in bestehende Produkte, um diese benutzerfreundlicher und effizienter zu machen. Dieser Ansatz kommt nicht nur bei der bestehenden Nutzerbasis gut an, sondern verspricht auch eine schnellere Marktakzeptanz.

Adobes Ansatz zeigt, dass sie die Bedürfnisse ihrer Kunden verstehen. Sie versuchen nicht, das Spiel komplett zu verändern, sondern das Bestehende zu verbessern. Die frühen Akzeptanzraten und die Logik hinter dieser Strategie deuten auf vielversprechende Zeiten für das Unternehmen hin.

Insgesamt können Kurskorrekturen der Abobe-Aktie für strategische Einstiege genutzt werden. Das aktuell starke Momentum und der Hype um KI könnten dies jedoch erschweren, sodass angesichts der Bewertungskennzahlen und den gesamtwirtschaftlichen Risiken ein eher moderates Chance-Risiko-Verhältnis besteht. Bei Einstiegen in die Aktie sollte daher unbedingt auf einen konkreten Handelsplan und eine Strategie geachtet werden, um Verluste im zweistelligen Prozentbereich zu vermeiden.

Wenn Sie erfahren möchten, wie Sie Ihr Vermögen zu jedem Zeitpunkt vor Crashs und Krisen schützen, dann besuchen Sie jetzt unseren kostenlosen Online-Workshop mit Chefhändler Adrian Schmid. Darin erklärt Ihnen unser Experte, was genau Sie tun müssen, um Ihr Vermögen zu schützen.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Merken Sie sich: Ohne einen strategischen Vermögensschutz setzten Sie Ihr Erspartes unnötigem Risiko aus und gefährden somit Ihren erfolgreichen und langfristigen Vermögensaufbau.

Quellenangaben:

https://www.adobe.com/pdf-page.html?pdfTarget

https://de.marketscreener.com/

Bildbildquelle(n): Adobe Inc, shutterstock

Themen: