- Konsumgüter Aktien

- | 14 min. Lesezeit

Adidas Aktie Prognose 2023: Wo drückt der Schuh?

Adidas Aktie News: Gewinnwarnung trübt Ausblick auf 2023

Startseite » Konsumgüter Aktien » Adidas Aktie Prognose 2023: Wo drückt der Schuh?

Konjunktureintrübung und interne Querelen hinterließen 2022 ihre Spuren sowohl in den Geschäftszahlen, als auch an der Börse und die Adidas Aktie (WKN: A1EWWW, ISIN: DE000A1EWWW0) verlor im Jahresverlauf 50 Prozent an Wert. Im Herbst musste der langjährige CEO Kasper Rorsted seinen Hut nehmen, nachdem er einige Eigentore zu viel geschossen hatte. Sein Nachfolger Bjørn Gulden kommt ausgerechnet vom Erzrivalen Puma.

Hat er das Zeug, die Marke mit den drei Steifen wieder auf Kurs zu bringen? Kurz nach seinem Antritt schockte er die Anleger erst einmal mit einer Gewinnwarnung. In dieser Aktienanalyse beleuchten wir die Situation genauer und beantworten die Frage, ob es Hoffnung auf ein Comeback gibt.

Adidas Aktie: Kennziffern und Symbol

WKN: A1EWWW; ISIN: DE000A1EWWW0, Ticker-Symbol: ADDDF

Adidas Aktienkurs

Gründung und Entwicklung

Die Wurzeln der Adidas AG gehen zurück bis 1924. In diesem Jahr erfolgte die Eintragung der „Gebrüder Dassler Schuhfabrik“ in das Handelsregister. Hinter dem Unterfangen standen die Brüder Adolf („Adi“) und Rudolf Dassler, beide eingefleischte Sportenthusiasten. Schon bald stellten sich erste Erfolge mit dem innovativen Dassler-Schuhwerk ein, wie z.B. die olympische Goldmedaille von Lina Radke in Amsterdam 1928.

Nach Ende des Zweiten Weltkrieges kam es zu unüberwindbaren Meinungsverschiedenheiten zwischen den Brüdern, die von da an getrennte Wege gingen. 1949 gründete Adolf Dassler die „Adi Dassler adidas Sportschuhfabrik“ und nahm im fränkischen Herzogenaurach die Produktion auf. Nur einige hundert Meter entfernt startete Bruder Rudolf „Puma“.

Der große Durchbruch gelang der Marke mit den drei Streifen 1954 mit dem WM-Erfolg der deutschen Fußballnationalmannschaft. Diese spielte in außergewöhnlich leichten Fußballschuhen, die mit auswechselbaren Schraubstollen ausgestattet waren.

Im Laufe der Jahre wurde das Produktsortiment nach und nach erweitert. 1967 kam mit dem Trainingsanzug „Franz Beckenbauer“ das erste Bekleidungsstück auf den Markt, 1970 folgte der erste Fußball. Mehr und mehr tauchten die drei Streifen von da an auch in anderen Sportarten auf.

Nach dem Tod von Adi Dassler im Jahr 1978 übernahm Sohn Horst Dassler zusammen mit seiner Mutter Käthe die Führung des Unternehmens. Bis zum Börsengang im Jahr 1995 blieb die Firma im Familienbesitz. Heute ist Adidas mit einem Umsatz von 22,5 Milliarden Euro einer der größten Sportartikelhersteller der Welt. Größer ist lediglich die US-Firma Nike, die im vergangenen Jahr 46,7 Milliarden US-Dollar umsetzte. Puma liegt mit ca. 8,3 Milliarden Euro auf dem dritten Platz.

Das Geschäftsmodell

Adidas stellt Sportartikel für viele verschiedene Sportarten her. Besonderer Fokus liegt auf Fußball, Training, Running und Outdoor. Darüber hinaus hat man sich im Bereich Lifestyle positioniert, wo man häufig mit Berühmtheiten aus der Musik- und Kunstszene kooperiert. Bekannte Beispiele sind Beyoncé, Pharrell Williams sowie Stella McCartney.

Im Frühjahr 2021 wurde mit „Own the Game“ ein milliardenschwerer Markenplan und eine Wachstumsstrategie bis ins Jahr 2025 präsentiert. Im Rahmen der Strategie wollte der damalige CEO Kasper Rorsted Umsatz und Profitabilität deutlich steigern und Marktanteile gewinnen. Ursprünglich sollte der Umsatz im Schnitt 8 bis 10 Prozent pro Jahr gesteigert werden, die operative Marge sollte sich auf 12 bis 14 Prozent verbessern.

Im Vertrieb spielt der direkte Kontakt mit dem Konsumenten eine immer wichtigere Rolle. Im Jahr 2018 wurde z.B. ein Mitgliedschaftsprogramm ins Leben gerufen, um der Kundschaft ein personalisiertes Erlebnis zu bieten. Rorsted wollte den Umsatzanteil aus dem Direktvertrieb bis 2025 auf etwa 50 Prozent des Gesamtumsatzes steigern. Beim eigenen Onlinehandel wurde eine Verdoppelung des Umsatzes auf 8 bis 9 Milliarden Euro angepeilt.

2022: Ein Jahr voller Herausforderungen

Allerdings waren die letzten Jahre alles andere als einfach für Adidas und Kasper Rorsted musste im Oktober 2022 seinen Hut nehmen. Nicht alle Probleme waren hausgemacht: Die rückläufigen Geschäfte auf dem wichtigen chinesischen Markt im Zuge der harten Corona-Politik trafen die ganze Branche. Allerdings machte Rorsted auch das eine oder andere Eigentor, allen voran die enge Partnerschaft mit dem Skandalmusiker Kanye West, auch bekannt als Ye.

Dieser hatte Adidas wiederholt in der Öffentlichkeit angegriffen und in Sozialen Medien beleidigt. Als West dann im Herbst mit antisemitischen Äußerungen auf sich aufmerksam machte, wurde die Zusammenarbeit beendet. Dadurch entstand aber ein enormer wirtschaftlicher Schaden, da sich die Produkte, die zusammen mit Wests Firma Yeezy auf den Markt gebracht wurden, äußerst gut verkauften. Bereits im Weihnachtsgeschäft kostete das Ende der Partnerschaft Adidas 250 Millionen Euro Gewinn.

Operative Geschäftszahlen

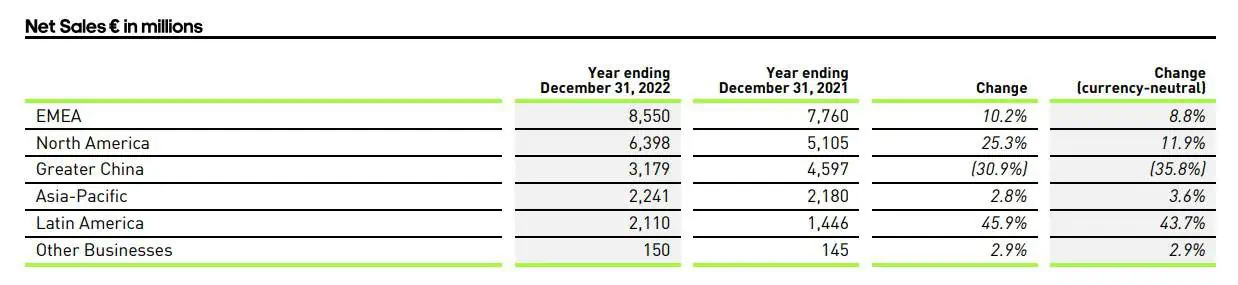

Laut den am 8.03. veröffentlichen Zahlen reichte es beim Konzernumsatz 2022 lediglich für ein währungsbereinigtes Plus von 1 Prozent auf 22,5 Milliarden Euro. Belastend wirkte das sich abschwächende Geschäft in China, wo im Jahr 2021 noch 22 Prozent des Konzernumsatzes erwirtschaftet wurden. Darüber hinaus kühlte sich im Zuge der hohen Inflation und steigenden Zinsen das gesamte Konsumklima deutlich ab.

Der daraus folgende erhebliche Anstieg der Lagerbestände in der gesamten Sportartikelbranche hat die Hersteller dazu gezwungen verstärkt die Preise zu senken. Hinzu kamen deutlich höhere Produkt- und Frachtkosten, sodass die Bruttomarge des Unternehmens auf 47,3 Prozent abrutschte und damit 340 Basispunkte unter dem Niveau von 2021. Das Betriebsergebnis (EBIT) verschlechterte sich um 66 Prozent auf 669 Millionen Euro, was einer operativen Marge von 3,0 Prozent entspricht.

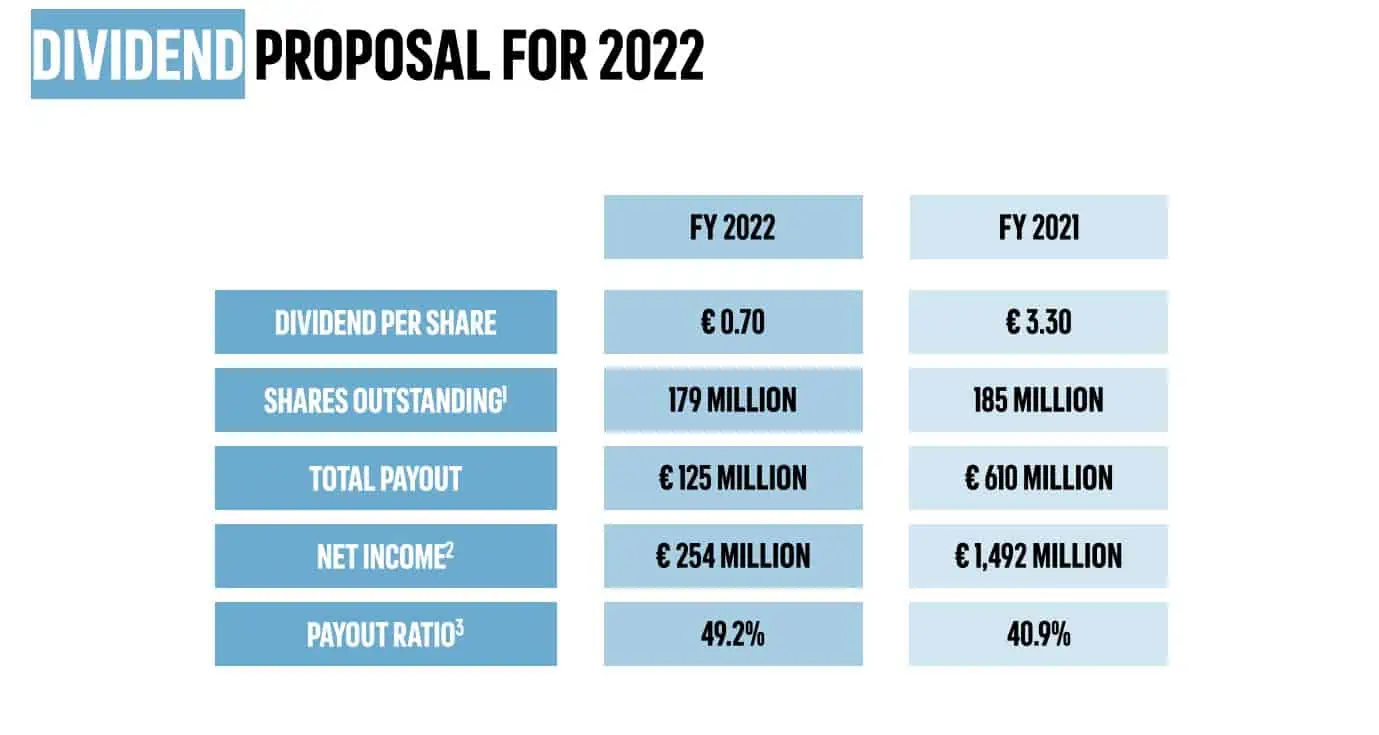

Der niedrigere Nettomittelzufluss aus der betrieblichen Tätigkeit macht sich auch in der Bilanz bemerkbar, zumal 2022 weiter eine Dividende ausgezahlt wurde und eigene Aktien zurückgekauft wurden. Für das Geschäftsjahr 2022 werden Vorstand und Aufsichtsrat der Hauptversammlung am 11.05. eine Dividende in Höhe von 0,70 Euro pro Aktie vorschlagen (2021: 3,30 Euro). Das kann man sich trotz Ergebnisrückgang durchaus noch leisten, auch wenn sich die Nettofinanzverbindlichkeiten annähernd verdreifacht haben auf 6,05 Milliarden Euro (per 31.12.2022). Damit belief sich das Verhältnis zum EBITDA auf ein erhöhtes Niveau von 3,2.

Zukunftsausblick

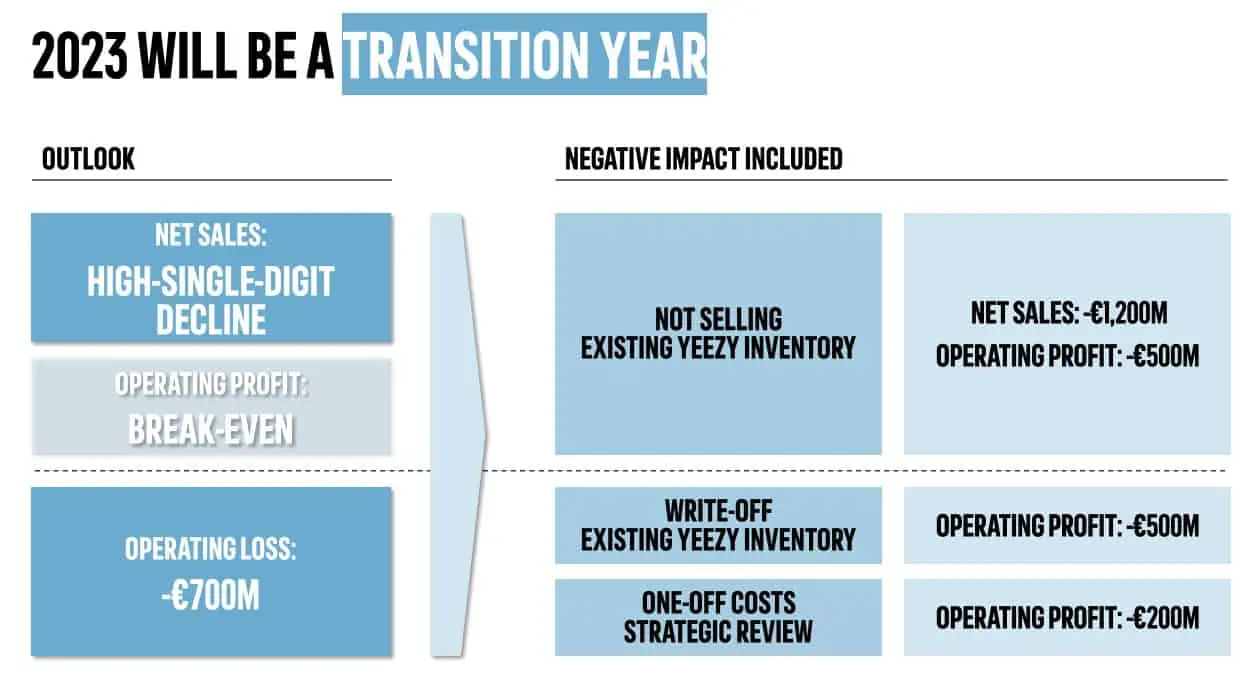

Seit Anfang Januar sitzt Bjørn Gulden am Ruder, der pikanterweise vom Erzrivalen Puma abgeworben wurde. Dieser versucht so gut es geht aufzuräumen, was allerdings einige Zeit in Anspruch nehmen dürfte. Wie bereits am 9. Februar bekannt gegeben wurde, bereiten sich die Herzogenauracher auf einen Umsatzrückgang im „hohen einstelligen Prozentbereich“ im Jahr 2023 vor. Das EBIT soll in etwa auf Break-Even-Niveau liegen.

Zugrunde liegt dabei die Annahme, dass der Bestand an Yeezy-Produkten nicht verkauft werden kann, was den Umsatz um rund 1,2 Milliarden Euro und das EBIT um rund 500 Millionen Euro schmälern würde. Das Unternehmen prüft aber weiterhin verschiedene Optionen zur künftigen Nutzung des Bestandes. Laut Gulden sei es aus Nachhaltigkeitsgesichtspunkten keine Option, die bereits produzierte Ware einfach wegzuwerfen. Sollte sich Adidas dazu entscheiden, die Ware doch noch zu verkaufen, werde man den Erlös denjenigen zugutekommen lassen, die durch Yes Äußerungen verletzt worden seien.

Sollte das Management beschließen, den aktuellen Yeezy-Bestand nicht zu verwenden, würde dies die Abschreibung nach sich ziehen und das EBIT um weitere 500 Millionen Euro reduzieren. Im schlimmsten Fall könnte es also ein negatives EBIT in Höhe von 700 Millionen Euro werden, da weitere 200 Millionen Euro an Einmalkosten anfallen sollen. Diese Kosten sind Teil einer strategischen Prüfung, um ab 2024 wieder auf einen profitablen Wachstumspfad zurückzukehren.

2023 dürfte auf jeden Fall ein Übergangsjahr werden, gleichzeitig aber auch den Tiefpunkt bei der Gewinnentwicklung darstellen. Wir sehen keinerlei Anzeichen, dass die Marke Adidas einen bleibenden Schaden erlitten hat. Zudem gibt es Anlass zum Optimismus in China, nachdem die Regierung von ihrer strengen Covid-Politik abgekehrt ist. So steht die Konsumförderung ganz oben auf der politischen Agenda. Dies sollte auch auf Adidas positive Auswirkungen haben.

Laut einer Zusammenstellung von Factset, rechnet der Analystenkonsens momentan mit einem Umsatz von 20,8 Milliarden Euro für 2023, 7% weniger als 2022. Beim EBIT sollen es -359 Millionen Euro werden, also immerhin noch mehr als das „Worst-case-scenario“ der Unternehmensleitung. Auch die EPS-Schätzung von -2,77 Euro könnte sich als zu optimistisch erweisen.

Da 2023 aber das „Jahr der außergewöhnlichen Kostenposten“ für Adidas werden dürfte, erachten wir es sinnvoller auf 2024 zu schauen. Hier liegt der Analystenkonsens bei einem EBIT von 1,2 Milliarden Euro und einem EPS von 4,86 Euro.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Bewertungskennzahlen

Mit einer Marktkapitalisierung von rund 26 Milliarden Euro ist Adidas eines der größten deutschen Unternehmen.

Unter Berücksichtigung der Nettoverschuldung entspricht der Börsenwert momentan ca. 1,4-mal dem erwarten Umsatz (EV/Sales). Da sowohl beim Betriebsergebnis als auch beim Nettogewinn rote Zahlen erwartet werden, sind die gewinn basierten Bewertungskennzahlen für 2023 wenig aussagekräftig. Wie erwähnt, stellt 2023 ein außergewöhnliches Jahr dar und sollte den Tiefpunkt der Gewinnentwicklung markieren.

Schauen wir auf die Analystenschätzungen für 2024 liegen die Bewertungskennzahlen bei 1,2-mal EV/Sales, 24-mal EV/EBIT und einem KGV von 30. Berücksichtigen wir die Adidas Prognose 2025 rutscht das KGV auf 19. Damit befindet sich die momentane Bewertung angesichts der erwarteten starken Gewinnerholung in den Jahren 2024 und 2025 auf einem durchaus interessantes Niveau, zumal der 10-Jahresdurchschnitt beim KGV bei 39 liegt.

Adidas: SWOT – Analyse

Unternehmensspezifische Stärken und Chancen

Führende Marktposition: Adidas ist nach dem US-Konkurrenten Nike der größte Sportartikelhersteller weltweit. Seine Produkte sind für ihre gute Qualität bekannt.

Fortschritte im Direktvertrieb: Der Umsatzanteil aus dem Direktvertrieb wird sukzessiv gesteigert und soll 2025 etwa 50 Prozent des Gesamtumsatzes betragen. 2019 waren es noch 30 Prozent, 2020 schon 40 Prozent.

Neues Management: Mit Bjørn Gulden hat Adidas seit Anfang 2023 einen neuen, erfahrenen CEO. Dieser hat bis vor kurzem erfolgreich die Geschicke beim Konkurrenten Puma geleitet.

Unternehmensspezifische Schwächen und Risiken

Rezession: Sollte sich die Lage der Weltwirtschaft weiter verschlechtern, dürfte dies die Erholung der Konsumbereitschaft weiter verzögern.

Hohe Lagerbestände: In Folge des schwächeren Konsumumfelds im zweiten Halbjahr 2022 sitzt Adidas auf hohen Lagerbeständen. Diese müssen mit teilweise großen Preisabschlägen verkauft werden und drücken so die Profitabilität.

Hohe Abhängigkeit von China: 2021 wurden mehr als 20 Prozent des Konzernumsatzes im Reich der Mitte erwirtschaftet. Die strikte Covid-Politik führte 2022 zu einem starken Absinken des Absatzes. Im Zuge der Wiederöffnung des Landes könnte dies allerdings schon bald wieder eine Chance für Adidas darstellen.

11.074 Anleger profitieren bereits von unserem kostenlosen Newsletter.

Sie erhalten professionell recherchierte Branchen- und Aktienanalysen sowie wertvolle Insider-Tipps zu Ihrem Vermögensaufbau jeden Dienstag direkt in Ihr E-Mail Postfach. 100% kostenlos. Top-Aktuell und relevant.

Jetzt unverbindlich anmelden!

Charttechnik: Adidas Aktie

Im Zuge der jüngsten Gewinnwarnung vom 9. Februar sank die Adidas Aktie kurzzeitig unter das Niveau bei 140 Euro, und damit auf den tiefsten Stand seit Anfang des Jahres. Gleichzeitig rutschte das Papier unter die charttechnisch häufig beachtete 200-Tagelinie (SMA-200), die momentan bei 145,74 Euro verläuft. Die langfristige Trendlinie befindet sich noch in der Abwärtsbewegung.

Positiv stimmt dagegen, dass die mittelfristige 50-Tagelinie (SMA-50) auch der jüngsten Kurskorrektur Paroli geboten hat. Die 50-Tagelinie befindet sich zudem in einem steigenden Trend und scheint auf dem Weg, die 200-Tagelinie von unten zu durchbrechen. Dies ist als bullishes Signal zu sehen.

Analystenmeinungen und Kursziele der Adidas Aktie

Adidas Aktie Prognose Übersicht

- Anzahl der Analysten: 33

- Positiv: 8 (7 x Kaufen, 1 x Outperform)

- Neutral: 18 (18 x Halten)

- Negativ: 7 (2 x Reduzieren, 5 x Underperform)

- Ohne Meinung: 1

- Durchschnittliches Kursziel: 141,56 Euro

- Höchstes Kursziel: 196,00 Euro

- Niedrigstes Kursziel: 75 Euro

Adidas Aktie: Basisdaten

Fazit: Adidas Aktie Prognose 2025

Adidas ist eines der bekanntesten Unternehmen weltweit. Gemessen am Umsatz sind die Herzogenauracher die globale Nummer 2 der Sportartikelhersteller hinter Nike.

Die letzten Jahre haben Adidas vor große Herausforderungen gestellt, sowohl extern als auch intern. Zu der allgemeinen Konjunkturabschwächung gesellten sich im Lauf des letzten Jahres unüberbrückbare Probleme mit dem Skandalrapper Kanye West, der mit seinem Label Yeezy zu einem wichtigen Partner herangewachsen war. Nun sitzt das Unternehmen auf einem großen Lager an Schuhen und Kleidung, das mit großer Wahrscheinlichkeit nicht mehr zu verkaufen sein wird.

Der neue CEO Bjørn Gulden warnte daher vor Kurzem die Anleger, dass 2023 ein operativer Verlust droht. Wir sehen das große Reinemachen als einen notwendigen Neustart, der Adidas ab 2024 wieder auf den Wachstumspfad führen dürfte. Positive Impulse sollten im Laufe des Jahres auch wieder aus China kommen, nachdem das Land seine strikte Covid-Politik gelockert hat.

Kurzfristig stellt die weitere Entwicklung der Weltwirtschaft ein nicht zu verachtendes Risiko dar. Auch hier sollte aber spätestens 2024 Besserung einkehren. Für langfristig orientierte Anleger bietet sich daher momentan eine interessante Möglichkeit eine erste Position aufzubauen, auch wenn kurzfristige Rückschläge nicht auszuschließen sind. Die Bewertung ist auf einem historisch attraktiven Niveau, wenn man die Kennzahlen für die Jahre 2024 und 2025 betrachtet.

Wenn Sie wissen möchten, wie man von der Inflation profitiert und auch in wirtschaftlich schweren Zeiten Börsen-Gewinne einfährt, dann besuchen Sie jetzt unseren kostenlosen Online-Workshop.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Denn: Große Vermögen entstehen oftmals in Krisenzeiten.

Bildquelle(n): Adidas AG, PUMA, shutterstock

Themen: