- Immobilien Aktien

- | 19 min. Lesezeit

Startseite » Immobilien Aktien » Vonovia Aktie Prognose 2024: Goldman Sachs sieht über 100 Prozent Kurspotenzial!

Vonovia Aktie Prognose 2024: Goldman Sachs sieht über 100 Prozent Kurspotenzial!

Vonovia Aktie News: Abwärtstrend gestoppt – Lukrative Deals sorgen für Erleichterung bei den Anlegern!

-

Loic Bickert

Loic Bickert

- | Letzte Aktualisierung am

In der Periode von August 2021 bis März 2023 ereignete sich die mit Abstand größte Korrektur in der Vonovia Aktie (WKN: A1ML7J; ISIN: DE000A1ML7J1) seit dem Börsengang des Immobilienkonzerns. Gut 70 Prozent der Marktkapitalisierung gingen innerhalb weniger Monate verloren. Nicht wenige Experten sehen nun massives Erholungspotenzial. In einer Studie vom 4. Mai setzte Jonathan Kownator, Analyst bei Goldman Sachs, ein Kursziel von 37,30 Euro. Gleichzeitig setzte er die Vonovia Aktie auf die prominente „Conviction Buy List“, ein spezielles Rating für Aktien, denen der Bankenriese eine besondere Bedeutung beimisst. Und auch Ende 2023 sieht Goldman Sachs weiterhin enormes Potenzial für die Vonovia Aktie, so dass die Aktie auf der Conviction Buy List bleibt und das Kursziel beibehalten wird.

Die Aktie von Vonovia hat sich zuletzt stark erholt und ist innerhalb von fünf Monaten um knapp 60 Prozent gen Norden geklettert. Doch dieser mittelfristige Aufwärtstrend kämpft nun mit dem Druck des immer noch bestehenden großen Abwärtstrends. Die Nachrichtenlage rund um Vonovia spielt eine entscheidende Rolle im Kampf zwischen Bullen und Bären. Wer wird sich durchsetzen? Hat die Vonovia Aktie noch das Potenzial, sich zu verdoppeln?

Wir werfen daher einen Blick auf das Unternehmen und beleuchten für Sie die Chancen und Risiken eines Investments in die Aktie von Vonovia.

Vonovia Aktie: Kennziffern und Symbol

WKN: A1ML7J, ISIN: DE000A1ML7J1, Ticker-Symbol: VNNVF

Vonovia Aktienkurs

Das Unternehmen im Überblick – Europas größter (Wohn-) Immobilienkonzern

Die Geschichte der Vonovia SE liest sich wie ein spannender Wirtschaftskrimi. Sie beginnt im Jahr 2001, als die „Deutsche Annington“ mitten in der Bahnprivatisierung ein mutiges Unterfangen wagte: den Kauf von Bahnwohnungen. Dieser Schritt war damals politisch umstritten, doch das Unternehmen ließ sich nicht beirren und erwarb in den folgenden Jahren weitere Wohnungen in Großstädten.

2003 folgte der nächste große Coup. Der Energieriese E.ON wollte sein Immobiliengeschäft loswerden, und wer schnappte sich das Juwel? Richtig, die Deutsche Annington. Mit diesem Deal erwarb sie 152.000 Wohnungen, ein Rekord in der Geschichte Deutschlands! Doch nicht alle waren begeistert. Kritiker warnten vor den Gefahren der übermäßigen Kommerzialisierung von Wohnimmobilien.

Dann kam 2008, das Jahr der Finanzkrise. Die Immobilienwelt stand Kopf. Die Banken zitterten, die Zinsen stiegen und die Deutsche Annington stand vor einem Berg von Schulden. Doch mit Geschick, Verhandlungen und einer zusätzlichen Finanzspritze von 500 Millionen Euro von Investoren überstand das Unternehmen die Krise.

2013 war es dann soweit: Der Börsengang! Trotz anfänglicher Zweifel und einem kleineren Börsengang als geplant, gelang es dem Unternehmen, seine Schulden abzubauen. Zwei Jahre später änderte es seinen Namen in Vonovia SE und stieg in den DAX auf.

Doch das Unternehmen ruhte sich nicht auf seinen Lorbeeren aus. Im Jahr 2016 versuchte Vonovia die Deutsche Wohnen SE zu übernehmen, um eine Fusion mit dem Konkurrenten LEG Immobilien zu verhindern. Nach einigen Rückschlägen gelang die Übernahme schließlich im August 2021. Vonovia wurde zum unangefochtenen Champion der Wohnimmobilienbranche!

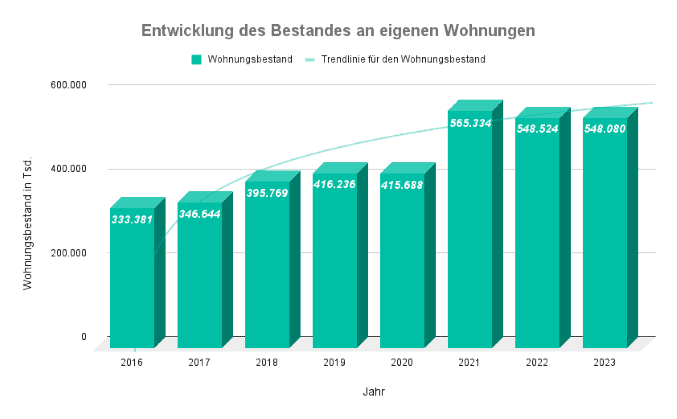

Heute ist man mit fast 550.000 Wohnungen und einem Verkehrswert von über 90 Milliarden Euro der größte (Wohn-)Immobilienkonzern Europas. Dabei entfällt der mit Abstand größte Teil auf Deutschland, so besitzt man lediglich knapp 40.000 Wohnungen in Schweden und weitere gut 20.000 Wohnungen in Österreich. Knapp 16.000 Mitarbeiter beschäftigt das Unternehmen mit Hauptsitz in Bochum. Seit 2013 führt Rolf Buch als Vorstandsvorsitzender die Vonovia SE und genießt bei Investoren einen guten Ruf.

Größter Einzelaktionär ist der norwegische Staatsfonds mit 14,3 Prozent. Es folgen The Vanguard Group (3,4 Prozent), APG Asset Management (3,3 Prozent) und DWS Investment (2,1 Prozent).

Das Geschäftsmodell – Betongold nur noch ein „Krisenmetall“?

Die Investition in Immobilien, auch „Betongold“ genannt, symbolisiert in „normalen“ Zeiten den Inbegriff von Stabilität und wird daher eine ähnliche Wertaufbewahrungseigenschaft wie Gold zugeschrieben. Die Investition in die eigenen vier Wände oder als Geldanlage galt daher jahrelang als äußerst sicher und sinnvoll. Doch gerade in Krisenzeiten werden die Probleme der gesamten Branche schonungslos offengelegt.

Wir möchten Ihnen daher einen Einblick in das Geschäftsmodell der Vonovia SE geben. Mit dem Jahresabschluss 2022 hat sich die Vonovia SE erneut umstrukturiert und innerhalb ihrer Unternehmensstrategie folgende Segmente definiert.

Segment „Rental“

Im Segment „Rental“ werden alle Bewirtschaftungstätigkeiten der Immobilien erfasst. Hierzu gehören unter anderem die erzielten Mieteinnahmen. Circa die Hälfte der gesamten erlöse der Vonovia entfallen auf diese Sparte.

Segment „Value-add“

Im Segment „Value-add“ werden alle wohnungsnahen Dienstleistungen wie zum Beispiel Instandhaltungs- und Modernisierungsleistungen gebündelt. Mit circa 20 Prozent ist dieses Segment das zweitgrößte.

Segment „Recurring Sales“

Das Segment „Recurring Sales“ (wiederkehrende Umsätze) umfasst die Erlöse aus Verkäufen von Eigentumswohnungen und Einfamilienhäusern aus dem eigenen Portfolio – Anteil am Gesamterlös knapp 9 Prozent.

Segment „Development“

Im Segment „Development“ werden große Projekte zur Schaffung von Wohnraum erfasst. Sowohl der Grundstückkauf als auch die Planung bis hin zur Bebauung und Fertigstellung werden hierbei gebündelt. Der Anteil beläuft sich auf circa 16 Prozent.

Segment „Pflege“

Im Segment „Pflege“ möchte man dem Megatrend des demografischen Wandels nachkommen. Hierbei werden alle Aktivitäten der eigenen Pflegebetriebe sowie der Verpachtung von Pflegeimmobilien erfasst. Der Anteil ist mit nicht einmal 2 Prozent noch sehr gering, allerdings betrug das Wachstum im Vergleich zum Jahr 2021 bereits über 100 Prozent.

Halbjahresbericht 2023

Das Vermietungsgeschäft glänzt

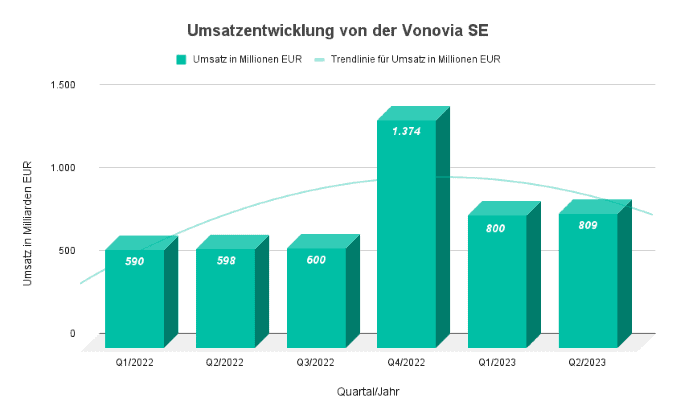

Die Vonovia SE ist ein Unternehmen, das sein Geld hauptsächlich mit der Vermietung von Immobilien verdient. Dieses Geschäft lief zuletzt sehr gut und macht fast 90 Prozent der Gesamteinnahmen aus.

Die Immobilien sind gut vermietet, 98 von 100 Wohnungen sind belegt. Zudem steigen die Mieten jährlich leicht um 3 bis 3,5 Prozent.

Dass die Mieten kontinuierlich in dieser Größenordnung steigen, liegt an der Gesetzeslage. Diese besagt, dass die Miete nicht höher sein darf als der Durchschnitt der Marktpreise der letzten sechs Jahre. Auch wenn der Marktpreis für Mieten schnell steigt oder fällt, ändern sich die Mieten bei Vonovia langsam und berechenbar. Das bedeutet, dass die Mieten in guten Zeiten nicht so schnell steigen, in schlechten Zeiten aber auch.

In den letzten drei Monaten sind die Mieten um 2,3 Prozent gestiegen. Das liegt daran, dass die Vermieter ihre Mieten erhöht und auch andere betriebswirtschaftliche Maßnahmen ergriffen haben. Ein großer Erfolg war die Einsparung von Instandhaltungskosten und die Kooperation mit der Deutschen Wohnen. Dies führte zur bisher höchsten Gewinnmarge von fast 81 Prozent.

Fair-Value-Anpassungen der Vonovia und ihre Auswirkungen

Vonovia befindet sich derzeit in einem komplexen finanziellen Umfeld. Die Portfoliorendite des Unternehmens, die in der Vergangenheit deutlich über dem Finanzierungszinssatz lag, ist nun gefährdet. In der Vergangenheit profitierte Vonovia von einer Spanne zwischen seiner Nettoportfoliorendite von 2,7 Prozent und einem durchschnittlichen Fremdkapitalkostensatz von 1,5 Prozent im Jahr 2022. Diese positive Spanne kam den Aktionären zugute. Angesichts des aktuellen Zinsniveaus, zu dem sich Vonovia finanzieren kann und das bei rund 5,5 Prozent liegt, droht diese Marge jedoch negativ zu werden. Die rasante Entwicklung der Finanzierungskosten übersteigt die Fähigkeit von Vonovia, den Umsatz zu steigern. Sollte sich diese Entwicklung fortsetzen, könnte Vonovia in eine Phase anhaltenden Wertverlusts geraten.

Ein wesentliches Problem ergibt sich aus der Art und Weise, wie Vonovia die Fair Value-Anpassungen vornimmt. Angesichts der hohen Verschuldung von Vonovia besteht ein inhärenter Anreiz, den Status quo in Bezug auf den Fair Value der Immobilien im Portfolio beizubehalten. Schließlich soll sich das Verhältnis zwischen dem Buchwert des Unternehmens und seiner Verschuldung nicht abrupt verschlechtern. Trotz der Zinserhöhungen der Europäischen Zentralbank von 0 auf ca. 5 Prozent waren die Fair-Value-Anpassungen von Vonovia minimal, was Investoren durchaus misstrauisch machen sollte. Der starke Rückgang des Aktienkurses bei nur geringen Fair-Value-Anpassungen bestätigt diesen Verdacht.

Eine weitere drohende Herausforderung stellt die anstehende Refinanzierung von Vonovia dar. Mit Beginn weiterer Refinanzierung wird sich die Zinskostenkomponente negativ auf den zugrunde liegenden FFO (funds from operations) auswirken. Ein wichtiges Unterscheidungsmerkmal zwischen Vonovia und anderen REITs ist das Verhältnis von Nettoverschuldung zu EBITDA. Bei Vonovia liegt dieses Verhältnis bei schwindelerregenden 16x. Die Kombination aus steigenden Zinsen, einer enormen Verschuldung und einer schrumpfenden Marge zwischen Nettoeinnahmen und Finanzierungskosten zeichnet ein beunruhigendes Bild für die finanzielle Zukunft des Unternehmens.

Positiv zu vermerken ist, dass die Fair Value Prämie im Segment „Recurring Sales“ mit 45 Prozent einen Höchststand erreicht hat. Dies deutet darauf hin, dass Vonovia bei diesen Verkäufen trotz des begrenzten Volumens deutlich über dem Buchwert liegende Premiumpreise erzielt. Der Investmentmarkt zeigt Anzeichen einer Belebung mit steigenden Investitionsvolumina und mehreren größeren Transaktionen im ersten Halbjahr. Aufgrund der derzeitigen Unvorhersehbarkeit hat das Management jedoch seine Prognose für wiederkehrende Umsätze vorübergehend ausgesetzt.

Zusammenfassend lässt sich festhalten, dass die Vonovia SE zwar in einigen Bereichen ihre Widerstandsfähigkeit unter Beweis gestellt hat, jedoch in den Bereichen Fair Value-Anpassungen und Finanzierung vor erheblichen Herausforderungen steht. Diese Faktoren werden zusammen mit der externen Marktdynamik eine entscheidende Rolle bei der Gestaltung der Zukunft des Unternehmens und seines Aktienkurses spielen.

Dividende um die Hälfte gekürzt

Die Dividende hat das Unternehmen erwartungsgemäß deutlich gekürzt. Das Management hat nach 1,66 Euro im Vorjahr, nun nur noch 85 Cent je Aktie ausgeschütten. Eine Reduzierung um gut 50 Prozent. Doch bei aller Enttäuschung: Die Konkurrenten TAG Immobilien, Grand City Properties und LEG Immobilien hatten die Dividende komplett gestrichen.

Es gibt Spekulationen über eine Rückkehr der Dividende zu ihrem historischen Niveau von 70 Prozent des Konzern-FFO (1,6 Euro pro Aktie). Hier ist jedoch Skepsis angebracht, es sei denn, die Zinsen fallen schnell. Es könnte sein, dass die Dividende bei 35 Prozent des Konzern-FFO (0,8 Euro pro Aktie) bleiben wird, was dem Fokus des Unternehmens auf Cash-Generierung und Schuldenabbau entspricht.

So investieren Sie auf institutionellem Niveau

In unserem kostenlosen Online-Workshop zeigen wir Ihnen detailliert unsere bewährte 4-Säulen-Strategie, mit der bereits über 3000 unserer Kunden unabhängig vom Markt monatlich 1–3 % Rendite erwirtschaften, ihr Vermögen schützen und langfristig finanzielle Freiheit erreichen – in nur einer Stunde pro Monat. Melden Sie sich jetzt an!

- Direkt umsetzbares Praxiswissen: Generieren Sie einen regelmäßigen Cashflow in jede Marktrichtung und profitieren Sie von der Inflation

- Funktionierendes Vorgehen wohlhabender Anleger: Kaufen Sie Aktien stets mit 5 -15 % Rabatt und drücken Sie Ihre Steuerlast auf unter 2 %

- Umfassender Kapitalschutz: Erfahren Sie, was Sie benötigen, um Ihr Geld vor Crashs und Krisen zu schützen - bevor es zu spät ist

Unter dem Strich ...

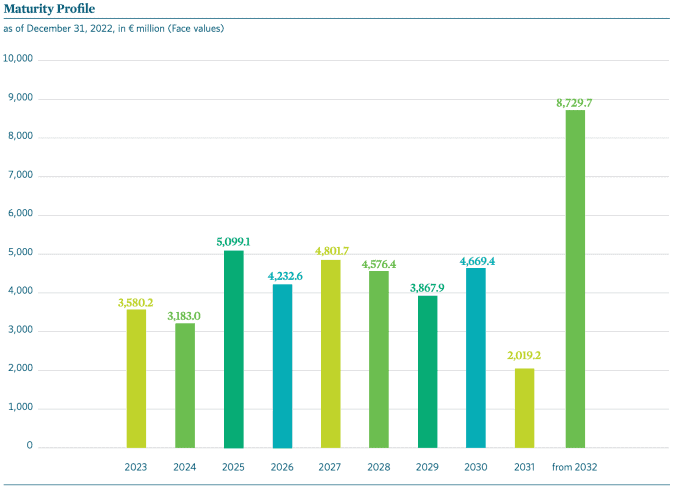

… ist festzuhalten, dass der Rückgang der Aktie nicht auf die operative Performance zurückzuführen ist, sondern auf die Sorge um die hohe Verschuldung des Unternehmens, die vor allem auf die Übernahme der Deutsche Wohnen zurückzuführen ist. Durch die umfangreichen Verkäufe von Teilen des Konzernportfolios, die das Unternehmen seit 2022 durchführt, sind die Fälligkeiten der Schulden in den Jahren 2023 und 2024 jedoch gesichert. Das Management ist bereit, fällige Anleihen zurückzuzahlen und Bankdarlehen zu refinanzieren.

Vonovia erwägt zudem eine neue Geschäftspartnerschaft in Norddeutschland. Diese Partnerschaft soll einem früheren Geschäft mit Sudewo ähneln. Bei solchen Geschäften schließen sich Unternehmen zusammen, um gemeinsam an einem Projekt zu arbeiten oder Ressourcen zu teilen. Sollte dies gelingen, könnte ein erheblicher Teil der 2025 fälligen Anleihen abgelöst werden, was sich positiv auf den Aktienkurs auswirken würde.

Auf der Refinanzierungsseite hat Vonovia im ersten Halbjahr mit der Refinanzierung von EUR 0,8 Mrd. und der Neuaufnahme von EUR 1,4 Mrd. zu günstigen Zinssätzen zwischen 3,5 und 4 Prozent erhebliche Fortschritte erzielt. Diese Fortschritte unterstreichen das anhaltende Vertrauen des Bankensektors in die Zusammenarbeit mit Vonovia.

Vonovia: SWOT – Analyse

Chancen eines Investments in die Vonovia Aktie

Nachlassende Inflation

Historisch niedrige Zinsen im Null- und teils Negativbereich hatten bei Immobilien jahrelang eine regelrechte Preisexplosion ausgelöst. Eine praktisch ungebremste Nachfrage traf auf ein relativ starres Angebot. Anfang 2022 begannen Zentralbanken aufgrund stark steigenden Inflationsdaten ihre Leitzinsen massiv zu erhöhen. Alleine die US-Zentralbank „FED“ erhöhte ihre Leitzinsspanne von 0 – 0,25 Prozent auf 5 – 5,25 Prozent innerhalb weniger Monate. Die Folge: Kreditkonditionen verteuerten sich extrem und bremsten die Nachfrage nach Immobilien dramatisch. Die Chance liegt nun in einer erneuten Trendumkehr. Sollte die Inflation tatsächlich bereits ihren Höhepunkt erreicht haben, hätten Zentralbanken wieder die Möglichkeit ihre Leitzinsen zu senken. Die Nachfrage nach Immobilien könnte zurückkehren und die Gesamtbranche sich erholen.

Fehlende Investitionen

Marktwirtschaftlich betrachtet, könnte die Vonovia Aktie sogar langfristig von der Flaute am Immobilienmarkt profitieren. Die Nachfrage nach Wohnraum ist weiterhin voll intakt. Das Statistische Bundesamt prognostiziert obendrein für Deutschland einen Bevölkerungszuwachs auf 85 Millionen Menschen bis 2031. Bereits heute gibt es massiv Probleme bei der Suche nach geeignetem Wohnraum. Aufgrund der aktuell teuren Kreditkonditionen kommen jedoch Neuinvestitionen zur Schaffung von neuem Wohnraum fast vollständig zum Erliegen. Die erhöhte Nachfrage steht also auch in Zukunft einem knappen Angebot gegenüber und bietet somit Potenzial für Preissteigerungen.

- Preissturz

Der massive Abverkauf der Vonovia Aktie bietet auch Chancen. Betrachtet man den im 1. Quartalsbericht 2023 ausgewiesenen Verkehrswert des eigenen Immobilienbestands, so kommt dieser auf knapp 91 Milliarden Euro. Zieht man hiervon die ausgewiesenen Nettoschulden in Höhe von gut 43 Milliarden Euro ab, kommt am Ende ein Wert in Höhe von 48 Milliarden Euro raus. Die derzeitige Marktkapitalisierung beträgt lediglich knapp 15 Milliarden Euro. Der Markt preist derzeit also ein absolutes Extremszenario ein. Eine positive Abweichung könnte bereits enormes Kurspotenzial freisetzen.

Risiken eines Investments in die Vonovia Aktie

Verschuldung

Beim Blick auf die derzeitige Nettoverschuldung in Höhe von gut 43 Milliarden Euro kann einem schwindelig werden. Immerhin entspricht dies dem 16-fachen EBITDA des Immobilienkonzerns. In Niedrigzinsphasen ist dies absolut unproblematisch – sogar förderlich, sofern die Renditeentwicklung der Investition die Zinsbelastung der Verbindlichkeiten übertrifft. Gefährlich wird es besonders dann, wenn Zinsen schnell und stark ansteigen. Denn einerseits verlieren die eigenen Assets aufgrund einer geringeren Nachfrage an Wert und auf der anderen Seite werden die Zinsbelastungen nach Auslauf der Zinsbindung höher. Existenziell bedrohlich wird es, wenn die eigenen Vermögenswerte so viel an Wert verlieren, dass die Besicherung der Kredite nicht mehr gewährleistet werden kann und die Geldgeber eine weitere Kreditvergabe verwehren. Aufgrund der Werthaltigkeit von Wohnimmobilien ist dieses Worst-Case-Szenario derzeit jedoch sehr unwahrscheinlich.

Politik & Image

Seit Gründung des Geschäftsmodells der Privatisierung von Wohnimmobilien gibt es kritische Stimmen. Die Hauptkritik richtet sich an die Gewinnmaximierungsabsichten der Immobilienkonzerne. Stetig steigende Kaltmieten, teure und belastende Baumaßnahmen und intransparente Nebenkostenabrechnungen sind dabei stets im Fokus. Die Folge: Politik und Gewerkschaften versuchen dem entgegenzutreten.

Prominentes Beispiel – die „Mietpreisbremse“. Sie gilt bereits seit Jahren in einigen Bundesländern und begrenzt gesetzlich Mieterhöhungen.

Wohl noch dramatischer: Die Mehrheit der Berlinerinnen und Berliner hat im September 2021 bei einem Volksentscheid gar für die Enteignung(!) großer Immobilienkonzerne gestimmt. Ende 2022 verkündete eine vom Senat eingesetzte Expertenkommission, dass eine Enteignung großer Wohnungsunternehmen grundsätzlich möglich sei, allerdings gäbe es noch viele offene Fragen. Verfassungsrechtlich sei vor allem die schlichte Vergesellschaftung von Wohnungsunternehmen „problematisch“. Der Ausgang bleibt somit ungewiss.

Haben Sie das Gefühl, bei Ihren bisherigen Investmententscheidungen nicht das Optimum herausgeholt zu haben?

Unser Newsletter liefert Ihnen jeden Dienstag die aktuellsten Branchen- und Aktienanalysen sowie Expertentipps zur Portfoliodiversifikation und zum effektiven Vermögensaufbau, um Ihnen den entscheidenden Vorsprung an der Börse zu verschaffen.

Melden Sie sich jetzt an und nutzen Sie unsere Expertise für Ihren Erfolg! 100% kostenlos.

Analystenmeinungen und Kursziele der Vonovia Aktie

Vonovia Aktie Prognose Übersicht

16 Analysten haben ein durchschnittliches Vonovia Kursziel von 29,18 € abgegeben. Damit liegt es 17.13 % über dem aktuellen Aktienkurs. Das oberste Kursziel sehen Analysten bei 51,10 € (+105.14% höher), das unterste bei 17,25 € (-22.09% niedriger).

12 Analysten empfehlen Vonovia zum Kauf, 2 zum Halten und 2 zum Verkauf.

Im Konsens sehen die Analysten daher noch eine Einstufung des Erholungspotenzials von mindestens 20 Prozent. Besonders optimistisch sind Goldman Sachs und Warburg Research mit Kurszielen von 37,30 Euro bzw. 39,80 Euro. Besonders pessimistisch ist Barclays mit einem Kursziel von 18 Euro. UBS, JP Morgan und die Deutsche Bank halten dagegen einen Aktienkurs von rund 26 Euro für gerechtfertigt.

Vonovia Aktie: Basisdaten

Fazit: Vonovia Aktie Prognose 2024

Langfristig bleibt das Geschäftsmodell der Vonovia SE voll intakt. Der fehlende Wohnraum in Verbindung mit ausbleibenden Investitionen kommt dem Wohnungskonzern entgegen. Der politische Gegenwind wird jedoch ebenfalls bleiben und könnte für die Aktionäre äußerst unangenehme Folgen mit sich bringen.

Kurz- und mittelfristig liegt das Augenmerk klar auf den Entwicklungen rund um die Inflation und den daraus resultierenden Maßnahmen der Notenbanken. Nicht wenige Marktexperten rechnen bereits 2024 mit Zinssenkungen. Oft antizipieren Investoren dies im Voraus und lassen die Aktienkurse bereits vorher kräftig ansteigen.

Der Optimismus sollte jedoch nicht zu groß sein. Die Unsicherheiten rund um die genannten Risiken bleiben vorerst bestehen und sind gewichtig. Viele (institutionelle) Investoren werden daher große Investments vermeiden und/oder höhere Kurse zum Ausstieg nutzen.

Die Vonovia Aktie bleibt daher aufgrund der genannten Risiken und des desaströsen Chartbilds ein äußerst riskantes und hochvolatiles Investment. Anleger sollte dies bei einer Investmententscheidung zwingend beachten.

Wenn Sie erfahren möchten, wie Sie Ihr Vermögen zu jedem Zeitpunkt vor Crashs und Krisen schützen und unabhängig von der Marktrichtung Gewinne erzielen, dann schauen Sie sich jetzt unseren kostenlosen Online-Workshop mit Chefhändler Adrian Schmid an.

![→ Nebenberuflicher Vermögensaufbau an der Börse [Kostenloser Online-Workshop]](https://no-cache.hubspot.com/cta/default/2991382/8800cfde-4d2f-41c1-ba17-d731caf7e741.png)

Merken Sie sich: Ohne einen strategischen Kapitalschutz, setzten Sie sich unnötigem Stress aus und riskieren Ihre Ersparnisse zu verlieren. Ein geschicktes Risikomanagement ist Ihr erster großer Schritt zu einem effektiven Vermögensaufbau an der Börse.

Quellenangaben:

www.vonovia.com/en/investors/news

www.vonovia.com/investoren/vonovia-at-a-glance/kennzahlen

www.marktetscreener.com

Bildquelle(n): Vonovia SE

Themen: